原创 | 文 BFT机器人

01

我国物流机器人发展现状

机器人人工智能加速了物流行业的发展,优化和提高了物流资源、物流流程和物流效率。

近年来,机器人相关产品和服务得到了快速推广,并经常应用于不同的存储和物流场景,如电子商务存储、冷链运输、供应链配送和港口物流等多种仓储和物流场景得到快速推广和频繁应用。我国多年来一直是工业机器人最大的产销市场,其销量连年激增。

在仓储机器人领域,国内的技术研究起步相对较晚,大部分的仓储物流机器人厂商成立时间不超过 5 年,发展速度较快,但机遇与挑战并存。近年来,电商驱动下的“新零售”,要求仓储系统更加智能化和柔性化。

“货到人”仓储机器人可以快速并行完成上架、拣选、补货、退货、盘点等多种任务,在电商物流中心的需求巨大。智能仓储的建立及智慧工厂的发展将带来码垛机器人的大规模应用,市场规模将进一步扩大,2020 年市场销量将超 10 万台,市场规模有望超 165 亿元。

在配送机器人方面,城市配送无人车依托路况自主识别、任务智能规划的技术构建起高效率的城市短程物流网络,如今各大物流企业都加大了物流机器人的研发力度,积极布局智能物流体系。

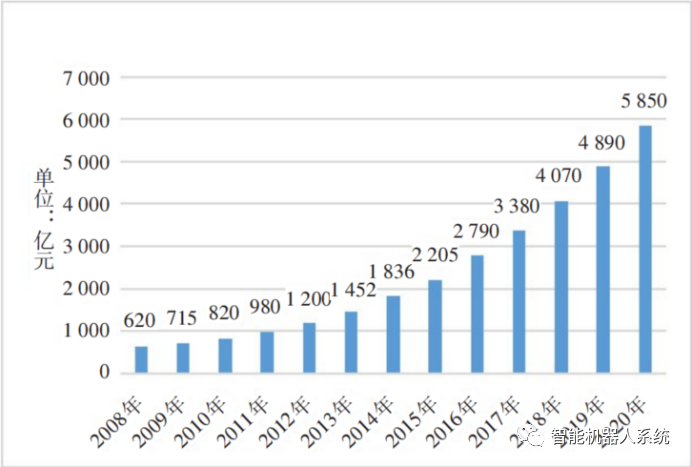

图1 中国智能物流市场规模 数据来源:前瞻产业研究院《中国智能物流行业市场需求预测与投资战略规划分析报告》

02

物流机器人关键核心技术发展

与国外机器人相比,我国物流机器人核心技术落后,产品同质化竞争严重。

高精度减速器、高性能伺服电机和驱动器、高性能控制器等核心零部件的成本占到国产机器人成本的 70%,是制约我国机器人产业发展的技术瓶颈,但市场前景广阔。

目前,我国物流机器人零部件供应商数量不断增多,说明核心零部件的自主创新能力有所增强,未来还需提高技术稳定性和批量生产能力,打破国外技术壁垒和长期依赖进口局面。此外,5G、物联网、智能算法和感知识别技术在物流领域的深度融合将推动标志性、高附加值的智能物流机器人产品的研发,成为物流机器人新的增长点。

03

行业标准化加速产品落地国内外市场

我国物流机器人市场目前还处于初级阶段,市场不规范,行业标准化程度不高.产品标准滞后,用户对产品功能识别性低。

国家为推动行业发展,已经出台了相关标准,比如2019年全国自动化系统与集成标准化技术委员会审查并通过《物流机器人信息系统通用技术规范》,2020年6月国家发改委、交通运输部印发《关于进一步降低物流成本的实施意见》,2020年7月国家发改委等 13部门发文,支持自动驾驶、自动装卸堆存、无人配送应用基础设施2020 年8月交通运输部围绕智慧交通基础设施和智慧物流建设发布相关指导意见。

但应看到这些标准的强制性还不够。没有一套完善统一的国家标准体系,物流机器人在关键零部件、核心算法等方面与国外相比存在不小差距,导致我国物流机器人产品的应用还十分有限。国产物流机器人产品出口海外市场需要面临不同的认证标准,例如美国UL认证、欧盟 CE认证、韩国KC认证等,需要企业从生产控制、技术研发、产品质量、安全环保等多方面制定标准,充分了解客户需求,在标准产品的基础上为客户定制解决方案。

04

物流机器人产业链共赢发展

尽管我国物流机器人产业在政策支撑与前沿科技驱动下取得了快速发展,但市场的无序化竞争、关键技术的成本过高,导致国外企业占据了市场的主导地位。

我国工业机器人供应商占国内市场的比重从2014年的10%上升至 2019 年的35%,而大部分市场仍由全球一级供应商主导,如 Fanuc、安川、ABB 和Kuka。据预测,全球一级供应商的市场份额到2025年可能会下降到 40%,这就意味着国内机器人供应商的研发生产能力有望得到进一步提升,通过行业内的并购实现资源的整合。

未来我国的物流机器人产业需要充分运用产业链协同研发能力、跨领域融合、开源机器人操作系统等开放式创新方法,站在客户角度研发物流机器人产品,帮助客户提高作业效率、降低成本、创造价值。

重视技术的不断积累和创新,保护和尊重国际和国内发明专利,实现研究院所和企业的共融发展在政策的强力扶持及资本的不断投人下实现物流机器人产业链的和谐共赢。相关行业管理部门应将技术创新政策倾向于物流机器人产业的中上游环节帮助企业弥补技术创新短板,加强对物流机器人关键新材料、关键零部件的政策引导.提高产业链的配置支撑能力。

更多精彩内容请关注公众号:BFT机器人

本文为原创文章,版权归BFT机器人所有,如需转载请与我们联系。若您对该文章内容有任何疑问,请与我们联系,将及时回应。