来源:猛兽财经 作者:猛兽财经

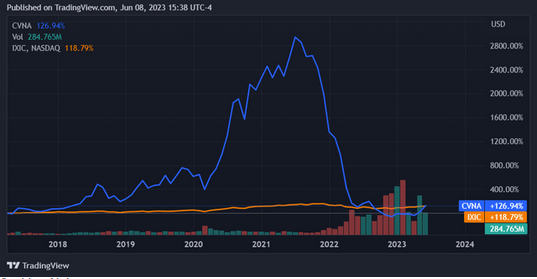

Carvana(CVNA)股票在财报发布近一个月后又重新开始出现了上涨。

仅6月9日就上涨了59%。

相对于纳斯达克综合指数的上涨幅度,Carvana今年迄今为止的上涨幅度已经比纳斯达克综合指数高出了约400%。

Carvana最近的股价走势也使其股价跨过了一个重要的门槛,自2017年Q2在美股IPO上市以来,Carvana的目前的投资回报率也已经超过了纳斯达克综合指数的投资回报率。

这些图表表明,Carvana的股价很可能正处于全面反弹的早期阶段,而且很有可能会继续上涨。在本文中猛兽财经将会通过对Carvana的财务业绩、利润率、估值和面临的风险进行全面分析,从而判断Carvana的股价在接下来是否还会不会继续上涨?

2023年第一季度的财务业绩和单位经济效益

虽然Carvana股价此次暴涨的主要原因是其管理层在财务业绩发布一个月后,重新上调了指引导致的,但我们还是有必要回顾一下其2023年第一季度的财务业绩,然后看看这种上涨是否合理。

虽然Carvana的收入仍在逐年下降,但它在改善单位经济效益和整体成本结构方面取得了显著进展。Carvana将每台产品的毛利润提高到5000美元以上,符合本季度的目标。这使得Carvana一年来首次实现了正毛利率,尽管仍远低于之前的水平。

在减少了2022年第四季度的大量库存后,到了2023年第一季度,Carvana的净利润仍然为负,与季度趋势一致。虽然与之前的情况相比,Carvana2023年第一季度的运营现金也是负的,但已经接近盈亏平衡了。

主要原因是,Carvana已经取得了进展,但尚未实现盈利或跨过产生现金流的门槛。因此,它的单位经济效益仍有待证明。然而,考虑到Carvana的利润率已经出现了实质性改善,猛兽财经认为,Carvana在一到两个季度内实现盈亏平衡完全是有可能的。

投资者还应注意到,Carvana的成本虽然已经有所减少,但仍处于10个季度内的较高水平;所以未来肯定还有继续减少的空间。

2023年第一季度的的财务业绩就可以说明这一点,在这方面,Carvana的营业利润为正,利润率已经达到了2.46%。从上个季度的利润率来看,Carvana2023年第一季度的的成本费用已经减少了4.03%。

虽然Carvana的成本费用已经有所减少,但它还没有达到自己最高的运营效率水平。所以Carvana的营业收入仍然是负的。猛兽财经认为,这可能是受到二手车的价格最近一直在持续波动导致的,而不是其成本或其他方面的变化导致的。

二手车价格和利润

虽然二手车价格最近一直在上涨,在过去90天里已经上涨了4.73%。但是与去年同期的最高点相比,仍下降了4.01%。如果Carvana能够获得过去90天收益的大约一半(由于购买和销售车辆之间存在价差),那么它应该能够在下个季度产生大约1%的营业收入,而且二手车价格的进一步上涨还将继续直接影响到Carvana的营业利润率增加。

进一步考虑这一点,Carvana将可以获得4.73%的价差,但如果它不进一步降低成本,那么仍然没有足够的利润来弥补最近6%的净收入亏损。今年二手车价格的上涨意味着Carvana将实现4%的增长,如果Carvana获得这一差价,那么这将导致Carvana在当前成本下就可以实现净收入收支平衡。

反之,如果Carvana的成本状况保持不变,并且可以随着二手车价格的上涨而改善经济状况,那么仅凭这一宏观经济因素的短期改善,还不足以让Carvana在下个的季度实现盈利。

未来前景,估值和风险

虽然二手车价格的上涨在短期内很可能会继续提振Carvana的股价,但如果其他因素保持不变,那么Carvana的股价走势可能就会不一样了。所以我们必须了解一下管理层的最新指引:本季度每单位毛利润预计将达到,000美元,这相意味着Carvana的毛利率将增长20%,净利润利润率将增长约14%。

鉴于Carvana最近的历史和整体成本结构,猛兽财经认为管理层的最新指引很有可能会实现。但需要注意的是,这一指引将使Carvana的单位毛利润率达到创纪录的水平,同比增长63%。换句话说,这些目标很激进。

但我们还是有理由相信,因为随着管理层重新上调了预期以及市场显示出的积极信号,使我们倾向于相信管理层的目标可能会按计划实现。

所以,我们应该注意到,从价格/销售额的角度来看,Carvana的股价仍然相当便宜,而且市场仍然严重低估了Carvana的短期盈利前景。

当然,如果管理层的目标实现,并在短期内实现盈利,那么该公司较差的资本结构仍将拖累该公司。因为Carvana目前仍背负着90.3亿美元的债务,而且总市值也不到50亿美元。

但是作为一支具有前瞻性的成长型股票,猛兽财经认为Carvana的股价更多的会受到其今年的盈利进展影响,而不是对其资本结构的担忧。虽然Carvana的Altman z-score 评分(纽约大学斯特恩商学院教授Edward Altman在1968年对美国破产和非破产生产企业进行观察,采用了22个财务比率经过数理统计筛选建立了著名的5变量Z-score模型。)很低,为1.05相,但一直很稳定地保持在这个水平,而且资金在继续流动。所以猛兽财经认为,对于长期买入并持有Carvana股票的投资者来说,Carvana的估值非常可靠。

在风险方面,猛兽财经认为,Carvana主要面临两个风险。第一个风险是,如果管理层无法达到他们新建立的单位经济预期,那么这将使Carvana的股价停止上涨,然后在下个季度有所下降。如果管理层能在这方面执行到位,那么Carvana的股价就可能会出现更多上涨的动力。

第二个风险是二手车价格不再上涨。虽然夏季对汽车零售商来说通常是一个忙碌的季节,但有许多迹象表明极高的消费信贷利用率和持续的高利率环境可能会抑制消费者购买二手车的需求。虽然目前尚不清楚管理层重新上调指引背后,是如何看待宏观经济不景气、的,但如果在这方面表现不佳,那么可能导致Carvana出现比预期更差的盈利能力和股价暴跌。而我们认为这种风险是真是存在的。

结论

猛兽财经谨慎乐观地认为,Carvana将在即将到来的季度将实现其指引目标,并认为其股价将因此进一步上涨。然而,要是考虑到消费者环境的不确定性,我们就不那么乐观了。因此,我们认为Carvana股票是一个非常适合战术性买入的股票。

猛兽财经致力于让每一个不甘心的青年人学会港美股投资,体验在世界上最成熟最合规的市场里做世界头号公司股东的乐趣和刺激。让每一个青年人有尊严、平等通过港美股投资获得自由。