专精特新概念自2011年开始萌芽,2021年上升为国家战略,2022年写进二十大报告,顶层设计持续推进,旨在聚焦产业链关键环节,加强技术创新,破解核心技术“卡脖子”问题。全国各地政府从企业调研、整体设计、培育库建设、服务平台建设、生态营造等环节入手,为“专精特新”企业营造良好发展氛围和政策支持。

“专精特新中小企业”为工信部主导的企业扶持政策,围绕《中国制造2025》十大重点领域、突破“四基”发展瓶颈为重点发展方向,旨在坚实产业基础、加强技术创新、破解“卡脖子”技术和补产业链关键环节。

至2022年,工信部共发布四个批次专精特新“小巨人”企业,截至第四批名单,我国累计培育6万多家专精特新中小企业, 公示专精特新“小巨人”企业9,279家,通过复核认定并进入实际培育的“小巨人”企业8,997家。专精特新企业大幅扩容,第四批小巨人数量接近前三批总和。

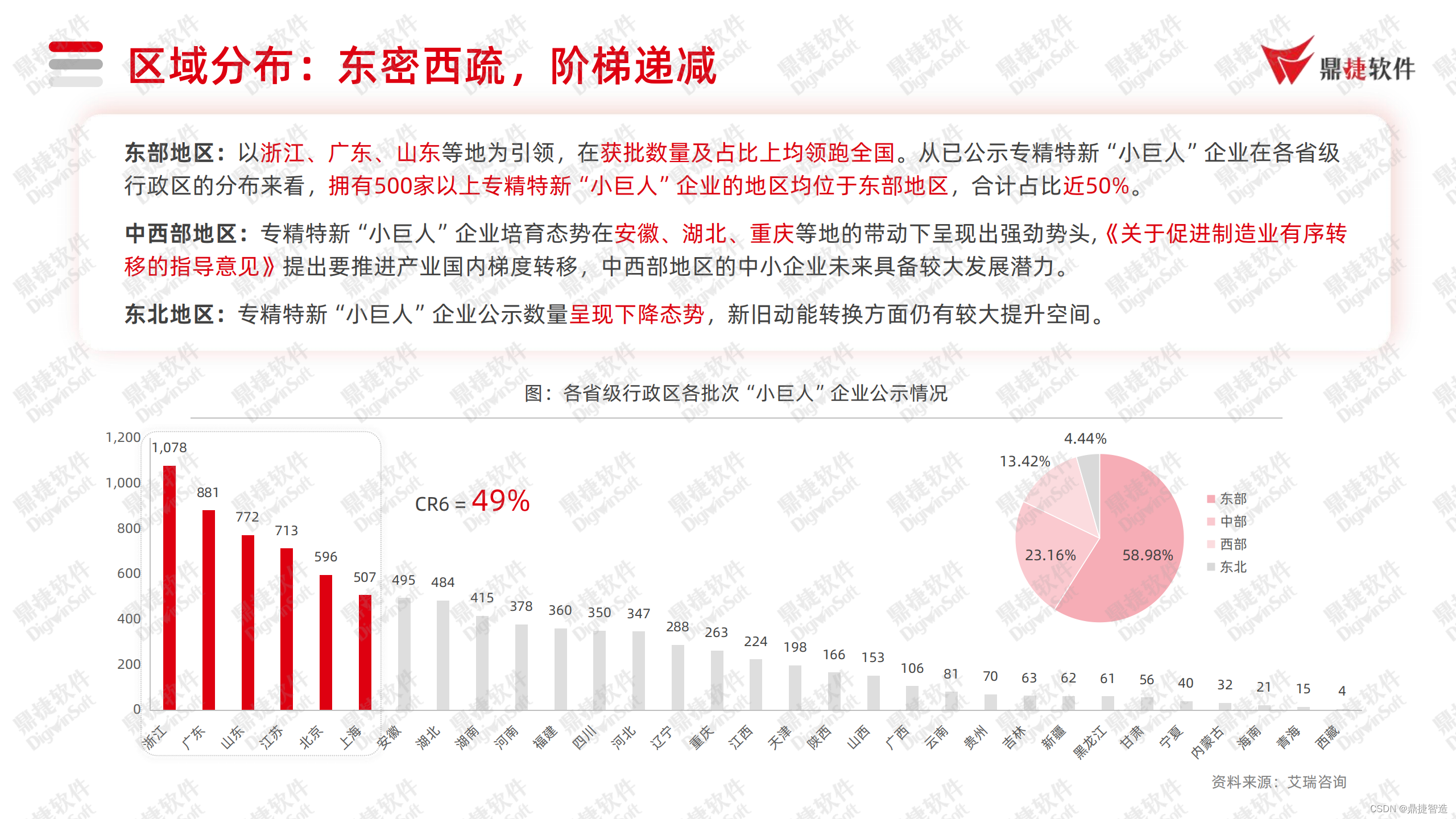

专精特新“小巨人”企业区域分布呈现东密西疏,阶梯递减趋势,其中东部地区以浙江、广东、山东等地为引领,在获批数量及占比上均领跑全国。从已公示专精特新“小巨人”企业在各省级 行政区的分布来看,拥有500家以上专精特新“小巨人”企业的地区均位于东部地区,合计占比近50%。

此外,截至2022年11月15日,共有

2,180家

专精特新“小巨人”企业获得过VC/PE投资,占比

24.2%

;

649家

专精特新“小巨人”企业 完成上市,占比

不足专精特新“小巨人”企业总量的十分之一

。

从主要省市来看,不同区域资本市场发展程度不同,各省市小巨人获VC/PE投资比重差异较大,

北京占比最高,达到48.7%

, 总排名靠前的

浙江(20.6%)、山东(15.9%)低于平均水平

(24.2%)。专精特新小巨人上市企业主要分布在

江苏、浙江、 广东、上海、北京

等地,前5省份合计占比

62.9%

。

为了满足“专精特新”企业高质量发展的资金需求,2021年9月,中央提出深化新三板改革,

设立北京证券交易所

,打造

服务创 新型中小企业主阵地

,为“专精特新”企业构建多层次金融市场。

上交所、深交所、新三板

积极支持符合条件的专精特新中小企 业上市、挂牌融资,各地区域股权市场踊跃

建设专精特新专板

,成为吸引全社会资本积极支持专精特新中小企业的重要载体。

已上市的649家专精特新“小巨人”企业中,

约70%来自创业板和科创板

。从各版块的上市企业总量来看,

科创板专精特新“小巨 人企业含量最高”

,占比接近一半。北京所成立时间较晚,专精特新“小巨人”上市企业较少,但在总量中的占比达到

38.7%

。

专精特新政策正处于

加速推进阶段

,政府正致力于提升专精特新企业战略地位,加速推进企业培育重点工程,为我国制造业的强国强企之路保驾护航。