一、整体成本管控理论

有财务人员可能认为这和我们财务有什么关系,这和财务管理也没有关系。我们经常提到的业务财融合以及成本BP,其实在这里面是需要发挥应有的价值的。如何理解这个问题?无论是老板还是财务人员,一是有财务管理理论但是缺乏理论的体系化,二是在寻找万能财务管理工具,但是没有去寻找可以落地执行的方案。对于降本增效的体系化理论,制作以下成本管控体系管控。

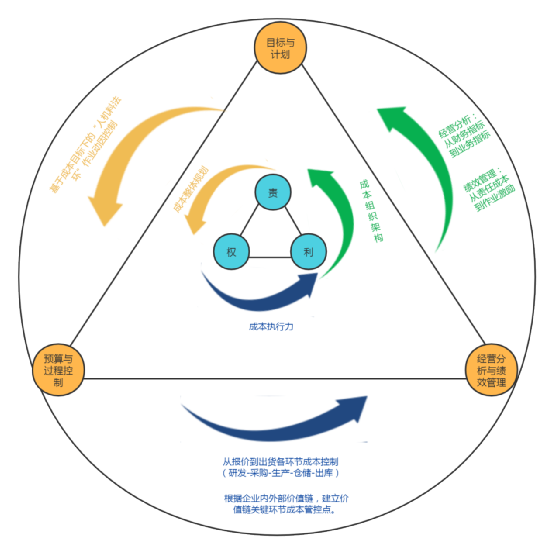

“整体成本管控理论图”在制作的成本管控图中,最里面的铁三角是基于管理需要“责权利”为基础构建,否则任何管理都会实效。同时围绕着“责权利”需要构建三种能力,在外面的铁三角是财务管理的几种工具的综合运用,最后围绕着财务管理工具,我们需要根据每个企业自身业务特点,进行规划降本的具体方案。

很多财务人员对于体系化理论嗤之以鼻,认为这是故弄玄虚,你直接给我一个成本管控方案和税务筹划方案就可以了。但是真正的成本管控必须和税务筹划,必须有一套成体系的理论来做指导,否则很容易陷入“以用完的笔芯换一根新笔芯”这类管控中。

为什么时候没有体系化的财务管理理论,很多成本管控会陷入理论化呢?

举例说明:某企业现在利润率是10%,老板说明年要实现目标利润20%,销售额该长多少?或者成本该降多少?这种问题实务中较少以这种方式出现,但是财务管理考试和我们财务人士喜欢用这种例子。

首先我们回顾以下公式:盈亏平衡点业务量=固定成本/(单价-单位变动成本)=固定成本/单位边际贡献盈亏平衡点销售额=盈亏平衡点业务量*单价盈亏平衡点收入=固定成本/(1-变动成本/销售收入)=固定成本/(1-变动成本率)然后我们按照公式来计算,假设企业收入为1000万,对企业各项成本费用按照固定费用和变动费用进行拆分后,获得企业固定成本为300万,变动成本为600万,可以获得变动成本率为60%。此时盈亏平衡点销售额为300/(1-60%)=750万。

利润分析 - 派可数据商业智能BI数据可视化分析平台

如果要实现目标利润20%,成本加上目标利润,可以计算出目标利润对应的销售量。同理将变动成本比率加上目标利润率就可以计算出相应的销售额(也就是目标利润率下的销售收入)。300/(1-60%-20%)=1500万,1500/1000=150%也就是需要销售额增加50%才能利润实现20%的目标。

财务拿着这个计算的结果和老板以及业务部门说,你们提高销售额,请问这个管用吗?从降本的角度来讲,假设降固定成本1000=FC(固定成本)/(1-60%-20%)FC(固定成本)=1000*(1-60%-20%)FC(固定成本)=200万假设降变动成本1000=300/(1-VC%-20%)VC%(变动成本率)=50%.通过计算要实现利润从10%到20%,从降本角度来讲,固定成本要从300万下降到200万,下降33.33%,变动成本下降17%。

如果财务管理只是停留在按照公式算出一个比率,大概率从老板到业务部门都认为你算的这个东西没有用。究其原因是我们陷入具体的财务理论,而没有体系化的财务理论。因为真的业务财务融合,不是展示一个“算法”,给出一个教材指标,而是需要在具体措施上提供路径。为了进一步说明为什么需要体系化降本理论来指导降本,我以以下几项降本项目简单说明。如何在“整体成本管控理论图”下,将降本理论付诸实践呢?或者说在降本增效过程中,财务管理如何介入?在以上保本点案例中,在收入、固定成本、变动成本中,变动成本较小的下降对利润改变幅度较大。

财务分析 - 派可数据商业智能BI数据可视化分析平台

如果将成本管控进一步延伸,则必须在“整体成本管控理论图”下,找出本企业变动成本项目关键项目,根据费用项目现状,找出降本措施。同时财务需要获取财务数据的现状值,标杆值,然后设定“三级目标”以及责任成本人。在以上整个降本过程中,有了成本责任,有了各部门的行动措施,还需要嵌入“利”,也就是绩效管理。比如在维修费用降本项目中,日常维修费2022年平均值2.1,必保值1.8,则按照必保值计算效益:2023年预估产量100万吨,吨降低0.3元,实现效益0.3元/吨×预估产量100=30万元。企业可以根据降本绩效,设置相关奖金分配方案。

二、成本管控体系化作业

财务人员需要在财管公式之下,进一步延伸,将财务管理工具嵌入降本增效中。但是即使我们财务人员对降本有了整体认知,但是还有一个决定降本能否落地执行的点,那就是打通降本的“任督二脉”,即让成本管控成为体系化的作业,而不是“各自为战”。

成本分析 - 派可数据商业智能BI数据可视化分析平台

简单将制造业从研发到出货各流程中,各个环节相互影响的点,财务管理需要在整体作业的过程中进行成本管控。在没有“成本管控体系化作业图”,我们经常听到财务人员对降本的措施有这些:采购降本采用集中采购方式;生产环节降本,寒暑假大量采用学生;仓储降本,关注账实数量,关注材料报废。可是在体系化作业中,采购降本需要研发、销售、采购协同配合,找出降本点进行降本。生产降本需要在沿着“销售-生产计划-生产排程-生产”路线,基于“人机法料环”中,找到针对性降本措施。

之所以要在“成本管控体系化作业图”下进行成本管控,以资金成本管控来说,对了怎么降本增效怎么和资金有关系?

这本身就是说明了考虑资金成本,就是在体系化成本作业图中做出的考虑。对于资金管控,财务人都知道要优化应收款项、降低资金占用,有人说要压缩应收账款,延迟应付账款。具体措施可以是:优化经营预付款、减少资金占用;优化应收款项、减少资金占用;优化备用金管理、减少资金占用。但是具备了“成本管控体系化作业图”意识后,关于资金管控需要从整体生产价值链进行思考,并提出具体的应对措施。

可以根据企业业务特点,从财务层面-作业层面-行动措施,三个层面构建可落地的行动措施。这样我们的财务管理就不会陷入喊口号,比如只是在财务层面提出“,优化资产结构,提高资产效率”,或者只是在作业层面提出,“优化应收款项、降低资金占用”。而是在“体系化作业”概念中,建立起立体的,多维度,基于各业务相关关联的具体措施,同时为了让提出的措施能够真正的变成行动力,在每一层根据责权利做好设置。

财务分析 - 派可数据商业智能BI数据可视化分析平台

具体改善措施

1、提高生产效率

(1)优化生产计划和生产排程

(2)加强生产效率,减少生产环节物料占用。

(3)降低生产线物料占有,提高生产节奏和生产效率。

2、优化现场冗赘资产、减少资金占用

(1)优化非生产性闲置固定资产、减少资金占用

(2)优化生产性闲置固定资产、减少资金占用

(3)强化废旧物资管理,提升回收价值

3.优化存料库存,减少资金占用

(1)加强备件周期管理、降低备件总量

(2)加强材料周期管理、降低材料总量

(3)控制半成品库存、减少资金占用

(4)降低产成品库存、减少资金占用

4.优化固废利用、降低资金占用

(1)优化尾渣利用、降低资金占用

(2)优化除尘灰利用、降低资金占用

(3)优化其他含铁料利用、降低资金占用

(4)优化辅料应用固废、降低资金占用在以上各措施中,需要将降本措施落实

免责声明:本公众号所发布的文章为本公众号原创,或者是在网络搜索到的优秀文章进行的编辑整理,文章版权归原作者所有,仅供读者朋友们学习、参考。对于分享的非原创文章,有些因为无法找到真正来源,如果标错来源或者对于文章中所使用的图片、链接等所包含但不限于软件、资料等,如有侵权,请直接联系后台,说明具体的文章,后台会尽快删除。给您带来的不便,深表歉意。