采购运费是采购业务中一种特殊的定价,在SAP系统中,交货成本和其相近,是指在货物交付过程中发生的运输成本,只要有货物交付,就会有运费,而运费或者由采购方承担,或者由销售方承担,国内贸易大多是销售方承担,国际贸易中,将根据国际贸易条款确定承担方,如FOB模式下,销售方承担工厂发出到出发港的运费,采购方承担从出发港到本公司的运费。

一般来说,采购运费有以下特点:

1)滞后性:下达采购订单时,一般只能预估运费,运费实际金额的确认往往比较晚,因为一般尽可能在采购订单中做预估,实际运费确认时,进行差异调整。

2)物料相关性:运费是由承运的货物引起的,因为运费的金额应该体现为与物料相关,在物料采用移动平均价的情况下,若存在库存,则运费应该体现在库存金额中,若库存不足或者物料采用标准价的情况下,运费也应体现在与物料相关的采购差异科目中。

3)运费的单据相关性:大部分情况下,运费针对整张单据的所有物料,因为一般来说输入的总运费,而后在不同的物料上进行运费的分摊。

4)运费税率的计算:运费税率计算方式与货物增值税不太相同,按目前税法,税率为7%,并且为价内税。

针对上述特点,SAP在方案提供上,提供了以下功能:

SAP中可以将运费作为一种条件类型事先维护在信息记录中,并相应地为运费指定专门的供应商,也可以在采购单据的抬头或者行项目中手工输入运费,并指定专门的供应商,采购订单收货时,根据输入的运费进行预提运费,并且在收货时还可以修改运输的供应商,收到运费发票时,对运费做发票检验,差异金额可以分摊在物料上或者不做分摊。

SAP进一步将交货成本分为计划内交货成本和计划外交货成本两种,计划内交货成本就是事先在采购单据中维护好,采购订单收货时预提运费,收到物流公司发票,进行发票校验,如果事先没有在采购单据中维护,当收到物流公司发票时,运费就称为未计划的交货成本,实际业务中,可能会出现计划内交货成本和未计划的交货成本混在一起的情况,SAP的系统也支持此业务。

取决于公司的业务情况,采购运费具体可有以下几种处理方案:

1)运费输入在采购单据的抬头或者行项目;

2)为运费建立一个单独的物料,作为单据的一行,输入在采购订单中,该方案应用简单,但无法将运费分摊到物料上;

3)启用SAP运输模块,针对采购订单创建内向交货单,再根据内向交货单创建内向运单,根据内向运单创建内向装运成本(运费),对运费做发票校验,该功能主要用于销售货物,采购货物也可以这样操作。

采购运费的标准设置,只需要对条件类型FRB1做适当的修改,具体如下:

1、条件类型定义(事务码m/06)

上文运费使用到的条件类型FRB1为标准的条件类型,相关配置如图:

(1)运费的条件类型的定价类型为B(交货成本);

(2)设置条件类型为抬头条件和项目条件;

(3)设置收货的供应商为允许输入,则在采购订单中收货时可以修改供应商;

(4)设置条件类型为组定价,则代表该运费是针对整张单据的,因此在采购订单抬头输入的抬头条件(项目)在行项目进行分摊。

系统还预定义很多与运费相关的条件类型(FRA1、FRA2、FRB1、FRB2、FRC1、FRC2)。

2、总结

在采购订单收货或者更早的时候,理应确定运费的供应商;

对于运费由我方支付的,下达采购订单时,对运费进行预估不应该成为很大的困难,因此对于由我方支付,金额不可忽略的运费,应该在创建采购订单时进行预估,最迟在采购订单收货时确定物流的供应商,收到运费发票时,根据实际运费进行发票校验。

SAP采购运费处理流程示例

具体操作步骤如下:

1、维护采购订单,输入预估运费;

2、运费的供应商维护;

3、运费的发票校验;

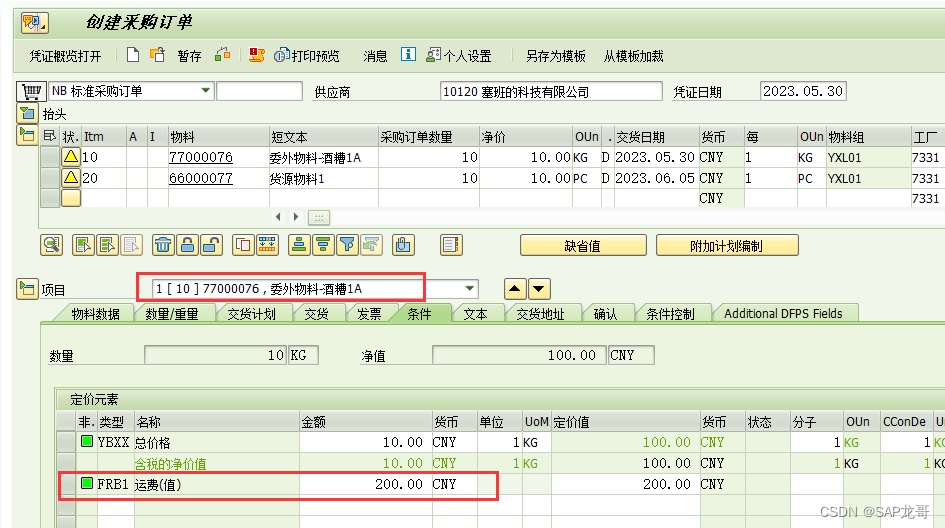

1)事务代码me21n创建采购订单4500005450,在采购订单的抬头条件中,输入预估运费500元(条件类型FRB1),输入需要采购的两个物料代码、数量、金额,根据需要,也可直接在行项目中输入预估运费金额,如图1。

条件类型FRB1在采购订单抬头可以输入的前提条件是事务码M/06定义该条件类型时设置了允许在抬头修改。如果运费比较固定,我们也可以将运费及运费对应的供应商直接维护在采购信息记录中,而不是在采购订单中手工输入,如图2

当在采购订单抬头输入预估运费时,取决于后台的条件类型的配置,可能会有不同的分摊处理方式(按金额、数量、体积等),本例中采用按照采购订单行项目金额进行分摊运费,第一行分摊运费400,第二行分摊运费100。

2)运费的供应商维护

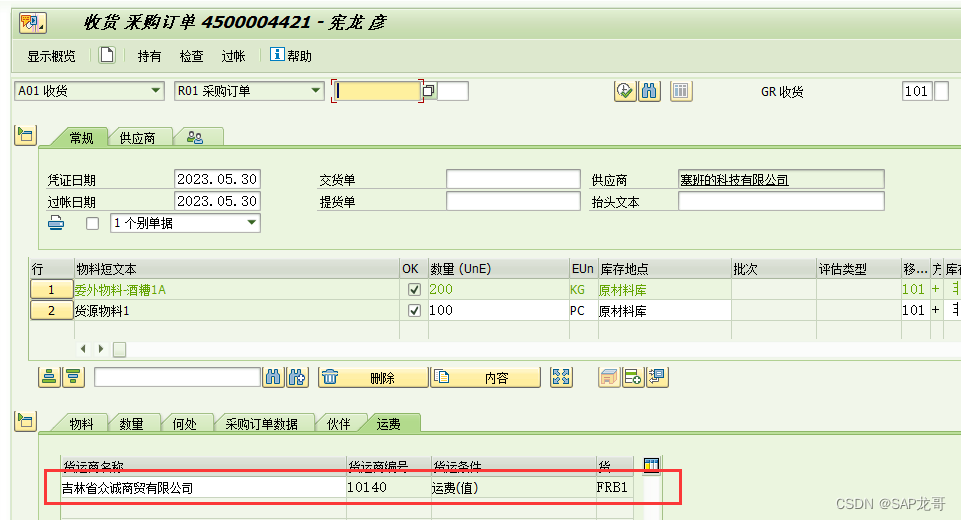

我们可以在采购信息记录、采购订单、采购订单收货时维护运费的供应商信息。

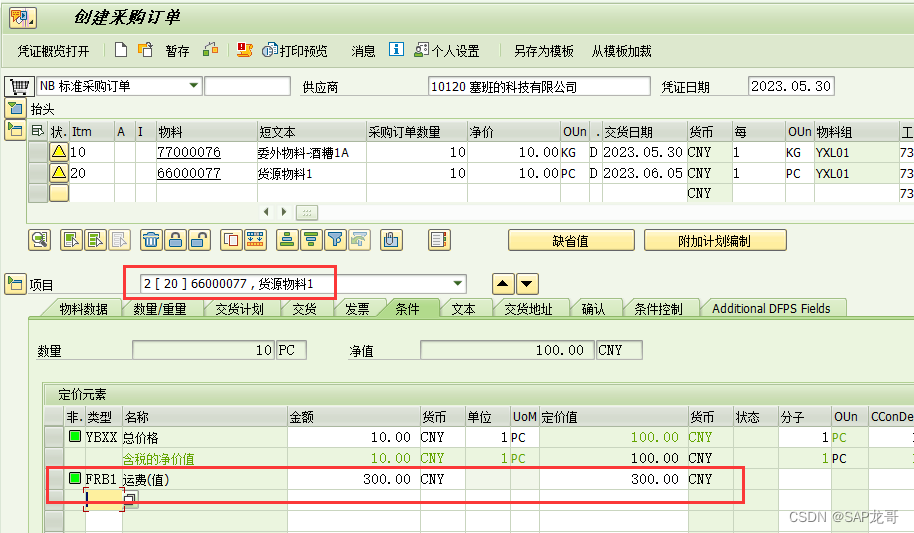

在采购订单的基础上,单击“显示明细”按钮可查看条件类型FRB1的明细,具体如图4,根据需要我们可以在采购订单中修改运费的供应商。

采购订单收货时可根据实际运输情况,修改运输的供应商。

事物码migo对采购订单收货时,两个行项目不做任何修改直接进行收货,物料采用移动平均价,运费为400,货物不含税金额为40000,因为物料A的库存金额将增加40400,凭证如下:

借:原材料库存 40400

贷:应付暂估 40000

运费清算 400

此时可根据实际情况需要修改运输的供应商,在采购订单收货时,正常来说运输的供应商信息应该是可以明确了。

3)运费的发票校验

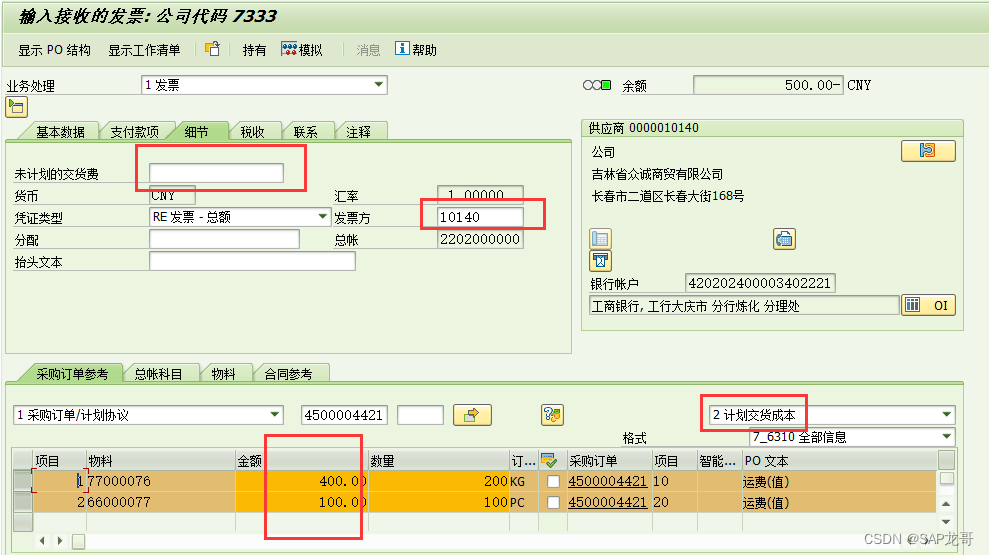

收到物流公司出具的发票,事物码miro,选择“计划交货成本”命令,输入运费发票金额,此时仍然可根据需要在发票方出修改供应商。在发票校验时,注意以下问题:

(1)差异处理;

当计划交货成本和实际运费之间出现差异时,如本例的计划交货成本为500元,当实际运费发生额为600元,我们可以在发票校验时,将100元分摊到各个物料中,本例中两个物料个分摊50元,也可以将100元作为计划外交货成本数据直接输入到图中的“未计划的交货费”处。在行项目进行分摊自然是更合理,差额都可以分摊到具体物料上,"未计划的交货费"则直接将差额放在一个总的差异科目上。

若无计划成本,我们的选择是可以将运费直接输入到图中的”未计划的交货费“处或者物料出,输入在”物料“处的前提条件是后台需要通过事务代码SM30,输入TCULIV激活发票校验可直接针对物料。

(2)运费对物料成本的影响。

取决于物料的成本评估方式(移动平均价还是标准价),若采用移动平均价,发票校验是货物的差异金额和运费的差异金额都将改变物料成本,继而影响物料的库存金额,但是若当剩余数量小于发票校验数量时,库存不足的部分金额将直接计入与物料相关的采购差异科目,若采购标准价格,当针对物料进行运费的发票校验时,则计入与物料相关的采购差异科目。

PS:上述内部部分牵涉到配置,需要生成请求号,最近我们的系统出现一些问题,不能截图,只能借乐老师的图片了