天津小麦商贸有限公司(X&M)成立于2012年11月,主营业务是商贸流通业,主要是日用商品的批发销售。

2012年前,公司创始人(总经理和销售总监)一直从事外贸的生意,自从2008年金融危机后,进出口的贸易就越来越难做,尤其在2012年,全国进出口贸易总额仅有个位数的增长,疲态尽显。

在国家提倡“扩大内需”的背景下,创始人把眼光看向了国内的人口红利,2012年预计出生人口超1600万,2011年城市化率首次超过50%。于是他在老家天津设立了“小麦商贸”,借助前期沉淀的资源和本地化的销售团队,成立的第二年就取得了不错的成绩,一举站稳了脚跟!

问题突然出现

通过总监理的手机报表,2013年的所有数据都令团队欣喜,无论年初的起势,还是全年的趋势,或是目标完成率,一切都表现得无懈可击。在这个情况下,销售团队确定2014年的销售增长率基准——70%,这又是一个极具挑战的任务,但在2013年完美开始的“经验”下,没有人提出任何反对的声音。

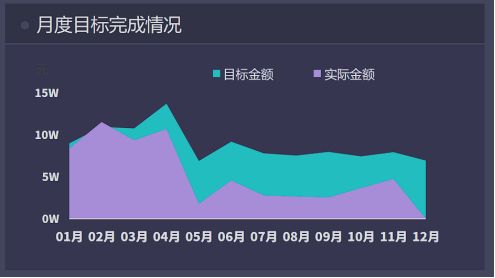

因为2013年的顺风顺水,公司在2014年初制定了70%的增长率目标,第一季度也完美的达成了。可进入2014年二季度以来,公司就开始出现销售计划未达成的情况,从4月份的92%直接掉到5月份的29%,如果说5月份的“XX疫情突发”对整体经济构成了影响,也波及到了6月(56%),算有情可原。而整个第三季度全部的销售达成率都不到35%,加上库存的持续积压,公司的生存一下子成了严肃的问题,管理团队不得不在国庆节期间开会讨论问题、商量对策!

火药味道的会议

落座后总经理首先把矛头指向了销售总监,“今天的会议重点是销售,你先说说吧!”,听语气总经理似乎憋着一肚子火。销售总监似乎早有准备,抛出了自己的分析观点:

- 5月份的突发疫情是客观情况,这个原因我就不强调了!

- 我先问大家个问题,双11大家不会不知道吧,去年1天的销售额是350亿,比2012年增加了85%,咱们这种传统销售方式已经开始落后了,客户采购的习惯都慢慢改成网购了。年初我就提开发电子商务网站,现在开始了么!!

- 还有个问题就是采购的货源成本价太高,财务部又要求至少10%的毛利,这样的结果就是销售定价太高,竞争不过一些新兴的品牌!!

- 最后供应商管理存在很大缺陷,去年单品贡献第4名的大米出现质量问题,客户大面积退货,质量没问题的供应商,财务部又拖欠货款,销售工作还怎么正常进行!!

听到最后一个问题,财务总监按捺不住,不等总经理发问,主动说了起来:

- 最明显看到的问题是,销售回款太慢,账期现在都有2个月的,目前的应收账款都快30万(美元)了。这样就导致现金流紧张,不是我不想给供应商及时付款,付出去发不了工资,公司不就跨了么!

- 另外去年第四季度我就推行预算管理,具体到销售人员、单个商品、月份,现在数据是一直可以看的,可今年有人关注么?大家的关注点还是在流程、效率、质量的具体问题上!

- 再就是销售团队管理也有问题,去年的奖金分配方案很不合理,打击了去年的销售冠军——林国瑞的积极性;那个刘柏宏去年和今年都是业绩倒数,不知道是谁在保着!

...........跟大多数类似情况一样,各部门的领导都有很多话,一股脑往外倾洒,似乎说的越多,销售业绩不佳的压力就能减轻。总经理越听越恼火,这样下去哪能解决问题,于是大声说:

理性的数据分析

在首席数据官的指导下,大家开始整理自己的数据分析思路,半小时后销售总监先交了作业:

- 既然咱们一直有销售计划,而且能具体到销售人员、月份和商品,我们就先做“目标绩效分析”,看看目标定的合理不合理,再对比不同销售人员、商品的绩效,应该能看出来问题。5月疫情后,没有调低销售目标,肯定是很重大的管理失误!

- 另外按照“人货场”对销售人员、商品和区域市场(客户)进行结构、趋势、对比分析,肯定可以找到更具体的原因。如果销售人员有问题,我马上调整,绝不姑息!

目标的合理性?

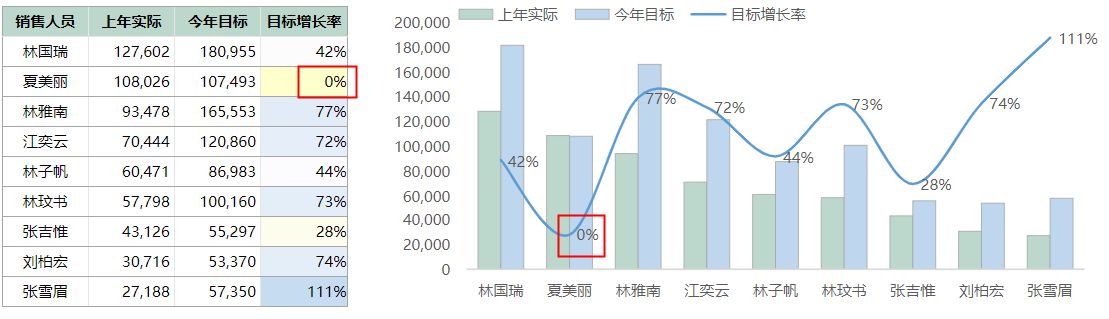

按照第1个思路,销售总监很快就定位了几个问题:

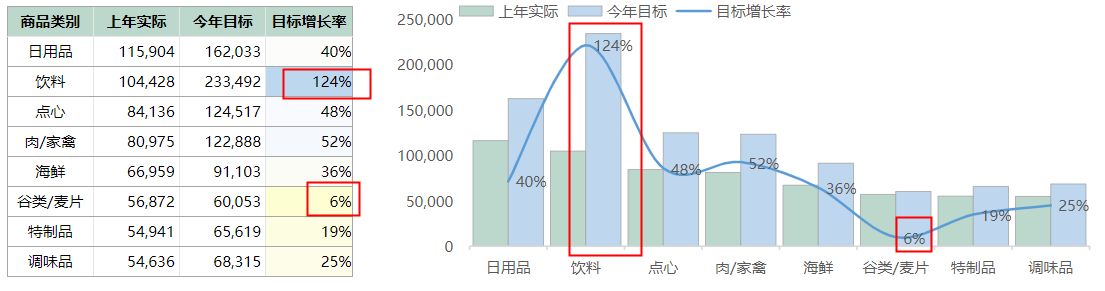

1、为什么2014年饮料品类的销售目标增长率远远高于其它品类,而谷物/麦片却仅需增长6%?

2、为什么夏美丽没有设定2014的销售增长目标,简直是漏网之鱼!

沿着这个思路,在目标设定合理性上发现了更多的细节问题,比如江奕云在2月的销售增长率超过10倍,夏美丽在最好卖的饮料上居然是-3%.....。这些问题让销售总监想起财务总监说的第2个问题,这些目标都是在2013年4季度全面预算管理时确定的,当时没有关注到,只是让销售自己报Excel数据给了财务总监,现在是哪个环节出的问题,恐怕很难说清楚,2015年的销售目标可不能再这样了,必须要有个流程来支撑!

“人”的销售分析

因为今天是国庆节,2014年前9个月的数据是完整的,销售总监开始对每个销售进行对比分析。

正如财务总监说的,林国瑞是2013年的销管,可今年怎么完全哑火了,难道真的是因为奖金的事情!当初林国瑞申请加薪和申报奖金,销售总监处于总成本的考虑只答应了他加薪的申请,但作为谈判条件把他的奖金砍了50%......

“货”的销售分析

然后又查看了品类的绩效表现,谷类/麦片去年是收入贡献最小的,今年出现销量金额双降的情况,同时也看到好消息,销售贡献最大的还是饮料,而且整体的增长率确实达到了70%。

“场”的销售分析

最后看到地区的销售情况,销售总监有点懵,一时间没看出什么问题,仔细再看发现华南和西南应收款的增速远远高于销售金额。

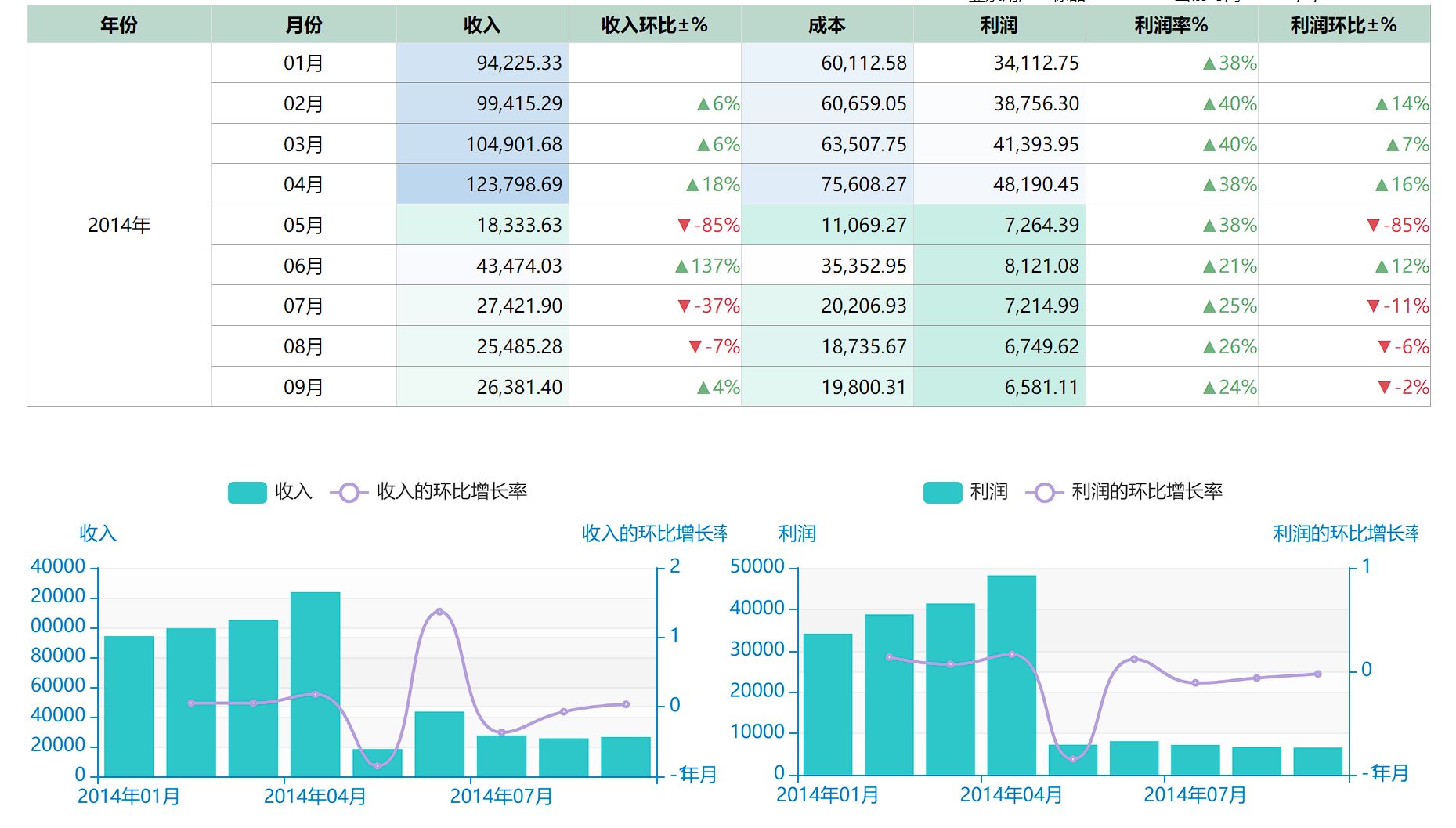

财务指标分析

看到销售总监从数据上发现越来越具体的问题,财务总监也开始通过报表寻找问题:

总经理对于财务数据虽然很关注,但决策财务数据是结果,并不是原因,最根本的解决办法还是从业务前端的销售进行改进。还好销售总监和自己达成2015年关于销售目标填报审批的共识,否则会感觉有些失落。

CDO成了最后赢家

看到火药味的会议变成了理性的分析讨论会,总经理对首席数据官的工作感到十分欣慰,自己对这个岗位的设置顶住了巨大压力,今天终于发挥作用了,在刚才分析数据的环节(透视分析数据集)、报表的环节(电子表格报表),以及马上要开始的填报和审批,似乎都被Smartbi电子表格软件这个BI工具解决了,关键问题是每年的成本只有不到2万,仅仅相当于CDO的1个月工资。

通过数据分析列出十大问题后,大家如释重负,晚上的聚餐又恢复往日的团结友好,未来的问题看来都肯定能解决了!X&M,加油!