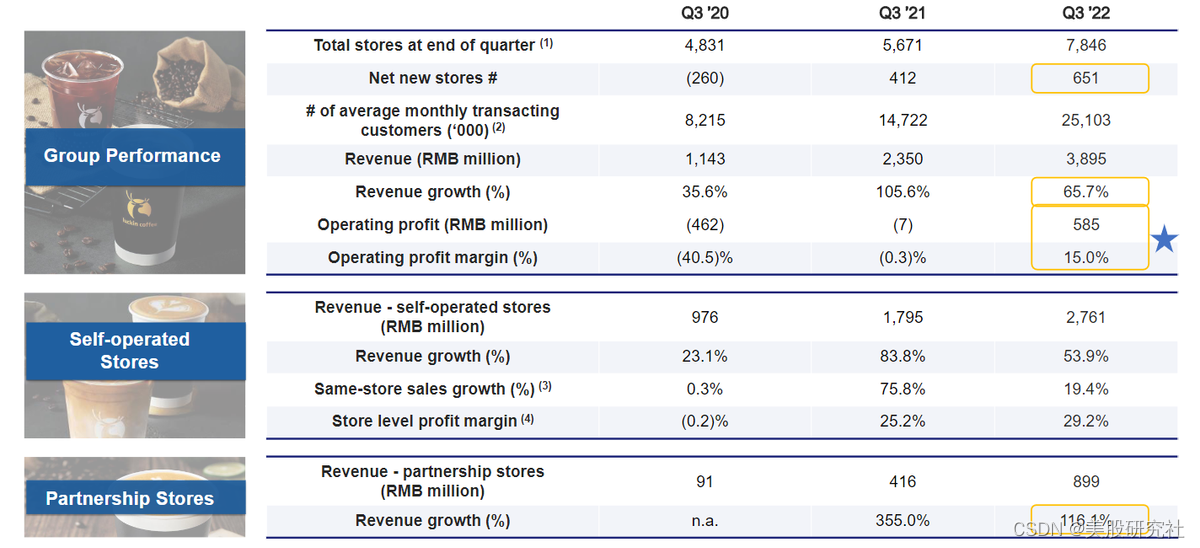

近期,瑞幸咖啡公布了Q3财报,三季度继续延续了上半年良好的增长势能。总净收入39亿元,同比增长65.7%,营业利润率首次突破双位数达到了15%。

· 门店数量增长:Q3新增651家,达到7846家门店。从开店节奏看,公司进入2022年以来的季度开店数量保持在600家以上,较去2021年的300多家明显加速。

· 单店销售额增长:同店销售增长率为19.4%,自营门店利润率29.2%。

· 客户数量:累计消费客户数达到了1.23亿,月均交易客户数达到了2,510万,较2021年同期的1470万增长70.5%,创历史新高,较二季度增长约400万。

其实从Q1开始,瑞幸就利好不断,Q1第一次实现净利润转正,证明了瑞幸咖啡的商业模式,这次的好成绩也不算事出突然。同样,资本市场也狠狠肯定了瑞幸的成绩,在粉单市场,瑞幸从年初至今股价上涨约80%。

除了财务利好外,当年看空瑞幸的雪湖资本也开始转向看多,雪湖资本创始人兼首席执行官马自铭称,“瑞幸咖啡的重生是中国商业史上的奇迹”,并公开表示瑞幸咖啡占公司管理资产的15%,将瑞幸咖啡的目标价设定为46.25美元,市值目标设定为150亿美元。

那么究竟发生了什么让瑞幸逆风翻盘?瑞幸已实现困境反转,自此高枕无忧了吗?

多重驱动,从Q3看瑞幸的价值重塑

针对这次的成绩,瑞幸CEO郭谨一总结:除了门店数量的扩张外,每家店每天售出产品主要驱动力包括新产品的推出以及明星产品持续强劲表现带来的销售增量。可见瑞幸在产品研发上下足了功夫:

· 产品上新快且丰富:据雪湖,瑞幸产品的丰富度是星巴克的1.7倍,是幸运咖的2.4倍,是MANNER的3倍。年初至今瑞幸咖啡已经推出了超过100个新sku。

· “大拿铁”战略:拿铁相比纯咖啡有更广的消费群体。拿铁是中国咖啡市场的“销量王” ,拿铁仍是中国咖啡市场广谱性最强的产品,2021年拿铁占美团到店咖啡厅总体销量的54%,美式咖啡占比23%,其他咖啡占比23%。瑞幸从2019年9月,瑞幸推出的陨石拿铁广受好评,推出“大拿铁战略”,相当于开创了“饮料咖啡”。

· 大单品策略。2021年瑞幸咖啡推出“生椰拿铁”后迅速成为市场爆款,据内部这一单品的收入大约相当于TOP20中其余19个单品的收入总和。2022年又推出生酪拿铁,体量和生椰拿铁差不多。

从内部的研发组织来看,瑞幸内部三个研发组实行赛马制,由“选品委员会”盲测后匿名投票,选品委员会包括固定委员和随机委员,董事长兼CEO郭谨一是固定委员之一,得票越高产品等级越高,评级一般分为S+、S、A、B等,其中S+具备“平均单日单店出杯量”50杯的潜力。内部胜出后,迎来第二次赛马,选出的新品在部分城市试点,表现亮眼的可以分到更多的内部资源,比如宣传推广资源、单独IP的杯身等。

值得注意的是,2022年瑞幸产品的价格带分布更广,除了传统的低价产品外,它核心主打的S级和S+级产品的“到手价”一般在15~20元区间。

这一系列操作使瑞幸咖啡摆脱了昔日“优惠券”的依赖,并且促进了门店的销售数量以及客单价,极大的改善了单店的盈利。

虽然瑞幸咖啡依然是那个带着麋鹿的蓝色咖啡,但是公司的商业内核和以往已大有不同。除了前面提到的产品力的进步外,瑞幸在其他方面也在不断探索。

(1)瑞幸致力于极致的费用控制和精细化管理。规模化、数字化和标准化可以有效降低瑞幸咖啡的费用率。

· 规模效应开始显现,有效降低销售费和管理费。管理费用率从去年Q3的13.7%降至今年Q3的9.8%。瑞幸自身的APP贡献了总销量的55%,瑞幸的企业微信群有超过500万用户,22年Q1微信月均交易客户1600万,公号粉丝已超2900万,这些私域流量在未来,有望进一步降低瑞幸的销售费用率。

· 数字化帮助降低人力成本与原材料成本。瑞幸的门店没有 POS 机,用户下单、付款只能通过小程序或者瑞幸的应用。这意味着减少了负责点单的人力成本和一台 POS 机的费用,并且少了一个从支付里抽成的供应商;瑞幸咖啡的物品损耗率不到星巴克的五分之一,且订货系统全自动化,每天都盘点,而星巴克每月盘点一次。

· 咖啡不像奈雪等果茶,咖啡的制作流程更标准化和自动化,可以降低人员成本。奈雪培养一名熟练员工培的训时间需要3-4个月。舒尔茨曾说培训一名咖啡师最快只需要 4 小时,门槛不高。

(2)另外公司的股东、实控人和核心管理层已经变化且稳定。原神州系已出局,目前由郭谨一担任CEO 。诉讼、债务等历史问题包袱也快要卸掉了,公司预计所有诉讼将在2023年Q1季度末撤诉。如果诉讼最终和解,能令公司更加专注于运营和执行既定的战略计划。

越过山丘,新故事在下沉市场

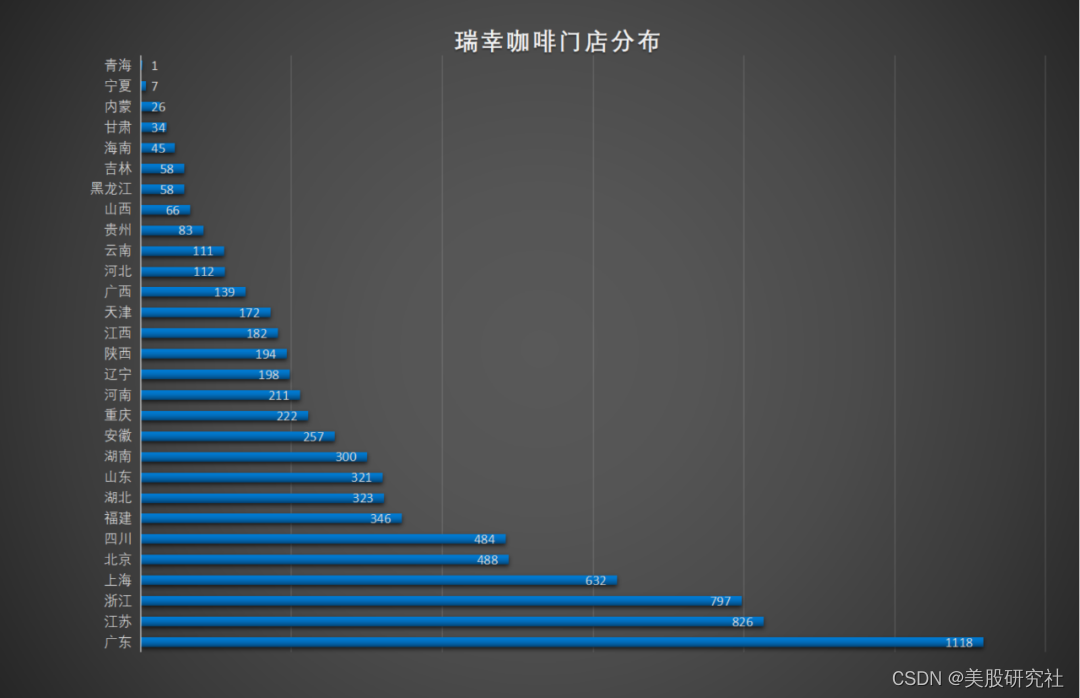

瑞幸咖啡拥有门店7846家,覆盖超过230个城市。瑞幸门店策略经历了从自营到联营、从城市到下沉市场的转变。

· 之前,坚持自营,保证商品质量与服务品质。

· 21年1月份,瑞幸改变了开店计划,推出了新零售合作伙伴招募计划,首批开放了22个省份的加盟,主要在三四线城市进行加盟商招募。

· 22年Q3公司表示,对于联营门店,将在今年的12月份放开新一轮下沉市场联营合伙人名额。

自营和联营门店各有适用、优势互补。

①自营门店主要集中在一二线城市,瑞幸开发时间早且开发时间久所以更成熟,规模化后可以快速摊薄管理成本。

②联营门店主要覆盖低线城市,处于起步阶段,城市较为分散加大了管理和选址难度,通过借助联营伙伴的本地优势,配合先进的数字系统,能够快速占领下沉市场,同时有效降低管理成本,确保品质稳定可控。相比其他咖啡连锁店,瑞幸在低线城市的布局在行业里属于早的。据平安证券测算,目前瑞幸咖啡门店已经非常下沉——四线城市覆盖率达89%,五线城市覆盖率也达到25%。

联营店成为瑞幸收入增长的关键驱动力,下沉市场是其下一步的扩展重点。22年Q3瑞幸联营门店收入达到8.99亿元,同比增长116.1%,增速远远高于瑞幸自营门店。

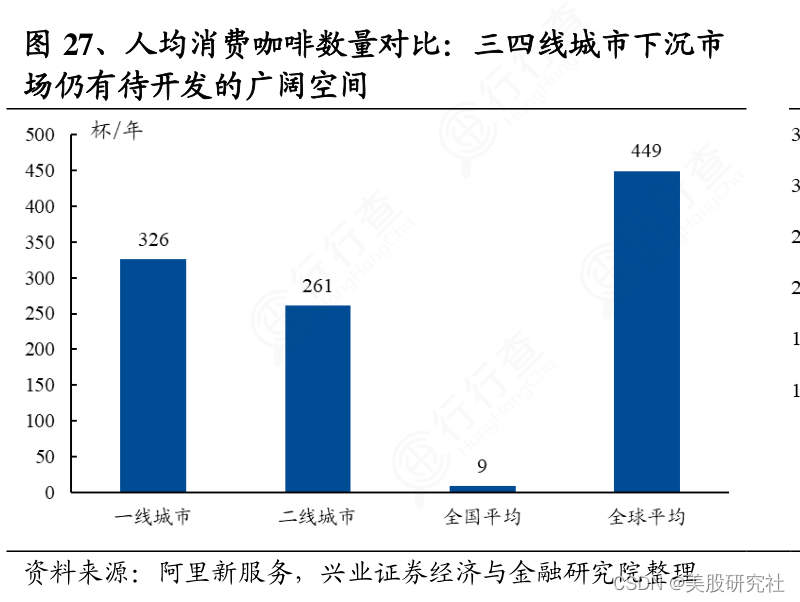

随着一二线城市咖啡馆逐渐饱和,下沉市场的开发成为必然,当前下沉市场咖啡馆渗透率低、人均消费低,开发潜力巨大。根据《中国现磨咖啡白皮书》,截止2020年底,中国共有10.8万家咖啡馆,二线及以上城市数量占75%,且连锁化率低。

人均消费咖啡数量对比:三四线城市空间广阔

资料来源:阿里新服务、兴业证券经济与金融研究院整理

然而对比一二线城市,下沉市场的竞争更为白热化。

星巴克的千店计划直指下沉市场先按下不表。

2022年下半年,蜜雪冰城的幸运咖几乎和瑞幸“贴身肉搏”——在一些下沉市场,凡是有瑞幸加盟店的地方,两周之内就会出现一家幸运咖。数据显示,加盟速度上,2022年以来,瑞幸新增联营门店数为846家,幸运咖新增801家门店,来势迅猛。截止2022年10月上旬,幸运咖现有门店为1270家,截止22年Q3,瑞幸咖啡2473家联营门店。除了争夺客户,两者因为都是加盟模式,还要争夺加盟商,并且加盟商前期投入相近,均在35-40万元。

从供应链角度分析,瑞幸在奶、咖啡等原料上积累了大量的供应商资源,比脱身于奶茶背景的幸运咖更有基因及先发优势。

但究其本质,无论是星巴克还是幸运咖与瑞幸的竞争均不在同一纬度。

要看清零售生意的本质还是要看客单价及客群,选址、供应链战略都是基于自有资源和优势,结合主要目标人群来制定的。

定价上瑞幸19元左右,星巴克在25元左右,虽然星巴克价格在下探,但成本决定空间有限,且其开店逻辑与瑞幸大相径庭。

再看幸运咖,定价在8元左右,主打15元以下市场。1倍的价差意味着客群不同,网上流传一个图片,图片里瑞幸咖啡和幸运咖两店贴着开,门口都排满了顾客,只不过前者上班族居多,后者是学生居多。5元一杯的美式、7元一杯的拿铁对消费能力有限的学生来说显然更有诱惑力。

下沉之战一触即发,瑞幸能否笑到最后

星巴克在华市场的多年深耕为瑞幸等咖啡品牌节省了巨大的市场教育费用,下沉地区的咖啡市场如果能起来,第一步当然也是市场教育,这需要时间。

更进一步的思考,这个市场的消费者能够被教育成功?他们对咖啡的需求是真实存在的吗?单纯提神?一二线城市白领更需要,三四线城市的压力没那么大。社交需求?喜欢口感?

我们来看看来自龙真加盟评论的两组数据:

1.三四线城市瑞幸外卖数据显示每个门店排名前三的均为生椰、厚乳和陨石拿铁,在整体销量中占比40-70%;

2.在三四线城市的咖啡店卖奶茶,销量比咖啡还要好。

总的来说,在下沉市场,瑞幸不仅要面临同类咖啡挑战还要面临奶茶等隐性竞争对手。回到瑞幸,我们认为“大拿铁”战略即使直面奶茶竞争也同样适用,产品和供应链可复用,有规模优势和先发优势。另外公司已经有3年的加盟商管理经验,相对于其他竞争对手,瑞幸有着丰富、成熟的加盟管理能力,而这一核心能力是除了产品力之外,瑞幸较之竞品最大的经营优势,让我们对瑞幸拭目以待。

作者:林曼

来源:美股研究社