上一节我们在沪深300中回测了550中均线交叉策略,有朋友想看看这些策略在沪深300以外的中小市场表现如何,同时大家都非常好奇表现抢眼的老Q自研指标WMA_Q系列到底是怎么计算的。

于是老Q又选择了中证500和创业板指来验证下这些策略是否能有同样的表现(PART 1),顺便在今天的内容里公开一下WMA_Q系列指标的底层逻辑(PART 3)。

一、综合三大宽基指数的回测表现

代码方面没什么变化,只是把数据切换一下即可。所以这里就不再赘述了。

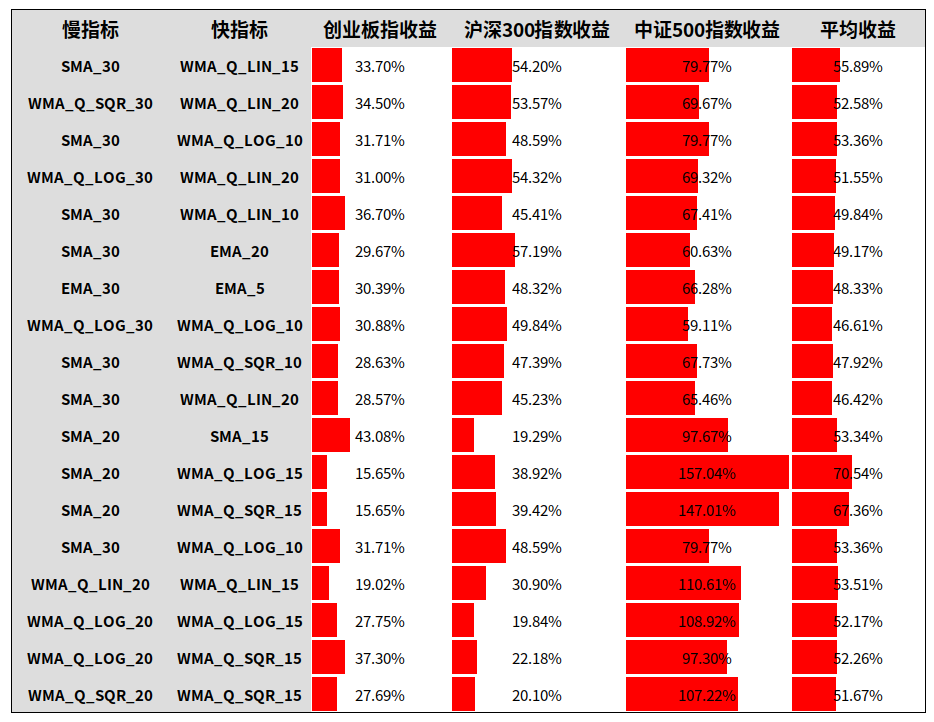

下面这张图,是一些在老Q看来表现比较好的均线组合,完整版结果的获取方式大家可以在文末获得。

上边十来行是在三个指数上表现非常均衡的策略,在每个指数中回测排名都非常靠前;最后边一些则是平均收益最高的策略,只是大部分的收益来自于中证500,在另外两只指数上表现则没有那么抢眼。

跟上次一样,老Q的WMA_Q系列表现依然抢眼。在这些表现靠前的策略中,仅有3条没有涉及WMA_Q系列指标,这3条用到的是通用的均线和ExpMA,大家可以找地方调整参数自己试一下,应该各大平台都能实现。

举两个例子。

下边这个策略是在创业板中表现第三的策略,他表现不是最好,但是很有趣,老Q想跟大家交流一下。它在12年里仅仅买了43次,就实现了和前两名非常接近的收益表现,平均一年仅需要买入三四次,空仓的时间明显多于持仓的时间。而前两名的买卖次数大概是它的两倍。

这种策略非常对老Q的胃口,因为相对来说,这种策

![[山海关crypto 训练营 day10]](https://img-blog.csdnimg.cn/136bc9e3f6f14ffc9d1f7e06048871c9.png)