上周,共计7只新股登陆A股,其中,用友汽车信息科技(上海)股份有限公司(以下简称友车科技)于5月11日在科创板上市。发行价为33.99元,发行3607.94万股,募资总额为12.24亿元。

友车科技原计划募资5.63亿,这表示友车科技完成超募6.6亿元,足见投资者对其的信心和期待。但其上市后的资本表现却不尽如人意。

首日最高价仅有31元,低于发行价。第二天,收盘价更跌至28.31元。相比之下,友车科技的发行市盈率仅为52.22倍,甚至低于64.03倍的行业市盈率。

这样看来,友车科技的股价与市场预期背道而驰。那么,其后续表现能否不负所望?或许我们能从其招股书里窥得一些“端倪”。

营收稳增,技术优势引领车企数智化转型

招股书显示,2020年到2022年,友车科技实现营收分别为4.76亿元、5.89亿元和6.62亿元。其中2022年营收较2021年同比增长12.31%。营收连续三年呈现稳步增长的走势。

而友车科技净利润在2020年到2022年分别实现为8482.8万元、1.22亿元、1.08亿元;扣非后净利分别为7086.7万元、1.08亿元、9393万元。尽管长期来看净利情况相对稳定,但2022年相较2021年仍有小幅下滑。

此外,据友车科技预计,2023年一季度营收1.58亿至1.7亿,较上年同期增长约10.17%至18.53%;预计净利3500至3850万,较上年同期增长约1.66%至11.82%;预计扣非净利润约3150万至3500万,较上年同期变动比率约-4.77%至5.81%。

整体来看,连续三年营收增长净利稳定,松果财经认为这主要源于友车科技行业地位的提高,并逐渐获得国内车企的广泛认可。截至目前,友车科技服务过的整车厂近百家、经销商超过1.5万家,并成功替换了国内诸多车企一直使用的国际知名品牌产品,其中不乏宝马中国、捷豹路虎中国、福特中国、福建奔驰这样的大型外资及合资车企,并逐步实现了国产软件在该领域的进口替代。

其实,友车科技成为车企首选的背后是持续加大研发投入的成果。据招股书显示,公司2020年~2022年研发支出占营收比重分别为16.73%、13.67%、13.69%,据申万宏源研报分析,2020年及2021年友车科技研发投入占比高于可比公司平均水平。

尽管2022年的比重有所下滑,但反映在实际产品上,仍可见“精耕细作”的用心。自研产品方面,友车科技利用核心技术打造了云原生技术平台和汽车数智化营销应用平台。两大平台为公司主营业务产品提供了强有力的技术支撑。其中,用友汽车云原生技术平台提供了云端部署的解决方案,并针对汽车行业应用的性能需求做了特殊优化,技术水平位于行业前列。

此外,招股书还披露,此次IPO所募集资金将继续用于已有项目和新项目的升级和建设。其中,车企营销系统升级仍是重点,叠加数据分析平台的建设,松果财经认为友车科技将能够更好的整合汽车后市场服务资源,将维修保养、汽车金融、汽车保险、汽车租赁、汽车用品、二手车六个细分领域串联起来,提供更高效的数据输出和生态链服务。

加之此次资金募集成果的“超乎意料”,“阔绰”的友车科技势必拥有更大的发挥空间,多平台的优化效果或许能做到更好。

当然,持续稳定的输出研发成果,这十分依赖高水平的研究团队和项目实施与服务团队,他们需要对行业创新技术有深刻的理解和掌握,同时还需具备丰富的软件开发与实施经验。整体来看,这十分考验公司的人才储备。

因此,友车科技指出,为了适应日益激烈的市场竞争,将持续加大引入复合型人才的力度,这意味着人力成本会不断攀升。确实计划体现在了行动上,报告期内人工成本合计占当期营业成本的比重分别为86.93%、89.10%和90.09%,人工成本的比重持续增加。

如果从毛利率水平来看人力成本带来的影响,那么“用人困扰”进一步凸显。据招股书显示,友车科技2020年至2022年综合毛利率分别为 44.81%、43.78%、40.03%,2022年毛利率出现一定幅度下滑,主要原因恰巧因为2022年公司人员平均薪酬的提高,友车科技为了保证项目交付质量,从而投入了更多的成本。

那么,利用技术优势推进国产替代、牢牢抓住车企信任的友车科技,面临逐步攀升的人力投入,如何将已投入成本加速变现成了接下来的重点。

汽车顺应“新四化”,友车乐见“新四化”

客观来说,投入再变现的能力不仅看技术硬实力,更需要顺应市场趋势。

从市场角度出发,友车科技的成长性如何呢?首先,汽车行业经销管理软件市场的发展已较为成熟。而且目前中国市场中汽车经销商系统主要由 NEC、CDK等国际型软件公司和友车科技等国内软件公司提供,头部企业已经占据大部分的市场份额。

其次,定制软件的开发实施周期较长,个性化程度高,客户更换系统的成本也较高,“轻易不更换”的现象促使整个市场格局较为稳定。因此,已经获得一定市场份额的友车科技,成长空间或许是“有限”的。但从另一个维度看则恰恰相反,目前的国内市场被头部软件公司“占领”,友车科技占据一席之地,这说明技术优势明显,行业地位不易被撼动。当市场容量固定时成长空间确实有限,但如果市场持续扩容,友车科技便有机会率先拿下新增量。

此时,从后市场服务看向前端车企现状,近几年“新四化”的风吹遍整个汽车行业上下游,它预示着汽车产业未来的发展趋势。在这样的环境下,车企开始迫切希望通过数字化转型来更快速、更精准的了解和响应市场趋势以及客户需求。

因此,随着汽车“新四化”的不断发展,汽车行业企业对于不同业务应用场景下的IT需求也将不断增加,这便给友车科技带来了市场新增量。

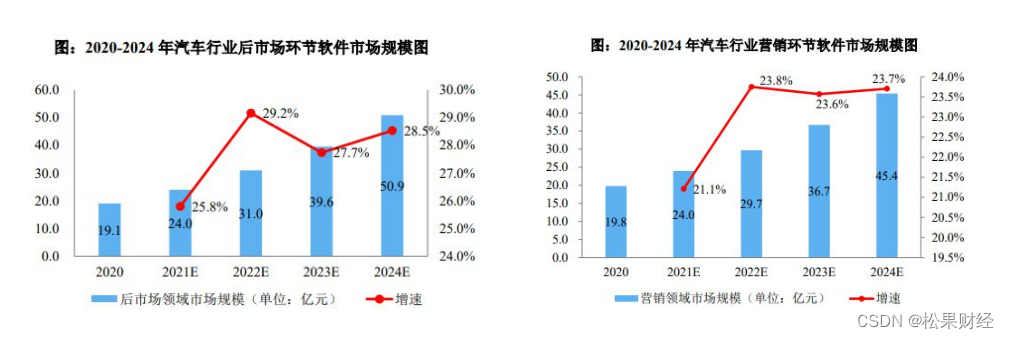

据计世资讯《2020-2021年中国汽车行业软件应用研究报告》显示,我国汽车行业营销环节的软件在2020年的市场规模为19.8亿元,未来四年的年均增长率为23%左右,在2024年预计达到45.4亿元;后市场环节的软件在2020年的市场规模为19.1亿元,未来四年的年均增长率为27.8%左右,在2024年预计达到50.9亿元。友车科技作为该细分行业的龙头企业,面对正在发生的新变革有望率先受益。

同时,叠加我国汽车保有量的不断增加,汽车后市场规模持续增长又新添一项“保障”。根据中华人民共和国公安部交通管理局的统计数据,2018年-2022年,我国汽车保有量分别为2.4亿辆、2.6亿辆、2.81亿辆、3.02亿辆、3.19亿辆。

稳定增长的汽车保有量推动车企加强后市场线上管理效率,买车、用车、养车的全生命周期使得车企更依赖专业化的线上服务平台,这都给软件公司带来了新的业务机会。

尽管,汽车后市场软件服务已经迎来新的发展机遇,呈现出万象更新的场面。但高速增长的背后也伴随着“阵痛”。这由于车企后市场本身存在高度分散、竞争不规范、产业效率提升速度较慢的情况。

如何做到产业升级、数字化的整合以及提升,这是车企后市场需要面对的问题,也是后市场软件服务公司需要面对的难题。

首先,汽车后市场仍长期处于“小、散、乱”,据中国汽修协会信息工委统计,目前,中国约有汽车维保企业60-72万家;其中一类、二类企业占比分别为3%、17%,三类门店占比高达80%。所以即便友车科技深挖持续增大的后市场软件服务需求,也会面临项目体量小,普遍定制化的局面。“小而杂”便意味着研发阶段投入成本高,不利于友车科技降本增效扩大盈利空间。

其次,数智化助力汽车后市场改革。整个后市场数智化对应非常详细的“子目录”,比如,采购板块、供应商管理板块、仓储管理、车主服务平台、车企营销平台等等。从宏观来看,这是每一家车企都具备的运营职能,但深入一看,车企自身运营链条是否完备、信息管理是否完善等等问题均会暴露无遗。友车科技作为软件服务公司为车企搭建平台设计服务平台时,也会受诸多细节问题掣肘。

市场扩容是宏观层面的喜讯,而后市场本身的困境则导致了微观层面的执行难。因此,趋势在手、技术在线、经验丰富,三驾马车三重动力,友车科技一定不会跑得“很慢”,但是能跑多快还要看难题的解决情况。

结语

总体来说,背靠用友的友车科技不仅拥有良好的品牌号召力和先发优势,也赶上了汽车行业“新四化”的利好趋势。未来,友车科技在协同车企进行数智化改造的同时,还可以借助技术优势积极拓展海外市场。多举并行,友车科技扎根科创板不会太难。

来源:松果财经