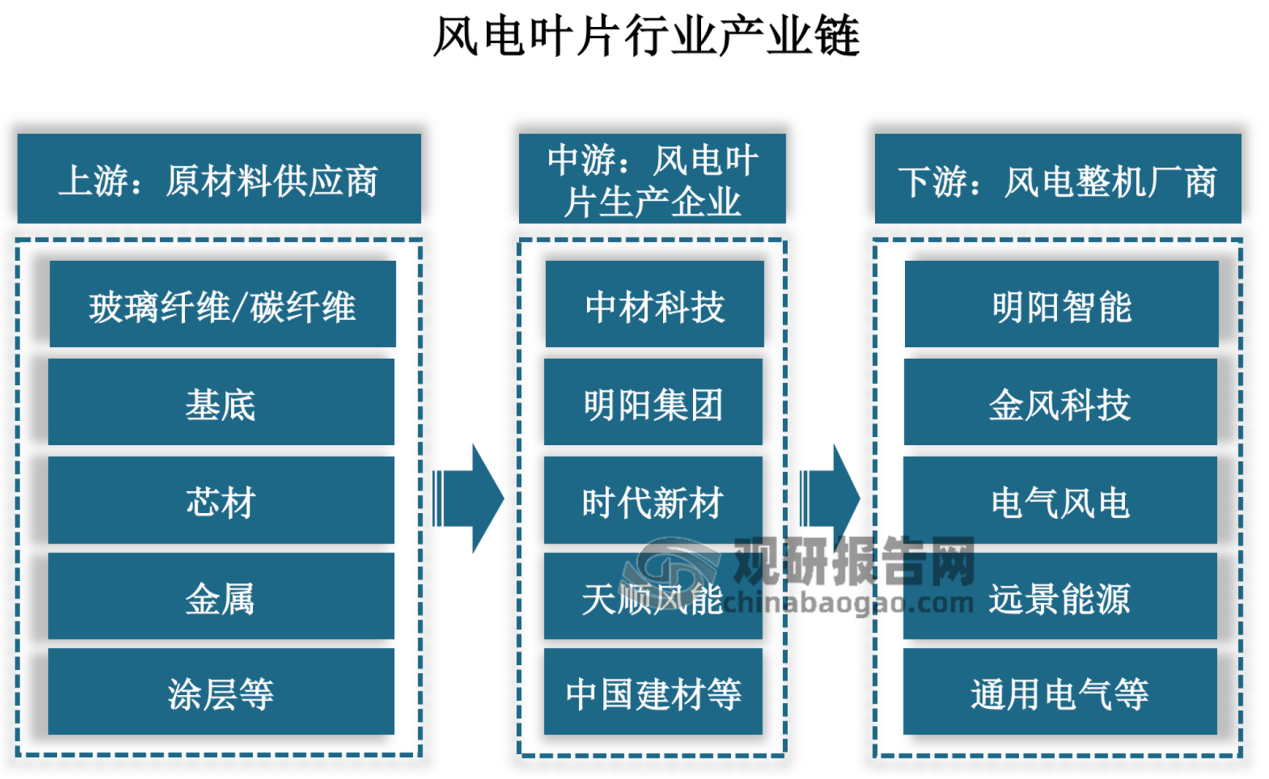

1、风电叶片行业定义及产业链

风电叶片是一个复合材料制成的薄壳结构,一般由外壳、腹板和主梁三部分组成,复合材料在整个风电叶片中的重量一般占到90%以上。风电叶片是风力发电机将风能转化为机械能的重要部件之一,其设计、制造及运行状态直接影响到整机的性能和发电效率,素有风力发电机“灵魂”之称。

根据观研报告网发布的《中国风电叶片行业发展深度调研与未来投资研究报告(2023-2030年)》显示,风电叶片行业产业链由上至下可依次分为上游原材料、中游叶片以及下游风机整机环节。叶片生产主流技术工艺路线有:真空灌注成型工艺、 预浸料铺放工艺、拉挤工艺。由于拉挤工艺质量更稳定,目前多用于主梁制造中。而叶片除主梁外,其他部分多呈不规则形,较难采用拉挤工艺,多以真空灌注为主。

资料来源:中国风电叶片行业发展深度调研与未来投资研究报告(2023-2030年)

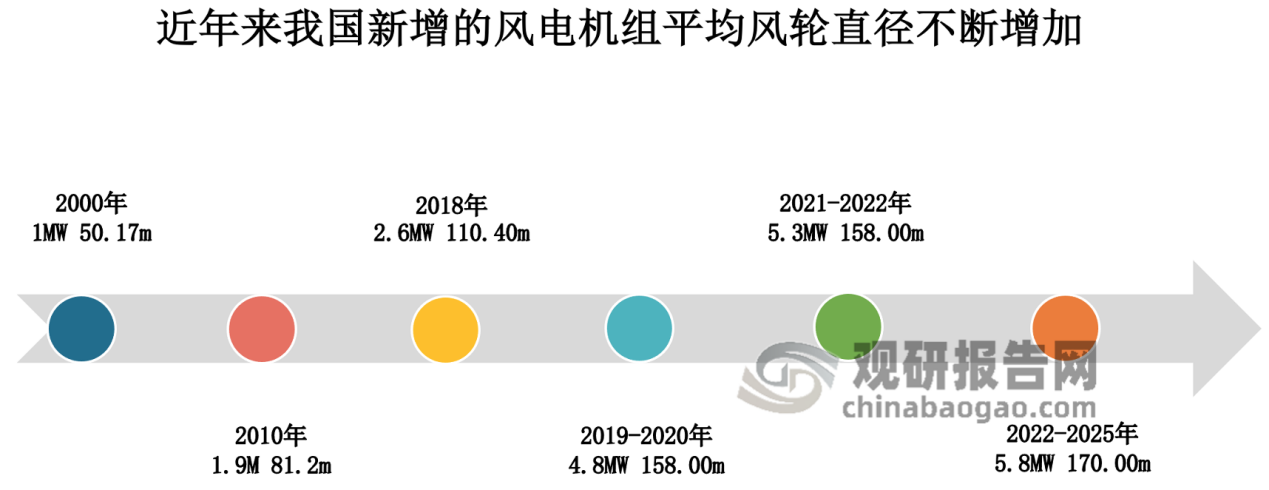

2、行业技术创新竞争进入白热化,助力叶片长度呈现跳跃式发展

2000年以前,中国风电叶片行业原材料除玻璃纤维外,从模具树脂,表面胶衣,到叶片产品树脂,胶黏剂,芯材,工艺辅材基本被国外企业垄断,叶片技术也垄断在国外厂商手中。后来随着中国风电叶片企业技术进步以及低成本优势吸引越来越多的下游整机厂商对叶片进行自产,叶片产品的设计逐步从叶片企业转移到了整机企业。发展到今天,12家国产整机企业,100%的叶片都实现了自主设计,明阳等4家自主生产,其余都是OEM生产,一方面设计和生产上都可以达到更好的一体化,表现出风机的性能独立性。另一方面,这个自主设计从叶片的气动结构、材料、工艺及强度等设计全面实现自主创新,彻底摆脱了国外技术的限制,价格也实现腰斩,为风机整机降本功不可没。

技术的跨越使叶片无论从长度还是性能都获得了前所未有的提升,2021年以来,中国陆上和海上风机的成本价格呈跳崖式下降,行业的竞争也进入高度市场化阶段,叶片行业的竞争更是白热化,而这个白热化更是助力叶片长度呈现跳跃式发展。2021-2022年以来,100m以上的海上风电叶片,在中国风电行业已是随处可见。据北极星风力发电网不完全统计,2021-2022年间几乎每隔2-3个月就会出现一次叶片长度的刷新。2022年以来,陆上风电的容量更是成功突破了7MW,从行业统计的数据来看,头部陆上风电企业的机型叶轮直径基本都已突破了200m,包括上海电气,运达股份,明阳智能,三一重能,金风科技等,而且部分厂家的机型已经获取订单,并将实现交付,陆上风电200m以上叶轮直径成为大势。

近年来国内风电叶片长度及材料突破

| 主导企业 | 长度 | 材料与技术 | 型号 | 下线时间 | 应用及意义 |

| 东方风电 | 84m | 陆上全玻纤风电叶片 | B840A | 2020.12.18 | 5.5SMW系列永磁直驱风电机组 |

| 电气风电 | 90m | 当时世界最长的风电玻纤叶片,首次采用玻纤拉挤板材技术 | S90 | 2021.2.6 | 海上中低风速地区 |

| 中国海装 | 102m | 自主生产、国内首款百米级超长柔性碳纤维叶片 | 1OMY-SR210 | 2021.2.8 | 中国海装H210-10MW海上风电机组 |

| 明阳智能 | 99m | 主梁采用新型碳玻混材料 | MySE11-99A1 | 2021.7.29 | 应用于MySE11Mw平台 |

| 明阳智能 | 99m | 当时全球最长碳玻混拉挤叶片 | MySE11-99A1 | 2021.8.4 | 11MW级别超大型海上机组 |

| 电气风电 | 102m | 碳纤维叶片设计技术 | S102 | 2021.9.1 | 电气风电进入海上风电百米级叶片时代 |

| 电气风电 | 89m | 当时全球最长陆上风电叶片 | S89 | 2021.9.2 | 配套电气风电全新一代产品平台机组 |

| 东方电气 | 103m | 高比模量和高比强度碳纤维材料 | B1030A | 2021.11.22 | 配套东方风电13MW海上机组 |

| 明阳智能 | 94m | 当时全球最长纯玻纤海上风电叶片 | 94A1 | 2021.11.29 | 应用于明阳智能MySE8. x平台 |

| 时代新材 | 91m | 当时国内陆上风电最长、搭载玻璃钢架拉挤大梁最大的叶片 | TMT185 | 2022.3.4 | 配套4.5MW一6.5MW风电机组 |

| 三一重能 | 99m | 当时国内已下线最长陆上风电叶片 | FB99067 | 2022.5.5 | 百米级风电叶片自主研发生产能力 |

| 东方风电 | 108.5m | 自主研制、拥有完全自主知识产权 | B1085A | 2022.6.15 | 叶片功率等级涵盖9-10MW |

| 明阳智能 | 111.5m | 当时亚洲最长抗台风型海上风电叶片 | - | 2022.6.23 | 超I类风区的抗台风海上叶片 |

| 电气风电 | 112m | 碳纤维与玻璃纤维混合材料,当时国内最长海上风电叶片 | S112 | 2022.7.5 | 搭载电气风电EW8.5-230机组 |

| 中复连众 | 123m | 碳纤维拉挤技术,当时全球最长风电叶片 | - | 2022.8.30 | 适配16MW海上风电机组 |

| 电气风电 | 98m | 当时通过静载测试的国内最长陆上风电玻纤叶片 | S98 | 2022.11.30 | 电气风电陆上卓刻平台 |

| 明阳智能 | 叶轮直径260m | 碳纤维材料应用,全球规模最大最长海上抗台叶片 | MySE260 | 2022.12.11 | 明阳智能16MW超大海上机组 |

资料来源:中国风电叶片行业发展深度调研与未来投资研究报告(2023-2030年)

风电叶片迈入“大型化”时代也引发了一系列问题,大叶片风机的发电小时数升高使得叶片的载荷和重量不断增大,需要在气动和结构设计上都加以优化,进而造成风电整体造价提升、甚至运行不稳定因素增加。对于制造企业来说,技术的投入和发展必须要有前瞻性,未来轻量化、高强度、经济性将是风电叶片的布局方向,如何通过更加创新的设计思路、材料应用,在增加叶片长度的同时降低重量、保持韧性,成为叶片产业的必经之路。

观研天下分析师观点:“十四五”期间,以河南、湖南、云南为代表的中南部地区以及山东、江浙等中东部地区有望成为风电扩容的巨大补充。这意味着对于风电叶片的要求将更长、更轻、性能更优异,还要适合复杂地形、高空检修,长距离运输等,这将对叶片的研发、生产、设计提出更高的标准和要求,行业竞争也将更加激烈。

3、叶片大型化势在必行,未来碳纤维风电叶片将成行业主流

近年来,中国海上风电市场新增了7.25MW、8MW及10MW机组,陆上风机最大容量将刷新至5MW。随着风机容量扩大,搭载的叶片长度将随之增长,通过将叶片长度拉长,增大叶片的扫风面积,单机发电量就能得到进一步的提升。在总发电量相同的情况下需要安装的风机数量将会减少,从而使分摊下来的原材料、运输、吊装、和土地资源等成本就得以降低。因此,未来的叶片只有兼具钢度大、强度高、重量轻的特点,才能够实现大规模批量化应用。

资料来源:中国风电叶片行业发展深度调研与未来投资研究报告(2023-2030年)

受益于政策段规划支持及大型化高速发展,2022 年行业进入全面平价时代,风机的招标价格从 3000 元/kW 降至今年 1500 元 /kW 左右,再加上原材料价格维持高位,风电行业利润收到了极大的压缩,倒逼风电生产企业降本增效,而约占整机成本22%的风机叶片自然成为降低成本的重要途径。考虑到传统的玻璃纤维叶片会带来载荷过大、叶片过重等问题,碳纤维叶片成为新的替代品,研究表明,碳纤维的密度比传统玻璃纤维低30%-35%,应用碳纤维可使叶片减重20%以上。实现主梁等关键部分的碳纤维替代可实现风机轻量化、提高发电效率、降低建设成本及后期维护成本、增长寿命,从而降低风电建设全生命周期成本。除此之外,碳纤维还具有高强度、耐腐蚀、抗疲劳等优异性能。将碳纤维应用于叶片中,能够有效增加叶片强度;在海上高盐高湿的环境下,叶片中的碳纤维材料可以提升耐腐蚀性能;同时使叶片具有更高弹性,减少强风导致叶片挠曲变形的可能。在叶片大型化背景下,碳纤维复合材料将成为超长叶片材料的不二选择。当前国内以光威复材、中复神鹰、吉林碳谷、精功科技(碳化设备)等为代表的碳纤维企业,经过长期的研发和生产的技术积累,产品质量和成本已接近国外水平,并有望成为碳纤维行业全球一流的企业。

国内主要碳纤维企业

资料来源:中国风电叶片行业发展深度调研与未来投资研究报告(2023-2030年)

资料来源:中国风电叶片行业发展深度调研与未来投资研究报告(2023-2030年)

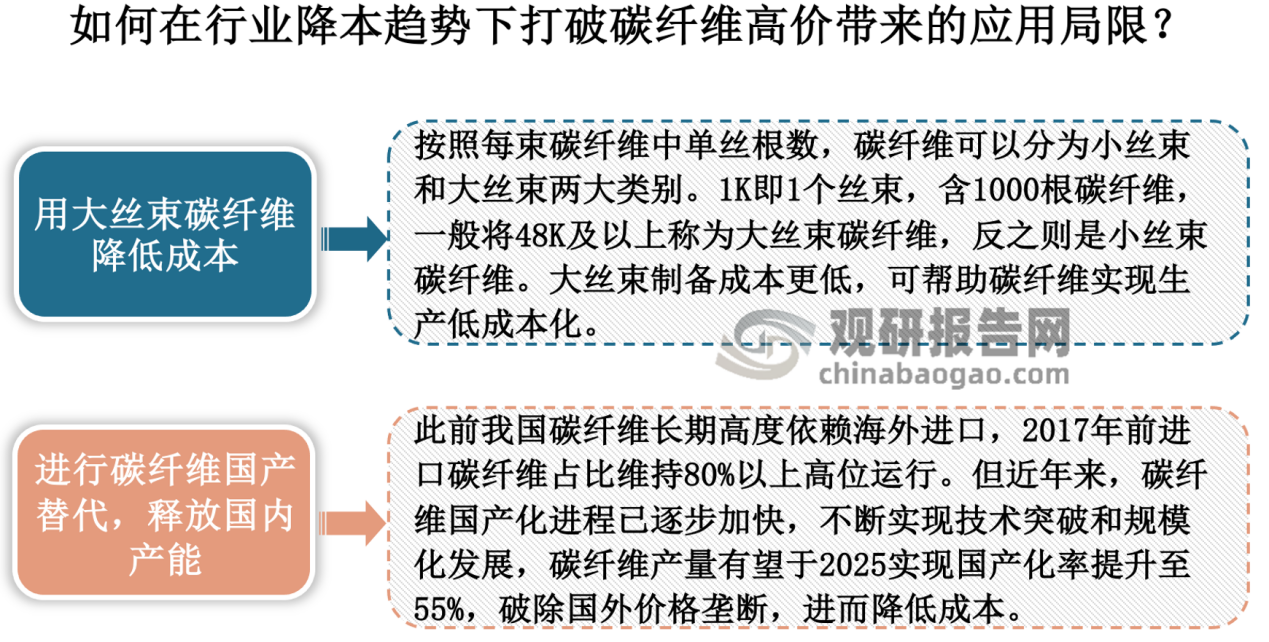

然而,现阶段仍然存在两大因素制约碳纤维叶片的规模化发展:1)对于国内大部分厂家而言,碳纤维140-150元/公斤的价格是玻璃纤维的10倍以上,明显过于昂贵。昂贵的原因,一方面是国内高性能碳纤维材料严重依赖进口,另一方面是国内尚未形成足以支撑我国制造业升级转型的产能规模;2)在叶片中注入碳纤维成本高,工艺难度较大,目前国内很多厂家生产碳纤维叶片尚存在一定难度,玻璃纤维仍是中国厂家在平价时代的最高性价比选择,市场上尚未有全叶片使用纯碳纤维的产品,均为复合使用。针对以上痛点,风电叶片生产商可以考虑从以下两点着手:一个是使用大丝束碳纤维降低成本;另一个是进行碳纤维国产替代,破除国外价格垄断,释放国内产能。

资料来源:中国风电叶片行业发展深度调研与未来投资研究报告(2023-2030年)

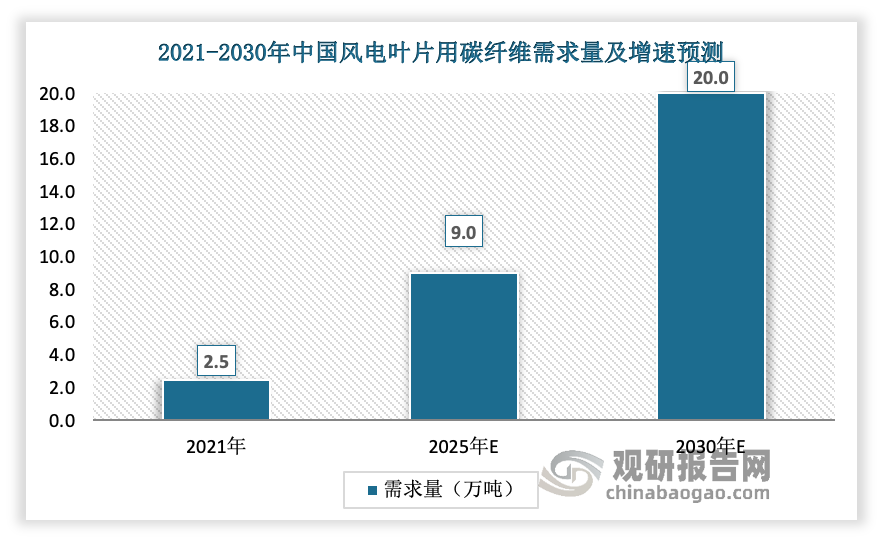

2021年,全球风电叶片碳纤维使用量为3万吨,中国风电叶片用碳纤维需求量高达2.25万吨,占全国碳纤维需求总量的40%左右。随着海上风电市场的不断扩大,碳纤维的应用占比有望提升。预测到2025年,行业对碳纤维的需求将达9万吨,到2030年可能要增长到20万吨。可以说,碳纤维应用必将成为推动风电叶片产业升级的下一个重要突破口,国产碳纤维生产企业必须把握这一商机。

资料来源:中国风电叶片行业发展深度调研与未来投资研究报告(2023-2030年)

观研天下分析师观点:从产业链整体来看,光有碳纤维是远远不够的,作为国产碳纤维风电叶片的产业化,相应的树脂开发和批量生产也是国内环氧树脂界的巨大市场。此外,复合材料产品开发的特点是设计、材料、工艺、制造技术人员密切配合,风电叶片用树脂研发人员必须参与其中。

4、“十四五”政策利好明确,后续回收再利用是行业重中之重

2021年工信部联合国家发改委等有关部门发布了《“十四五”工业绿色发展规划》,明确了工业领域绿色低碳发展的一系列具体目标,重点提出要持续推动风电机组稳步发展,攻克核心元器件。2022年初,国家发展改革委、国家能源局印发的《“十四五”现代能源体系规划》提出,提升东部地区能源清洁低碳发展水平,要积极推进东南部沿海地区海上风电集群化开发,重点建设广东、福建、浙江、江苏、山东等海上风电基地。由此可以看出,“十四五”海上风电将成为我国可再生能源发展的重点领域,风电叶片作为风电机组将风能转化为机械能的关键核心部件之一,有望成为最大的受益者。

与此同时,多地相继出台规划,按目前各省市十四五能源规划的统计与预测,预计2025年我国海上风电将累计并网72.5GW,则2022-2025年至少还需新增装机46GW。江苏、广东等省份可能还存在加码可能。虽然在“十四五”规划期限内,政策方面对风电行业的利好基本面较为明确,但风电装机增速是逐年递减的,当前我国每年的叶片平均处理量在1000-2000吨之间,多采用填埋和焚烧的传统处理方式,不符合环保要求和固废资源化利用的大势。2025年之后,我国将迎来一大波风电叶片报废潮,退役叶片总量更是将迅猛增长。综合来看,国内废旧风电叶片回收始终仍是个小众产业,规模化利用能力不足以消纳长远的报废需求。在风电设备退役高峰来临之前,相关企业应该提前布局,积极探索风电叶片的回收处置之法。

各省(区、市)海上风电“十三五”末累计装机量与“十四五”开发目标

| 省份 | “十三五”末累计装机量/万千瓦 | “十四五”开发目标 | “十四五”开发目标信息来源 |

| 辽宁 | 42.5 | 力争海上风电累计并网装机容量达到405万千瓦 | 《辽宁省“十四五”海洋经济发展规划》 |

| 河北 | 30 | 截至2022年6月中旬,未以文件形式正式公布“十四五”全省海上风电发展规模 | - |

| 天津 | 11.7 | 加快推进远海90万千瓦海上风电项目前期工作 | 《天津市可再生能源发展“十四五”规划》 |

| 山东 | 1.5 | 力争开工1000万千瓦、投运500万千瓦 | 《山东省可再生能源发展“十四五”规划》 |

| 江苏 | 681.6 | 规划项目场址共28个,规模909万千瓦 | 《江苏省“十四五”海上风电规划环境影响评价第二次公示》 |

| 上海 | 41.7 | 近海、深远海、陆上分散式风电,力争新增规模180万千瓦 | 《上海市能源发展“十四五”规划》 |

| 浙江 | 40.7 | 新增海上风电装机450万千瓦 | 《浙江省能源发展“十四五”规划(征求意见稿)》 |

| 福建 | 101.6 | 增加并网装机410万千瓦,新增开发省管海域海上风电规模约1030万千瓦,力争推动深远海风电开工480万千瓦 | 《福建省“十四五”能源发展专项规划》 |

| 广东 | 135.8 | 新增海上风电装机容量约1700万千瓦 | 《广东省能源发展“十四五”规划》 |

| 广西 | - | 力争核准开工海上风电装机规模不低于750万千瓦,其中并网装机规模不低于300万千瓦 | 《广西可再生能源发展“十四五”规划》 |

| 海南 | - | 截至2022年6月中旬,未以文件形式正式公布“十四五”全省海上风电发展规模 | - |

资料来源:中国风电叶片行业发展深度调研与未来投资研究报告(2023-2030年)

观研天下分析师观点:当前想要解决叶片回收再利用的问题,首先需要一个具有经济性的方案,主管部门应出台相关政策,倒逼风电场业主以及制造商做出改变。同时,风电产业是一个可持续的产业,叶片回收问题应从产品设计之初就进行考虑。

5、风机巨头的碳梁叶片专利到期,叶片环节提价可能性相对较大

从招标量来看,2022年国内装机整体将有20-30%甚至更高增长,显著超过2021年全年招标规模,这将为2023年装机规模的高增长奠定较强基础。与此同时,全球风电巨头维斯塔斯碳梁专利正式到期,此后国内叶片及复材企业将能够运用拉挤工艺大批量生产碳梁,用于大型化风电叶片制造,由于叶片专用于风电,非上市民营企业经营风险较大,规模较小的叶片厂将慢慢退出,国内风电叶片企业有望快速应用和复制,市场蛋糕重新分配,头部企业抢夺更多的市场,对市场里拥有定价话语权。

另一方面,风电产业链持续降本,使得风机与叶片招标价格持续下滑,当前叶片环节已经进入产能天花板状态,前期盈利能力最优的中材叶片也基本处于盈亏平衡状态,已经达到产能利用率上限,未来叶片进一步降价的空间不大,而叶片的技术迭代速度较快,模具的生产需2个月左右,这个过程将带来叶片供应短期内紧张,加之叶片上游的碳纤维等材料价格的上升,势必也将推动叶片企业的提价。综合来看,虽然叶片企业有望通过拉挤碳梁等优势工艺在长期中实现降本增效,拓宽盈利空间,但面对降低风电造价的必然趋势,不能单方面由叶片企业来承担行业发展的压力,需要行业产业链进行风险共担。

6、风电叶片生产制造存在新问题,行业创新正当时

风电叶片是一个复合材料制成的薄壳结构,一般由根部、外壳和加强筋或梁三部分组成,其材料体系、品种繁多,结构与性能呈多样化,生产工艺复杂,加上由于政策推动风电行业发展过快,导致全产业链的技术不成熟,零部件设计制造技术不够成熟,使得技术风险增大、成本增加,尤其叶片是所有设计的源头,在生产应用的过程中,同样存在着很多的问题有待解决。

随着风机叶片尺寸的不断增加,为了保证发电机的平稳动行和塔架安全,要求叶片质量轻、外形尺寸精度高、质量分布均匀、长期使用性能可靠。因此风机叶片的生产工艺也在不断改进,但其生产和制造过程中依然存在一些在以往中小型中片生产中未曾碰到过的新问题,例如:大型模具的问题,大型复合材料的叶片尺寸模型与其生产制造的模型有着密切的关系,为保证复合材料叶片设计外形和尺寸精度,叶片长度越长,成型时对模具刚度和强度的要求就越高,模具的重量和成本也会大幅度提高;真空树脂在导入模塑中树脂的凝固时间同样是个问题,由于生产模具巨大,生产过程中不能采用传统的烘箱加热凝固,而导致的固话时间长的问题;世界风电发电的叶片目前几乎都是采用模具生产的,由于风电叶片和组件的体型巨大,一般都是几十米以上导致运输困难,并且全世界的道路交通出于运输安全的考虑,在运输物品的长度、高度等方面都有严格的限制条例,因此造成运输的困扰。针对这些痛点,风电叶片生产商应该加强风机叶片材料、制造工艺和叶片结构的迭代优化,此外,在模具设计制造方面,也应该加强研发投入,以自主创新、产品开发、模具研发为核心,依托数字化与信息化技术,坚持走创新道路。

观研天下分析师观点:当前,中国的风电已经进入世界领军团队,相较国外的技术差距已经在逐渐缩小,因此在核心的部件上,应该要瞄准高端,瞄准第一去开发创新,才可能真正成为风电强国。