统计套利策略

- 套利策略

- 跨品种套利

- 标的

- 择时

- 风控

套利策略

套利是,某种商品在(在同一市场或不同市场)拥有两个价格的情况下,以较低的价格买进,较高的价格卖出,从而实现获利的交易方式。

比如咖啡店里有小杯、中杯、大杯三种杯型,分别对应不同的价位。

大杯的量是中杯的1倍,但价格只多了0.5倍。

套利就是择优,买一个大杯,再额外要个杯子,分成俩个中杯,卖出去就净赚0.5倍中杯。

套利策略适合震荡市(价格整体在一个区间内反复波动),不适合是单边市(趋势完全上升/下跌)。

套利策略分为无风险套利策略、统计套利策略。

- 无风险套利:在套利的同时进行了保值,锁定收益的同时,不承担风险或者承担极低的风险

- 统计套利:根据历史统计数据的统计分析,找到不合理定价的资产标的,进行套利行为

市场中,有三种常用的套利方法:跨市场套利、跨品种套利、跨期限套利。

跨市场套利,是指同一个商品,在不同市场上价格不同(可能不同交易所,价格不同)。理论上同一商品价格应该只有一个(真实市场不是理论,只是说有可能),所以可以通过买低卖高来套利。

跨商品套利,是指俩个不同的产品存在相关性(比如豆油和菜油是相互替代的关系,也有相互关联的关系如大豆和豆油),利用价格相关性预测正常区间,在价差偏高/偏低回到正常区间过程中,利用价差获取利润。

跨期限套利,一个商品期货与现货之间有价差,但是最终交割日他们价格会变的一样,那么这中间就可以套利,等待最终价格趋同。

比如在1990年代,有人发现一个效应叫“一月上涨效应”。每年圣诞节股市封盘之前,很多交易员为了能安安心心过个年,会把手里持有的股票给卖了。

所以12月底的时候,股价会稍微低一点。过完新年交易员们回来上班,又会再买股票,这就导致一月初的股价会相对于十二月底有一个上涨。

跨品种套利

跨品种套利,品种之间的相关性是基础,价差是关键因素。

标的

品种的相关性如何找呢?

- 存在金融逻辑

- 查看它们在期货市场的价格走势,计算不同品种的相关性系数、价格差(价格相减)、比价(价格相除)等等

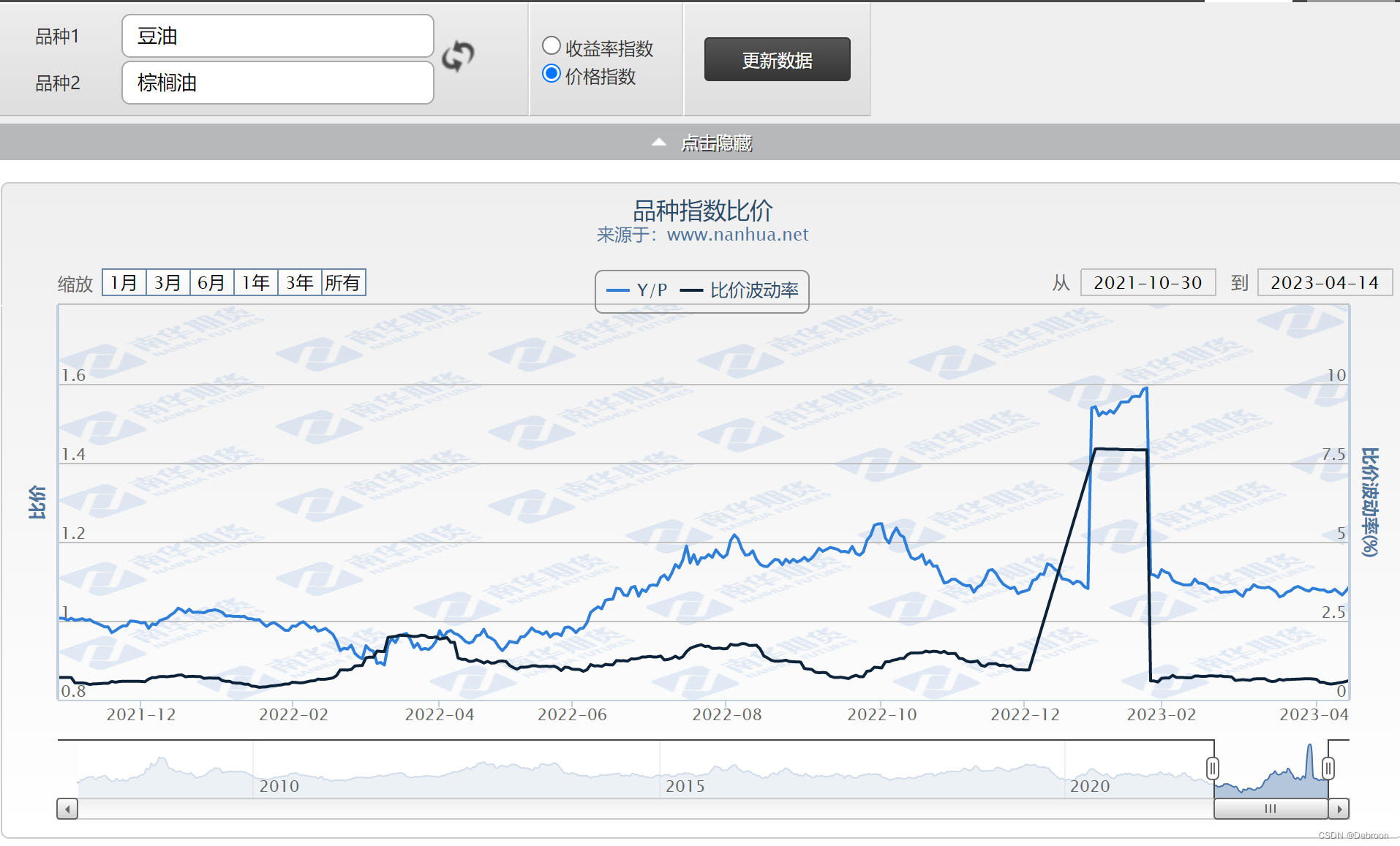

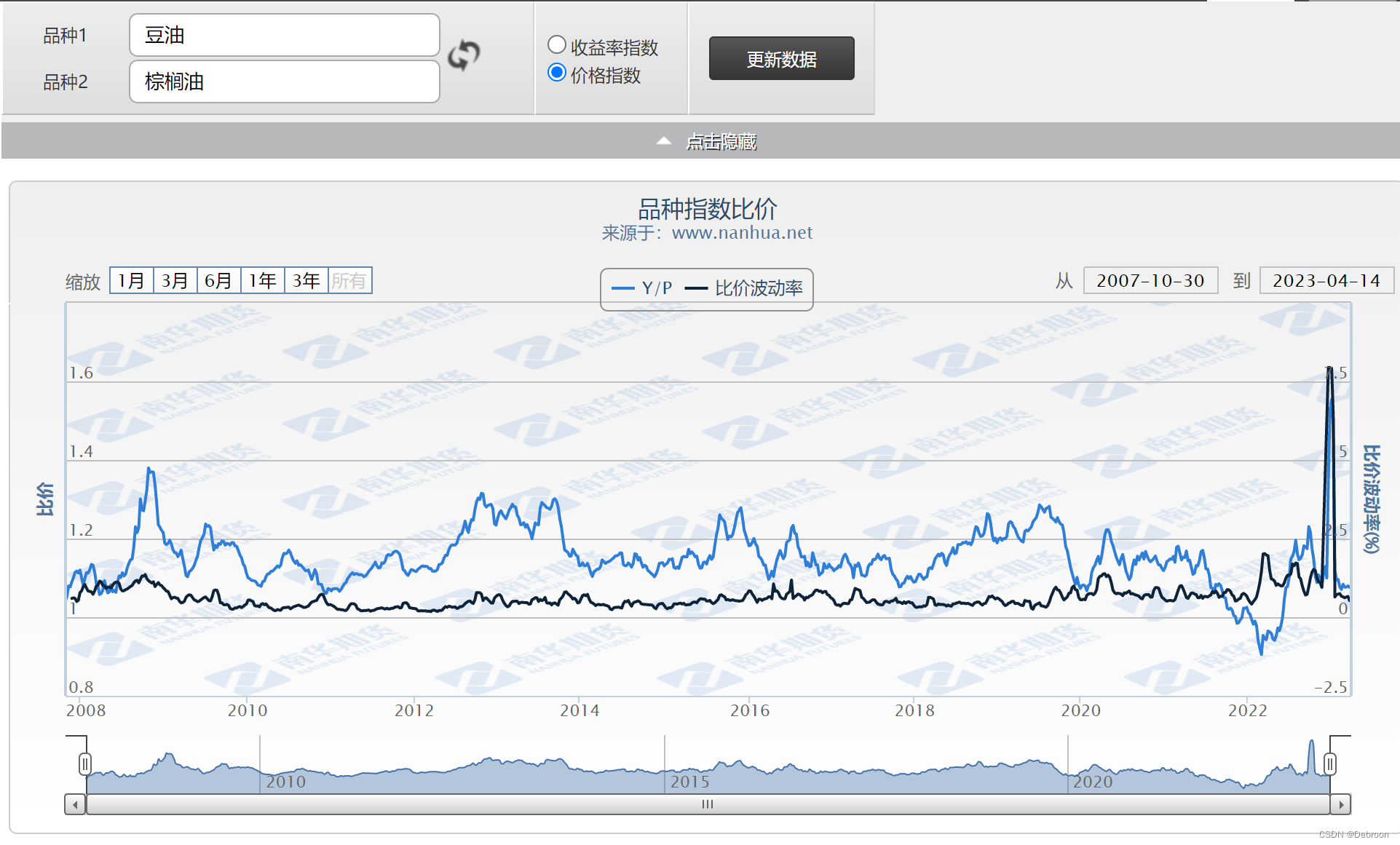

- 相关工具计算出期货比价和相关系数:https://www.nanhua.net/nhzc/varietyindex.html

根据相关系数判断套利逻辑:

- 相互代替的关系,如果豆油价格过高,就会用棕榈油替代部分豆油,反之亦然

- 相互关联的关系,豆油的价格因为市场的供不应求急剧上升,大豆的价格也会随着上升

套利逻辑:

- 豆油➗棕榈油(图中蓝色线条)处于低值 -> 有上升空间:做多(买入)豆油、做空(卖空)棕榈油

- 豆油➗棕榈油(图中蓝色线条)处于高值 -> 有下降空间:做空(卖空)豆油、做多(买入)棕榈油

把时间拉长看:

- 豆油和棕榈油的比价,发现数值大多围绕 1.1 到 1.21 波动(常规波动区间)

- 最低值是 0.90左右,最高值曾高达1.55。

若比价达到一个相对“高点”(超过 1.21 )或 “低点”(跌破 1.1)就是不错的套利机会。

比如现在 豆油➗棕榈油 = 1.3,大于常规波动区间,下降概率较大。

- 做空(卖空)豆油

- 做多(买入)棕榈油

- 比价到 1.15 左右(平均值),全部卖出

择时