对加密市场嗅觉敏锐的玩家来说,市场中项目融资是不得不关注的选项,不少优质项目拿到了巨额融资之后,被大家所关注,在20-21年期间,行业内也出现了不少一级机构,布局早期项目,获取时代红利已经成为了趋势,而机构和市场的喜好就是普通人所关注的方向,同时也可能是下一个牛市的潜在热点。

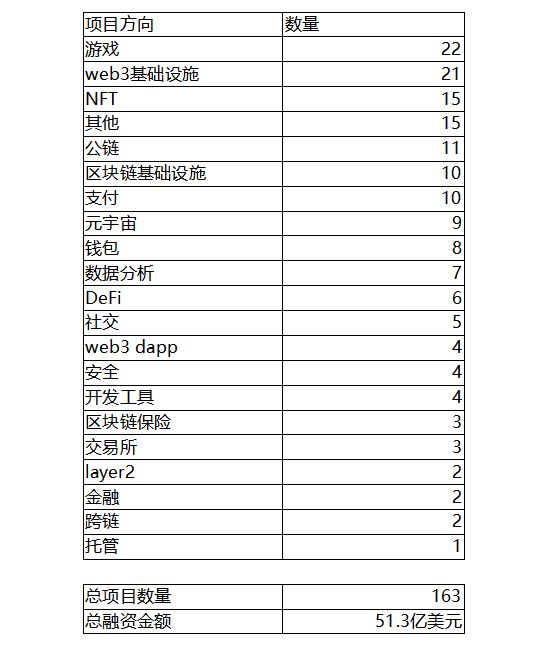

对此我们将2022年8月15日到2023年3月5日的市场融资项目进行汇总,并筛选大于1000万美元的融资项目,对其进行统计,以此为基础得出机构对项目的布局,主要统计数据如下:

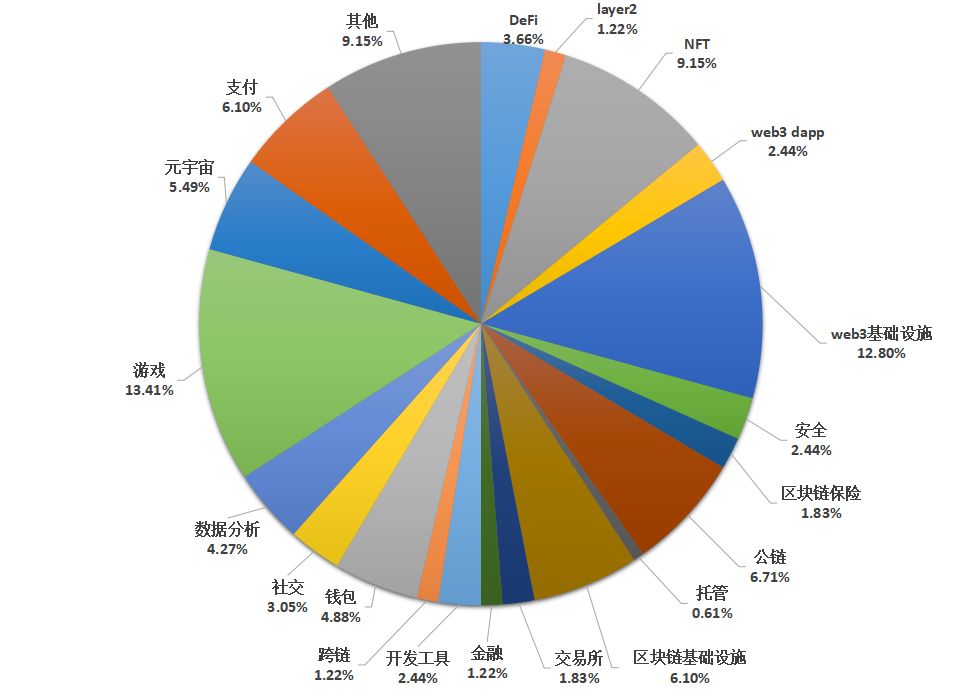

通过上图中,我们可以发现,其中区块链游戏、web3基础设施、NFT相关的项目相对较多,开放式金融、跨链以及layer2链相对较少,加密资产托管为1,公链、支付、元宇宙、链上数据分析以及钱包也获得了相对较多的融资次数,交易所、保险以及开发工具等方向表现平平。

舆论声音并不一定正确

整体而言,令人出乎意料的是游戏类项目已经成为机构融资的第一大类,而NFT也成为第三大类,DeFi、跨链以及交易所类有所下降,而钱包、数据分析等有逐步上升趋势。从中我们可以看到区块链游戏可能会成为下一个加密牛市的焦点之一。

与融资数据相反的则是在2022年底的一段时间内,游戏并不被市场舆论所看好,2022年上半年链游市场表现相对活跃,而下半年由于行情原因,甚至出现了一些质疑链游的声音,但是数据结果却给我们上了深深的一课,那就是舆论的声音并不一定正确。

另一个就是NFT相关的项目,虽然不少人认为NFT项目风险极大,经常出现项目跑路等事件,同时NFT流动性差也成为大家关注的焦点,但是从数据来看,NFT依旧是资本青睐的对象,对此我们认为NFT由于用途广泛,同时也容易和其他项目板块进行融合,比如将NFT用于DeFi中或者用于链游中的道具等,以及NFT也可以在艺术品、体育等领域有一定的应用场景,我们说的Web3数字身份实际上也有项目方计划使用NFT来解决,元宇宙与NFT也有比较密切的关系,因此NFT的场景和用途实际上也具有较高的前景。不少人对NFT存在偏见的主要原因实际上是PFP头像,不得不承认,PFP头像的黄金时期已经开始结束,艺术、音乐等现实场景都将在未来可能用NFT代替,因此NFT值得继续保持关注。

基础设施依旧是主旋律

虽然区块链已经发展了十年有余,但是底层基础设施技术仍然存在一定的成长空间,以前我们认为的基础设施指的是公链底层技术等,但是随着区块链发展方向越来越多,实际上不少方向也开始存在着各自的基础项目,比如Web3的崛起让不少项目方开始转向为Web3服务,同时这也成为机构关注的重点,一些区块链大方向的基础设施也是机构的最爱,如果我们将两类基础设施合并,那么基础类项目则是机构主要的布局方向。

基础设施的关注度也说明了目前区块链发展并不成熟,同时基础类项目也意味着以后话语权的归属,而这背后也同样存在诸多机会,就和之前机构喜欢投公链一样,公链的背后带来的是生态的发展,同样,基础设施类项目也是促进生态的重要工具,这也造就了基础类项目的火热。

支付、钱包与数据分析

比较令人意外的是数据分析,在此之前链上数据分析类的项目/公司实际并不多,但是经过本次的统计,数据分析类也开始引发机构们的关注。从目前来看,数据分析类的项目发币的概率比较小,主要原因是数据分析属于针对区块链行业衍生出来的方向,它的目标群体是执法机构、加密交易团队以及交易相关的项目方、安全团队等,也就是数据分析类并不是去中心化的。

那么为什么数据分析类团队收到青睐呢?我们认为这里主要是因为链上监管因素所导致,众所周知近几年来链上安全事件频发,黑客盗币成为家常便饭,尤其是DeFi等链上项目,被大众戏称为黑客提款机,而黑客非法获得资产后需要考虑如何处理,而执法机构也需要通过数据来从链上找到蛛丝马迹,因此市场上对链上数据分析的需求开始增加,这也成为机构布局的重要原因。

在17年-19年的时候,市场中存在着一个观点即钱包是加密世界的入口,但是随着热点的转变,实际上不少去中心化钱包团队活跃度大幅降低,去中心化钱包的数量也只是满足了新链的生态需求,在这个过程中,中心化钱包也开始逐步登上舞台。

中心化钱包的存在也存在监管的功劳,尤其是交易所等托管机构,不少项目、交易所的fud也使得市场对资产保管感到敏感,因此合规的资产托管机构以后将成为一个重要的方向。

与之有类似的还有支付,加密货币天生带支付属性,理论上机构们布局支付类的项目可能并不现实,但是实际上这里也是存在着合规等痛点,也就是说,目前在圈内技术含量不高的项目,如果放到圈外,也具有很大的颠覆性,而支付就是典型案例,同时我们从中也可得知,不少项目能够获得资金青睐可能并不是因为它的技术有多高级或者多么强大的创新能力,而本质是市场的需求+顶级资金的支持而成的,支付就是一个典型。当然和链上数据分析一样,我们认为中心化钱包团队们以及支付类的团队基本上发币的可能性不大,赚传统的钱可能是他们的核心。

我们该关注什么?

当然可能更多人还是比较关注自己该关注什么,同时这也是我们对这些项目进行数据统计的初衷。这里我们归纳如下:

原生区块链

像支付、钱包、数据分析、加密银行(没有统计)、托管、开发工具等它们发币的可能性相对较小,这里我们需要意识到有的团队/项目实际上并不需要一定发币,也不是所有与加密相关的团队都需要发币,至少从目前来说,很多钱包类项目都没有发币,因此对这类项目,我们应该降低关注度,不发币不一定代表项目/团队没有盈利渠道,实际上圈内很多项目都有自己的盈利渠道,发币可能也只是顺应Web3以及区块链的去中心化精神作出的大胆尝试,亦或者更直白一点可能是项目为了维持运营而进行的价值变现,毕竟开发者也需要获得工资。但是话说回来,不发币也意味我们也很难获得早期红利,因此适当放弃不发币的项目是一个明智的选择。

游戏NFT以及元宇宙

游戏NFT以及元宇宙这类项目我们可以认为是应用层的项目,同时它们也有着密切的结合,对传统行业或Web2行业能够带来很大的冲击,同时这类方向中独角兽项目并未出现或者说项目机会很多,这也代表着项目存在的机会。

另外游戏NFT元宇宙类项目带来的前景也是非常大的,我们不能因为一个牛熊转换而放弃这个方向,机构布局这类项目的核心其实还是对标传统项目做颠覆,圈内互卷可能并不是本意,同时有些人认为可能有戏NFT等一些项目经济模型机制等并不完善,实际上机制的完善并不是一时半会能够做好的,不完善的背后也说明有机会,等到完善之后,就和现在的公链格局一样,layer1都以以太坊为马首是瞻,其他项目都要去兼容EVM虚拟机,这样也造成了机会的缺失。

Layer2是否值得关注

关于layer2我们也注意到,虽然市场热点话题在讲layer2比较多,但是机构投资的新layer2比较少,那么layer2是否值得去布局呢?这里我们需要意识到layer2的目前市场格局,layer还是以optimism以及arbitrum为主,其他layer2并不多,相反fork以太坊做出自己链的项目也挺多,layer2与layer1不同是zk零知识证明技术,虽然layer2链的项目比较少,但是普遍融资金额很高,也就是说,市场并不需要那么多layer2,机构们宁愿花时间投layer1,也不会去投layer2的核心其实是layer2市场格局基本确定,额外的机会相对比较少。

optimism以及arbitrum大概率会成为未来layer2的核心,而不少EVM兼容公链也有一定的市场份额,人们起初提及layer2是因为扩容因素,layer1过于拥堵导致gas费上涨,而现在人们提layer2更多的是看zk零知识证明技术带来的影响,因为layer的手续费可能并未达到先前大家所预想的那样。

另一个因素是layer2中还是处于发展阶段,有实力的技术团队并不多,换句话说,项目少并不是机构不感兴趣,而是人才少,因此layer2也是可以继续关注的。

总结

机构并不一定是最聪明的,但是它们的资金却能够给市场指定一个方向,同样机构的投入大部分也是需要回报的,虽然并不是100%的机构投入都会获得收益,但是仍然有很大机会来改变,从这个理念来看,跟着机构成功的概率也会有所增强。

同时熊市是很好的布局时机,我们通过统计半年左右的机构布局数据,可以看到千万以上的融资项目竟然超过了50亿美元,也就是说市场虽然并不热情,但是我们仍然会看到早有准备的布局者,市场对于这些人来说,并不孤单,而行业内仍然有着诸多机会等着大家发掘。