为什么会有退税和补税?

公司在帮我们进行个人所得税申报的时候,个人所得税是按月或者按季度预扣预缴的,税款会在每个月或季度的收入中扣除一定的比例。在年度个人所得税汇缴清算的时候,如果实际年度收入与预扣预缴的税款不符,就会出现补税或退税的情况。

补税举例

我们首先介绍一个最常见的补税的例子,就是换工作。为了方便计算,下面例子中提到的工资,全部以扣除五险一金和5000免征额之后的应纳税所得额来讲。

假设员工甲,在公司A工资为3W每月,5月份跳槽到了B公司,工资变成了4W每月。这时候,其在公司A已缴纳的个人所得税税额会被清零,简单理解为公司B在帮其缴纳个人所得税的时候,会认为员工甲今年从未交过税。

也就是说,他在公司A一共领到12W的薪水,公司B领到了32W的薪水,按照目前的计税方式,要缴纳的费用如下:

120000*10%-2520+320000*25%-31920=57560元

但是按照个人所得税税法,其应该缴纳的税款如下:

440000*0.3-52920=79080元

因此,员工甲就等于少缴纳了21520元的税,因此,个人所得税汇缴清算的时候,就需要补缴2.1W的税款,就出现了如下的场景:

退税举例

接着我们再来介绍一个最常见的退税例子,个人所得税专项申报的抵扣,例子中提到的工资仍然以扣除五险一金和5000免征额之后的应纳税所得额来讲。

假设员工乙,在公司 C工资为2W每月,干了一整年,则其个人所得税应该缴纳:

240000*20%-16920=31080元。

但是员工乙这期间通过房贷买了房,这么就多了1.2W的抵扣额,其实际应该缴纳的个人所得税税额为:

(240000-12000)*20%-16920=28680元

所以,通过个人所得税汇缴申报,其应该获得2400元的退税额。

接下来,我们介绍一些合理合法的退税秘诀。

秘诀锦集

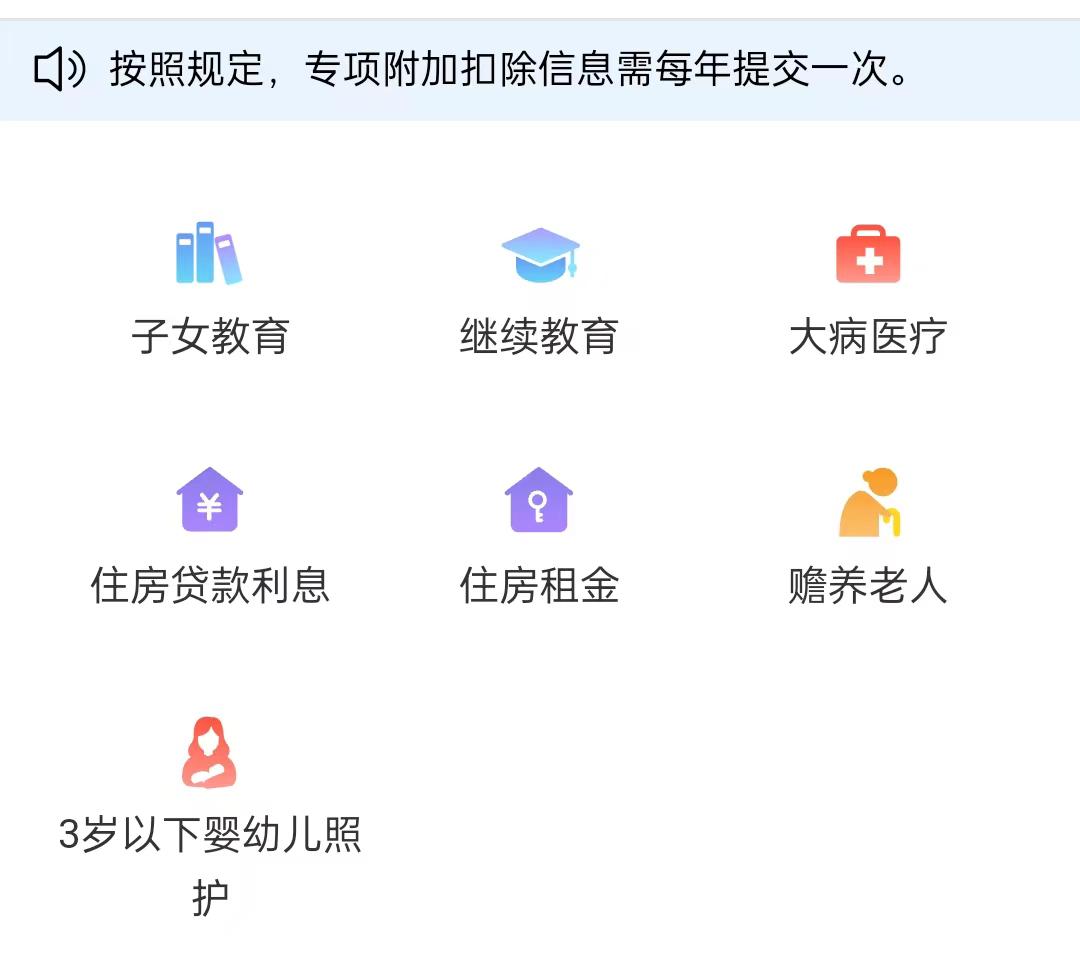

个人所得税专项抵扣,申报前一定要检查

个人所得税汇缴进行申报的时候,一定要检查一遍专项抵扣。换工作等原因,都会导致之前的申报失效。以及新的一年,或许就会有新的申报项目产生。因此,进行申报前,务必检查一遍专项抵扣的项目。专项抵扣的申请只要在个人所得税汇缴申报前完成即可。

除了下图中的7种项目之外,国家还新增了个人养老金专项抵扣,大家可以试试哦。

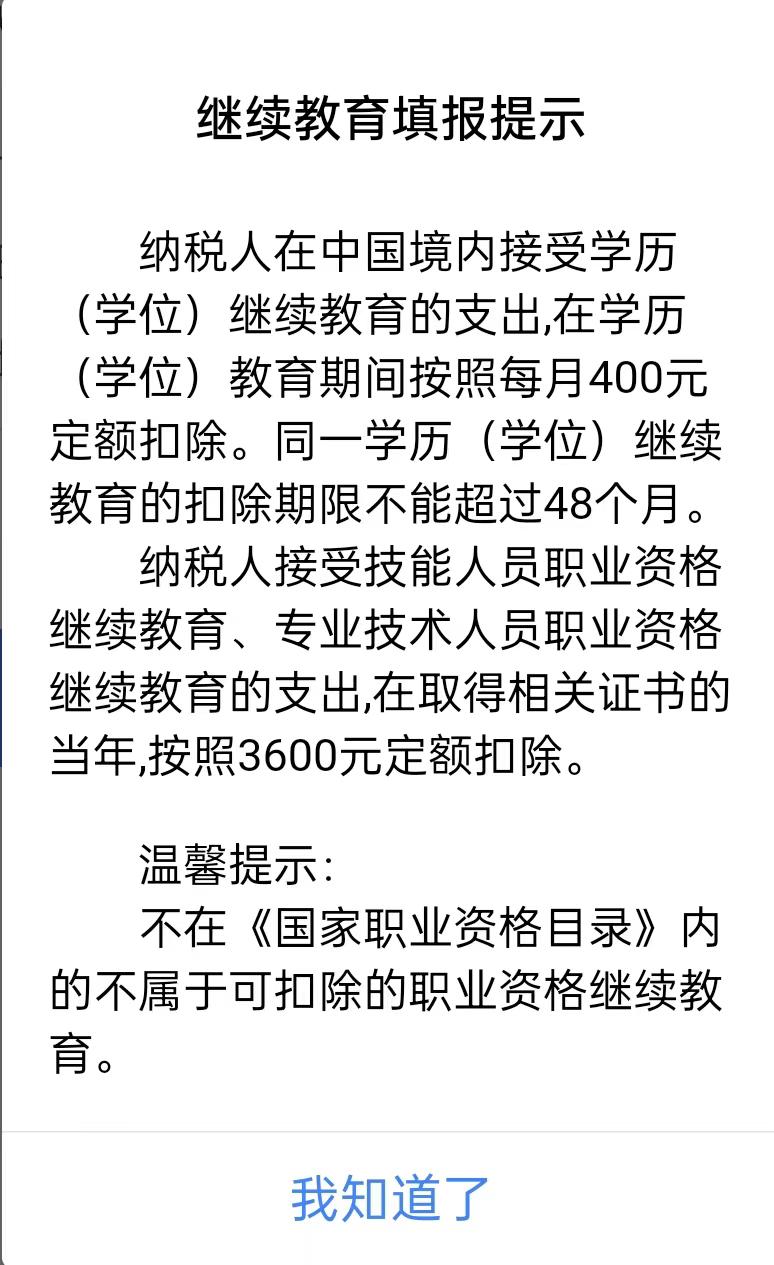

考一些专业资格证

上面有继续教育的选项,只要是国家认可的资格证,都是可以实现抵税的。

比如考证券从业资格证,基金从业资格证等等都是可以的,小编身边已经有好多朋友都考过了,反馈下来题目很简单,基本上都是单选题。

3600的抵扣额,按照30%的税率来算,就是1080块钱,但是报名需要61块钱,够小编吃一个月的大鸡腿了。

合理的选择奖金申报方式

如果在一年中领到过奖金,那么就会有一个奖金计税方式让你来选择,不同的选择方式,有可能就会导致你多缴税。

我们来举例说明:

假设员工甲,每个月的工资为5000块,专项抵扣额度为1.2W,年终奖1.2W。

方式1:选择单独计税,需要缴纳的税费为:(60000-60000-12000)*0%+12000*3%=360

方式2:选择并入综合所得计税,则需要缴纳的税费为:(60000+12000-60000-12000)*0%=0

则方式2可以节省360元的税费。

同样假设员工乙,每个月的工资为3W块,专项抵扣额度为1.2W,年终奖6W。

方式1:选择单独计税,需要缴纳的税费为:

(360000-60000-12000)*20%-16920+60000*10%=46680元。

方式2:选择并入综合所得计税,则需要缴纳的税费为:

(360000+60000-60000-12000)*25%-31920=55080

则方式1可以节省8400元的税费。

所以,如果全年累计工资不高并且专项抵扣额度较多,则建议选择全部并入综合所得的方式来计税,反之如果全年累积工资较高,则应该选择单独计税的方式。

一次性奖金要选择最大的那一笔

有的公司,一年之中会发多次奖金,也有可能有的人一年中换过公司领过多次奖金。一般来说公司的财务默认会帮申报第一次使用单独计税的名额。但是默认选择的这一笔并不一定最大的,因此要选择金额最大那一笔进行申报(这种方式适合年薪较高的)。

年个人所得税总额=年累计应纳税所得额*对应税率-速算扣除数+一次性奖金*对应税率

PS:奖金选择单独计税是没有速算扣除数的

举个例子,年薪40W,年终奖10W,如果选择年终奖单独计税,

则其应该缴纳的总税款为:400000*25%-31920+100000*10%=78080元。

个

人所得税税率表如下:

总结

本篇文章小编帮大家普及了一些所得税的只是,以及一些通过合理申报实现省税的秘诀,不知道大家学会了吗?如果读者们还有什么好的秘诀,也欢迎大家向小编建议哈。