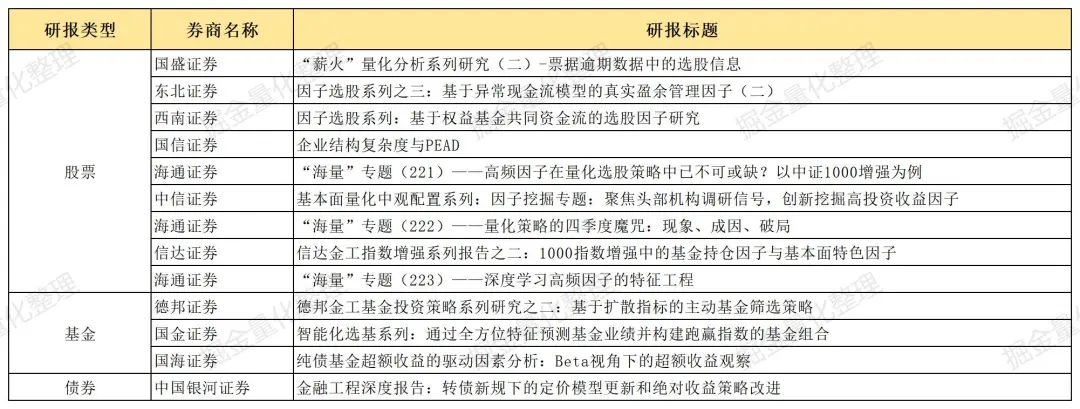

✦研报目录✦

✦简述✦

按发布时间排序

国盛证券

“薪火”量化分析系列研究(二)-票据逾期数据中的选股信息

发布日期:2023-01-04 关键词:股票、票据、票据预期

主要内容:本文深入探讨了“票据持续逾期名单”这一新型数据中的选股信息,采用多种方式构建“逾期组合”,均能起到有效的排雷作用。构建的多期数据-票据逾期组合在回测期间,市场基准相对于该组合的年化超额收益超过40%,信息比率为1.50,月度胜率为75.00%。

东北证券

因子选股系列之三:基于异常现金流模型的真实盈余管理因子(二)

发布日期:2023-01-04 关键词:股票、现金流、盈余管理

主要内容:本文基于前期研报的季度异常现金流因子进行了一定的改进和优化,计算了两个改进后的季度异常现金流因子ABCFO_Q4和ABCFO_Q5,其中中证800精选组合年化收益20.02%,胜率71.25%,盈亏比1.97,超额夏普2.33,超额卡玛比率1.72。

德邦证券

德邦金工基金投资策略系列研究之二:基于扩散指标的主动基金筛选策略

发布日期:2023-01-05 关键词:基金、扩散指标

主要内容:文章基于前期的研究,将扩散指标应用在主动基金筛选上。策略自2018 年12 月31 日至2022 年12 月16 日,策略累计收益为199.34%,年化收益为33.23%,夏普比率为1.28。

西南证券

因子选股系列:基于权益基金共同资金流的选股因子研究

发布日期:2023-01-09 关键词:股票、共同资金流

主要内容:本文借鉴Dou,Kogan and Wu构建基金共同资金流的思路,构建股票的季度共同资金流敞口因子;并验证该因子在选股中的有效性。因子的IC均值为-0.057,IC为负的比例为73.81%,ICIR为-0.77。多头组合年化收益率12.78%,相对沪深300年化超额收益率为9.98%,相对万得全A年化超额收益率为6.11%。

国信证券

企业结构复杂度与PEAD

发布日期:2023-01-10 关键词:股票、企业结构、PEAD

主要内容:文章对企业结构的复杂度与PEAD效应的研究中认为,1、企业组织结构越复杂,PEAD效应越强。2、企业组织结构复杂性对信息生产的影响。3、综合性企业的PEAD效应存在延迟响应现象。4、新成立的综合性企业的PEAD效应更明显。5、综合性企业的复杂性越高,PEAD效应越强。

国金证券

智能化选基系列:通过全方位特征预测基金业绩并构建跑赢指数的基金组合

发布日期:2023-01-10 关键词:基金、因子

主要内容:文章构建了四个维度的选基因子,分别为基金基础特征、基金业绩动量、持有人结构、交易特征,保留有效因子后合成选基综合因子,基于该因子构建的策略实现了18.80%的年化收益率,相对于偏股混合型基金指数的年化超额收益率为7.95%,信息比率达1.33。

海通证券

“海量”专题(221)——高频因子在量化选股策略中已不可或缺?以中证1000增强为例

发布日期:2023-01-10 关键词:股票、高频因子

主要内容:文章对高频因子在量化选股策略中作用进行了深入研究,发现相对未引入任何高频因子的原始策略,年化超额收益的提升幅度在9.6%-16.2%之间,高频因子已经成为量化选股策略中不可或缺的一种因子类型。

中信证券

基本面量化中观配置系列:因子挖掘专题:聚焦头部机构调研信号,创新挖掘高投资收益因子

发布日期:2023-01-16 关键词:股票、调研、因子

主要内容:文章认为调研热度指标具备较好超额收益能力,增加筛选流程,提升事件驱动的统计有效性;发现加入筛选策略可以显著增厚定期选股策略的收益,且公募调研行为指标与变化率指标收益提升更明显。其中月频选股Top30场景为例,加入筛选策略后超额收益率从8.48%提升到16.99%,最大回撤从45.45%降至34.78%。

海通证券

“海量”专题(222)——量化策略的四季度魔咒:现象、成因、破局

发布日期:2023-01-17 关键词:股票、四季度

主要内容:从历史数据来看,四季度量化策略获取超额收益的难度较大。无论是公募还是私募,Q4跑赢基准的基金占比及平均超额收益,均显著低于Q1-Q3。本文尝试分析Q4超额收益较难获取的原因,并探讨几种可能的破局思路。

中国银河证券

金融工程深度报告:转债新规下的定价模型更新和绝对收益策略改进

发布日期:2023-01-19 关键词:债券、定价

主要内容:2022年7月份沪深交易所发布了转债新规,转债新规对于转债条款的触发和执行流程做出了明确的规定。该流程我们可以明确写入定价模型中,优化模型对于单只转债的定价更加准确。从测算结果来看,模型年化收益率从约10%提升至约15%,波动虽然上升,但更多是上涨时波动贡献,回撤反而更低。

国海证券

纯债基金超额收益的驱动因素分析:Beta视角下的超额收益观察

发布日期:2023-01-20 关键词:基金、纯债、Beta、Alpha

主要内容:我们从Beta 和Alpha 两个方面来分析纯债基金超额收益的驱动因素,并观察在Beta 不同的情况下Alpha 端对超额收益的影响。最后根据Beta 风险的主动约束和Alpha 选基因子的有效性,搭建动态调整选基因子组合与风险结构调整的优选组合。

信达证券

信达金工指数增强系列报告之二:1000指数增强中的基金持仓因子与基本面特色因子

发布日期:2023-01-31 关键词:股票、指数、基金持仓

主要内容:本文对信达金工中证1000增强系列前篇《基于强选股绩优基金持仓的中证1000增强策略》报告进行优化,包括基于持股覆盖度改进后的基金持仓选股因子和加入业绩预报快报且平滑后的基本面特色因子,其中季度EPS平滑因子年化超额收益20.18%,超额信息比为6.04。

海通证券

“海量”专题(223)——深度学习高频因子的特征工程

发布日期:2023-01-31 关键词:股票、深度学习、高频因子

主要内容:本文旨在通过多方面的对比测试,为广大投资者在特征工程层面提供一定的参考。本文共分为八个部分,第一部分引出涉及的各项内容,第二到第五部分依次讨论特征的构建、处理、归因和筛选,第六部分测试深度学习高频因子加入指数增强组合后的表现,第七部分总结全文,第八部分提示风险。

- End -

声明:本内容由掘金量化整理,仅供学习、交流、演示之用,不构成任何投资建议!如需转载请联系掘金小Q授权,否则作侵权处理!