最小二乘法

简介

最小二乘法是一种在误差估计、不确定度、系统辨识及预测、预报等数据处理诸多学科领域得到广泛应用的数学工具。

它通过最小化误差(真实目标对象与拟合目标对象的差)的平方和寻找数据的最佳函数匹配。利用最小二乘法可以简便地求得未知的数据,并使得这些求得的数据与实际数据之间误差的平方和为最小。

最小二乘法还可用于曲线拟合。对于平面中的这n个点,可以使用无数条曲线来拟合。要求样本回归函数尽可能好地拟合这组值。综合起来看,这条直线处于样本数据的中心位置最合理。选择最佳拟合曲线的标准可以确定为:使总的拟合误差(即总残差)达到最小

最小二乘法也是一种优化方法,求得目标函数的最优值。并且也可以用于曲线拟合,来解决回归问题。回归学习最常用的损失函数是平方损失函数,在此情况下,回归问题可以著名的最小二乘法来解决。

简而言之,最小二乘法同梯度下降类似,都是一种求解无约束最优化问题的常用方法,并且也可以用于曲线拟合,来解决回归问题。

图解

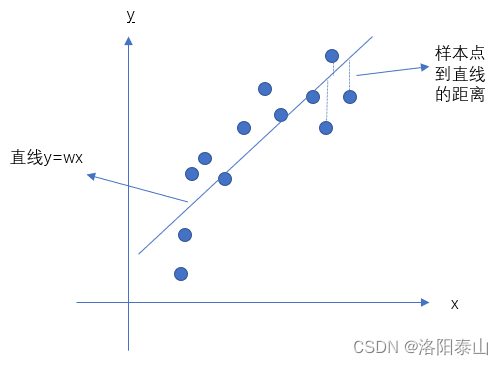

最小二乘求解,即给定一组x和y的样本数据,计算出一条斜线,距离每个样本的y的距离的平均值最小,如下图(这个以水平线为例):

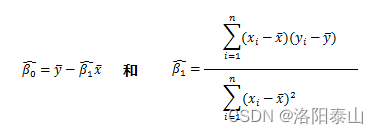

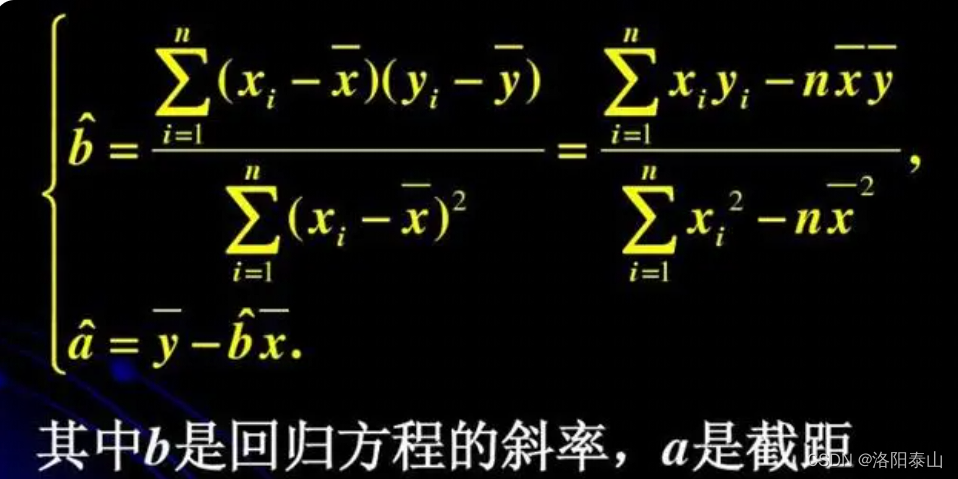

公式

普通最小二乘法一般形式可以写成(字母盖小帽表示估计值,具体参考应用概率统计):

即:

代码

import java.util.HashMap;

import java.util.Map;

/**

* 线性回归

* @author tarzan

*/

public class LineRegression {

/** 直线斜率 */

private static double k;

/** 截距 */

private static double b;

/**

* 最小二乘法

* @param xs

* @param ys

* @return y = kx + b, r

*/

public Map<String, Double> leastSquareMethod(double[] xs, double[] ys) {

if(0 == xs.length || 0 == ys.length || xs.length != ys.length) {

throw new RuntimeException();

}

// x平方差和

double Sx2 = varianceSum(xs);

// y平方差和

double Sy2 = varianceSum(ys);

// xy协方差和

double Sxy = covarianceSum(xs, ys);

double xAvg = arraySum(xs) / xs.length;

double yAvg = arraySum(ys) / ys.length;

k = Sxy / Sx2;

b = yAvg - k * xAvg;

//拟合度

double r = Sxy / Math.sqrt(Sx2 * Sy2);

Map<String, Double> result = new HashMap<>(5);

result.put("k", k);

result.put("b", b);

result.put("r", r);

return result;

}

/**

* 根据x值预测y值

*

* @param x x值

* @return y值

*/

public double getY(double x) {

return k*x+b;

}

/**

* 根据y值预测x值

*

* @param y y值

* @return x值

*/

public double getX(double y) {

return (y-b)/k;

}

/**

* 计算方差和

* @param xs

* @return

*/

private double varianceSum(double[] xs) {

double xAvg = arraySum(xs) / xs.length;

return arraySqSum(arrayMinus(xs, xAvg));

}

/**

* 计算协方差和

* @param xs

* @param ys

* @return

*/

private double covarianceSum(double[] xs, double[] ys) {

double xAvg = arraySum(xs) / xs.length;

double yAvg = arraySum(ys) / ys.length;

return arrayMulSum(arrayMinus(xs, xAvg), arrayMinus(ys, yAvg));

}

/**

* 数组减常数

* @param xs

* @param x

* @return

*/

private double[] arrayMinus(double[] xs, double x) {

int n = xs.length;

double[] result = new double[n];

for(int i = 0; i < n; i++) {

result[i] = xs[i] - x;

}

return result;

}

/**

* 数组求和

* @param xs

* @return

*/

private double arraySum(double[] xs) {

double s = 0 ;

for( double x : xs ) {

s = s + x ;

}

return s ;

}

/**

* 数组平方求和

* @param xs

* @return

*/

private double arraySqSum(double[] xs) {

double s = 0 ;

for( double x : xs ) {

s = s + Math.pow(x, 2);

}

return s ;

}

/**

* 数组对应元素相乘求和

* @param xs

* @return

*/

private double arrayMulSum(double[] xs, double[] ys) {

double s = 0 ;

for( int i = 0 ; i < xs.length ; i++ ){

s = s + xs[i] * ys[i] ;

}

return s ;

}

public static void main(String[] args) {

double[] xData = new double[]{1, 2, 3, 4,5,6,7,8,9,10,11,12};

double[] yData = new double[]{4200,4300,4000,4400,5000,4700,5300,4900,5400,5700,6300,6000};

LineRegression lineRegression= new LineRegression();

System.out.println(lineRegression.leastSquareMethod(xData, yData));

//预测

System.out.println(lineRegression.getY(10d));

}

}

代码中的k为线性直线的斜率,b为截距,r代表计算结果的直线拟合度。

当r = 1时称为完美拟合,当r =0 时称为糟糕拟合,

事实上,R2不因y 或x 的单位变化而变化。

零条件均值,指给定解释变量的任何值,误差的期望值为零。换言之,即 E(u|x)=0。

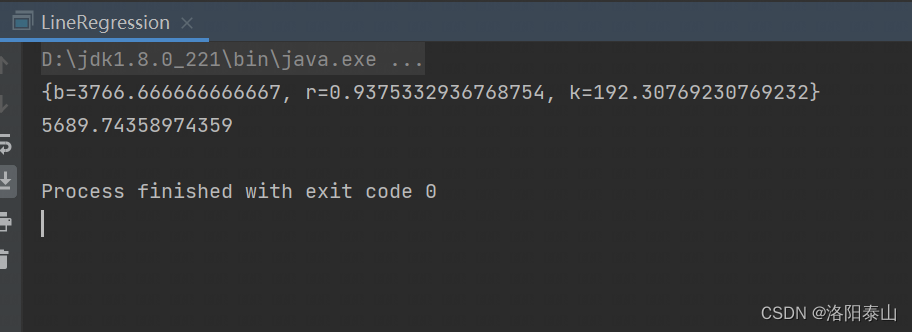

测试

idea中运行上面代码的主方法,控制台输出为:

r的值接近于1,说明拟合度高。 测试x=10 时,输出结果5689.7与真实值误差约为11。

最小二乘法线性回测,常用股票、公司未来营收的预测。有着广泛的应用。

文章还有没讲清楚的地方,或为你有疑问的地方,欢迎评论区留言!!!