目录

-

【行业230219山西证券】煤炭行业周报:复工改善,港口价格企稳反弹 -

【行业230219中航证券】农林牧渔行业周观点:一号文件落地,生物育种超势不改 -

【行业230219华西证券】汽车行业周报:新车密集上市 自主转型提速 -

【个股230219信达证券_赛轮轮胎】赛轮液体黄金性能实测结果点评:纸上得来终觉浅,绝知此事要躬行 -

【个股230219华金证券_海通发展】新股覆盖研究:海通发展 -

【个股230219华金证券_苏能股份】新股覆盖研究:苏能股份

【行业230219山西证券】煤炭行业周报:复工改善,港口价格企稳反弹

投资要点

动态数据跟踪

动力煤:复工复产提振,港口部分动力煤价格企稳回升。供应方面,产地煤矿复工,煤炭供应正常;需求方面,本周冷空气南下,全国气温偏低华东华南复工潮到来,电厂日耗维持高位,煤价回到合理区间后拉运需求增加,叠加环渤海各港口开展疏港工作,贸易商加快出货,港口累库增速减缓,上述共同作用下港口煤价先抑后扬,企稳回升。当前港口煤价与去年同期持平,处于发改委合理价格区间,产区进一步提高产量动力不大,且近期煤矿事故多发,两会临近安全生产形势趋紧,或将也限制产量的增加。后期,随着稳经济政策进一步落地,工业用电及非电用煤需求有望回升,而国内经济活动恢复,低基数下生活用电需求也有望增长,预计动力煤价格稳中有涨。截至2月17日,大同动力煤Q5500车板价870元/吨,周变化-13.85%;广州港山西优混Q5500库提价1150元/吨,周变化-6.50%,与2022年同期价格持平。2月秦皇岛动力煤长协价727元/吨,环比1月下跌1元/吨,本周长协挂钩指数中NCEI、BSPI、CCTD分别周变化-1.14%、-0.14%和-2.13%。广州港山西优混与印尼煤的库提价价差132元/吨,周变化-37.44%,进口煤价格优势减弱。2月17日,重点港口(曹妃甸+秦皇岛+广州港+京唐港)合计库存1631.7万吨,周变化1.93%;其中秦皇岛港口库存237.7万吨,周变化0.81%。

冶金煤:下游库存继续去化,炼焦煤价格反弹。本周供应端影响因素较少,冶金煤煤矿生产正常,需求方面,下游复产复工回升,建材成交量增幅较大,钢厂开工率高位回升,港口及下游炼焦煤库存回落,对冶金煤价格形成支撑,炼焦煤和喷吹煤价格先抑后扬,有所上涨。后期随着两会临近,焦煤矿山安全形势或趋紧,供应难以大幅增加,同时两会后稳经济利好预计加大力度实施,下游需求增长恢复,冶金煤价格或将维持高位。截至2月17日,山西吕梁主焦煤车板价2300元/吨,周变化2.22%;1/3焦煤车板价2200元/吨,周变化2.33%;京唐港主焦煤库提价2500元/吨,周持平;1/3焦煤库提价2160元/吨,周持平;六港口炼焦煤库存112.7万吨,周变化-3.43%;国内独立焦化厂、全国样本钢厂炼焦煤总库存环比上周分别变化-1.1%、0.52%;全国样本钢厂喷吹煤库存环比上周变化-1.08%。样本独立焦化厂焦炉开工率74.9%,周变化-1个百分点。

焦、钢产业链:金三银四将至,焦、钢旺季临近。本周处于信息平静期,产地焦企开工率小幅波动,下游钢铁开工率较高,对焦炭拉运需求有所增加,焦企库存减少,但下游钢厂利润仍处于亏损阶段,钢企焦炭库存仍高,焦炭价格提涨时机不到,价格维稳运行。后期,金三银四期工地开工复产高峰到来,宏观利好下地产基建或恢复,钢厂开工率有望高位运行,焦炭需求增加,焦企利润有望恢复。截至2月17日,一级冶金焦天津港平仓价2910元/吨,周持平;焦、煤价差(焦炭-炼焦煤)488元/吨,周变化-9.96%,冶金煤强势。独立焦化厂、样本钢厂焦炭总库存周变化分别为-5.5799%、-0.23%;四港口焦炭总库存163.6万吨,周变化6.86%;全国样本钢厂高炉开工率79.54%,周变化1.12个百分点;唐山钢厂高炉开工率59.52%,周变化2.38个百分点;全国市场螺纹钢平均价格4288.00元/吨,周变化0.66%;35城螺纹钢社会库存合计912.12万吨,周变化3.09%;螺纹钢生产企业库存352.63万吨,周变化4.22%。

煤炭运输:沿海拉运需求恢复,煤炭运价大幅上涨。本周下游开工提速叠加气温偏低,港口煤炭价格下行,提振了煤炭拉运需求,同时,运价低位下沿海港口锚地船舶数量较少,短期运力偏紧,沿海运价大幅回升。国际煤价企稳下,国际海运煤炭市场运价也有所反弹。截止2月17日,中国沿海煤炭运价综合指数694.17点,周变化23.34%;长江煤炭运输综合运价指数881.25点,周变化-8.86%;国际海运价格(印尼南加-连云港)10.44美元/吨,周变化0.29%;环渤海四港货船比27.7,周变化21.53%。

煤炭板块行情回顾

本周煤炭板块先抑后扬,跑赢大盘指数,炼焦煤子板块表现稍强。煤炭(中信)指数周变化-0.61%,子板块中煤炭采选Ⅱ(中信)周变化-0.65%,煤化工Ⅱ(中信)周变化-0.35%。个股方面,煤炭采选板块分化,炼焦煤公司表现相对较好,其中山西焦煤、华阳股份、平煤股份、淮北矿业和潞安环能涨幅靠前;煤化工个股中金能科技和陕西黑猫涨幅靠前。

本周观点及投资建议

国内市场方面,本周煤矿正常生产,同时下游开工回升,工业用电增加;气温偏低下,居民用电也有所提高,沿海电厂负荷维持高位,煤炭日耗较好。同时,部分港口疏港要求下贸易商加速清库存,本周动力煤价格先抑后扬,企稳回升。冶金煤受下游复产提速,钢厂、焦化厂开工率高位影响,需求有所增加,同时产业链普遍获低库存支撑,本周炼焦煤和喷吹煤价格均有所上涨。后期,煤价处在合理区间,产区进一步提高产量动力不大,且年后煤矿事故多发,两会临近安全生产形势趋紧,或将也限制产量的增加。两会后,预计稳经济政策加大力度落地,工业用电及非电用煤需求有望回升,而国内经济活动恢复,低基数下生活用电需求也有望增长,预计动力煤有向上动力。炼焦煤因下游复苏刚性需求,且库存低位,价格预计维持高位;同时,金三银四临近,下游建材、焦、钢旺季到来,冶金煤需求增加,也将有利于价格回升。另外,近期国际煤炭市场一系列变动大概率增加煤炭进口的边际成本,或将导致2023年煤炭进口不及预期,煤炭行业景气度有望维持。另外,随着市场调整,煤炭股板块动态估值明显偏低,叠加高股息率水平,板块后期安全边际较高,有较高的配置价值。建议继续关注以下机会:第一,政策引导下的确定性和弹性机会,根据不同电煤长协比例构建策略矩阵,以中国神华、中煤能源和晋控煤业为代表的高电煤长协比例标的,受益长协价格稳定,具备较高胜率,同时,中国神华、中煤能源还或将受益于监管部门推动央企估值回归合理水平,推动打造一批旗舰型央企上市公司等服务活动;以陕西煤业和山煤国际为代表的中电煤长协比例标的,受益长协价格稳定,具备中等胜率和中等赔率;以山西焦煤、潞安环能和平煤股份为代表的低电煤长协比例标的(炼焦煤、喷吹煤),近期冶金煤逻辑变化,具备较高赔率;兖矿能源因拥有较大比例海外产量,国内电煤比例偏低,受益海外煤价高弹性,具备中等胜率和较高赔率。第二,高股息预期下的行业配置价值,建议关注冀中能源、平煤股份、山西焦煤、陕西煤业、兖矿能源、盘江股份、中国神华等。第三,能源转型浪潮中的钠离子电池投资机遇,建议关注华阳股份。

风险提示

供给释放超预期;需求端改善不及预期;欧盟煤炭缺口不及预期,进口煤大量涌入国内市场;价格强管控;煤企转型失败等。

【行业230219中航证券】农林牧渔行业周观点:一号文件落地,生物育种超势不改

本周行情

申万农林牧渔行业(-2.72%),申万行业排名(27/31);上证指数(-1.12%),沪深300(-1.75%),中小1000(-2.88%);

简要回顾观点

行业周观点:《种业业务年度数据强势,有望延续》、《猪价预警启动、产能去化持续》《海外禽流感催化,白鸡周期演绎加速》

本周核心观点

我们认为,中央一号文件落地,短期预期兑现,相关板块有所调整。但生物育种超势不改,建议关注和把握配置机遇

1)中央一号文件落地。2月13日,中央1号文件《中共中央、国务院关于做好2023年全面推进乡村振兴重点工作的意见》发布,文件重视粮食安全、粮食稳产保供,提出确保全国粮食产量保持在1.3万亿斤以上增产路径方向上强调“稳住面积、主攻单产、力争多增产。”我们认为,粮食安全稳产保供是每年一号文件的重中之重,文件延续中央农村工作会议精神,提出增产计划,路径上重视“主攻单产”,种业振兴等战略任务有望加速推进。

2)预期落地,短期权益板块调整。中央一号文件重视生物育种,提出“全面实施生物育种重大项目”、“加快玉米大豆生物育种产业化步伐,有序扩大试点范围,规范种植管理”。一号文件落地,相关预期兑现,权益板块有所调整。当日,大北农跌9.03%,隆平高科跌3.52%

3)生物育种超势不改,建议持续板块机会。我国生物育种相关政策制定、产业技术准备稳步推进,生物育种大超势不改。从海外看,全球生物育种发展势头强劲,已有29个国家种植转基因作物,种植面积排名前五的国家总面积已达到1.73亿公项,占全球种植面积的91%。首个使用转基因玉米的美国和商业模式成熟的巴西达到80%渗透率耗时8-10余年。我们认为,未来我国生物育种产业化有望加速推进,基于后起优势预期,产业化进程可能更快。

交易上,我们认为,生物育种大势不改、产业化加速推进,建议持续关注和把握板块配置机遇。重点推荐:关注生物育种优势形状企业【大北农】隆平高科】以及优势品种企业【登海种业】

【养殖产业】

1月生猪销售情况:量上,从已公告的猪企销售数据看,1月出栏生猪销量共计523.4万头,环比减少13.5%。由于假期停售,部分上市公司出栏月环比均有所影响。温天和傲农环比下降15.3%、18.6%,同比增加5.4%、9.7%。价上,春节后需求收缩,行情整体低迷。据涌益资讯,截至节后2月2日生猪全国均价14.28元/公斤,较春节前降幅3.25%,月环比降幅7.69%。1月30日-2月3日当周,全国平均猪粮比价为4.96:1.进入过度下跌一级预警区间,收储工作将逐步展开。出栏均重上春节假期消费需求高峰过去,大猪陆续消化,叠加行情走低,出栏均重趋势下行。主要上市猪企温氏销售均重环比减2.8%。利润上,春节假期需求高峰过去,生猪行情走低,养殖持续亏损。据iFinD资讯,截至节后2月3日生猪自繁自养利润、外购仔猪养殖利润分别为-380.93元/头、-429.43元/头。

交易上,建议把握生猪行情预期逐步提升中的板块机会。建议关注:降本提质资金压力较好的【温氏股份】、国内具有明显成本优势的规模养殖龙头【牧原股份】具有养殖扩张、优化潜力的【巨星农牧】、【傲农生物】等。

肉鸡方面:供需支撑白羽肉鸡行情改善。1)供给高峰期逐渐过去。在产祖代鸡存栏从21年9月高点约130万套开始下降,按扩繁周期推演,白鸡供应峰值过去,压力有望缓解;此外,22年科宝种鸡产蛋等性能不佳,影响行业整体效率,供给或进一步改善。2)海外疫情和禽流感催化。欧美等主要引种国家相继爆发含流感。22年祖代更新量91万套,同比下降32%。3)消费或边际改善。疫情影响有望边际缓和,外食、团餐逐步恢复有望提振白鸡消费需求

养殖板块重点推荐:白羽肉鸡养殖、居宰、食品加工全链一体化企业【圣农发展】、白羽肉鸡种苗龙头【益生股份】等。动保板块周期景气推动、非痘疫苗催化【普莱柯】等。建议持续关注养殖周期向上给动保板块带来的投资机会。理由如下:1)养殖端盈利改善,动保板块有望景气上行。从历史看,周期养殖利润较好的年份动保销售额都较高,据中国兽药协会数据,2016、2020年养殖利润处于周期高点,兽用疫苗销售额分别为50亿元、57亿元,也处于较高水平。2)动保行业竞争优化,行业周期影响,叠加新版GMP验收,淘汰行业落后产能,中小企业加速离场,行业集中度不断提升,研发实力突出的规模优势企业获益。3)国内动保企业市场空间潜力较大。一是宠物兽药领域有望加速国产替代。据中研普华,21年国内宠物药品市场47.2亿元,规模不断扩大,年复合增长率为15.77%。8月3日,农业农村部要求加快宠物用新兽药生产上市步伐。政策支持下,国产疫苗在宠物领域的替代有望加速。二是非洲猪痘疫苗有望落地扩容。非洲猪痘亚单位疫苗研发合作项目已取得积极进展。农业农村部对应急评价征求意见已结束,后续将完善实验研究,加快推进上市进程。

建议关注:非痘疫苗项目进展顺利的【普莱柯】、国内老牌动保龙头中牧股份】禽苗、宠物医疗领先企业【瑞普生物】等

生猪企业维持较好利润,禽养殖有望向好演绎,将带动饲料需求。此外,饲料产业“综合服务”、“养殖延伸”和“酒糟饲料”的趋势将增添新看点。建议关注:国内饲料头部优质标的【海大集团】酒糟饲料蓝海领航者飞路德环境】、饲料和鱼养殖优势企业【天马科技】等。

【种植产业】全球谷物供需或仍将维持紧平衡状态,根据USDA报告对22/23年度全球粮食供需的最新预测,预计全球谷物22/23年度库销比为27.49%,较上月预估值下降0.1pcts,处于近年低位,全球谷物供需紧张局面或延续。

【小麦】预计2022/23年全球小麦产量、消费量和期末库存均有调增。产量调增98万吨增至7.827亿吨,预计调增澳大利亚、巴西等国小麦产量。预计2022/23年全球小麦期末库存将小幅增至2.678亿吨,但保持在历史较低水平。

【水稻】2022/23年度全球大米产量和库存减少,消费下调。9月预测2022/23年全球大米产量5.037亿吨,较上月预估值调减135万吨。预计全球消费量有所下调,达到5.178亿吨。预计2022/23年世界期末库存将减少220万吨至1.69亿吨。

【玉米】2022/23年度全球玉米产量下调,期末库存减少。预计2022/23年全球玉米产量减至11.684亿吨,较上月预测下降35.6万吨,其中欧美、南非、菲律宾和尼日利亚等国玉米产量下调。2022/23年全球玉米期末库存已连续三月下调,预计减少为3.008亿吨,较上月预测减少334万吨,库销比下降为25.59%。【大豆】2022/23年度全球大豆产量下调、期末库存上修。2022/23年度全球大豆产量较上月调减46.3万吨至3.905亿吨,大豆期末库存为1.022亿吨,较10月预测调增165万吨。预计2022/23年度全球大豆库销比26.9%,较上月值略增0.5pcts。

我们认为,俄乌局势和极端天气仍有可能持续影响全球粮食总体产量,此外考虚俄乌局势尚未明朗、全球疫情下供应链仍有待修复,仍存化肥、农药等农资成本持续高位、粮食贸易供应扰动的风险。交易上,建议关注种植、种业、农资流通板块的投资机会。

种业迎来“三期叠加”的历史性机遇。政策期,2021年7月,中央全面深化改革委员会第二十次会议,审议通过了《种业振兴行动方案》、种业振兴系列政策望持续推进。行业期,粮食大宗价格持续高位,农民种粮意愿上升,玉米、水稻种子库存和供需有所优化,推动种业景气。技术期,生物育种商业化有序推进。22年6月,国家级转基因玉米和大豆品种审定标准(试行)正式印发,转基因大豆、玉米品种鉴定方面有了进一步的政策推进。

中长期看,我们坚定看好民族种业前景、看好相关种业企业基本面提升。种业振兴大旗下,行业的送代和重塑是自上而下不断落地的,是确定性很高的。“送代”就是生物育种技术的送代,转基因及基因编辑相关政策持续落地,显示政策决心和力度。“重塑”就是行业格局的重塑,全国种业企业扶优工作推进会中再次强调“做优做强一批具备集成创新能力、适应市场需求的种业龙头企业,打造种业振兴的骨千力量”,科研优势龙头种企会越来越突出。“自上而下”就是种业振兴大旗下从政策、制度到监管执法的落地兑现,整体行业基本面会越来越好

交易上,建议持续关注生物育种商业化渐进给板块带来的催化。重点推荐:关注生物育种优势形状企业【大北农】、【隆平高科】,以及优势品种企业【登海种业】。

【宠物产业】

宠物产业是迎合社会发展和消费趋势的优质赛道。据《中国宠物行业白皮书》国内宠物行业千亿市场规模,年复合增长速度近20%。当前海外巨头占有国内宠物食品和医疗等细分市场较高份额。我们认为,国产代工企业品牌化将不断加速,对国内传统、现代渠道的理解和深入具有比较优势,宠物产业将迎来国产替代机遇,持续跟踪关注。

重点推荐:国内宠物食品行业领跑者【中宠股份】、【佩蒂股份】

【粮油产业】

粮油压榨利润有望边际改善。周期压力或将缓和:1)上游看,南美干早、俄乌中突等因素推动上游大豆等油料行情。未来核心驱动走弱,上游油料价格压力有望缓和,压榨成本端改善。2)下游看,养殖周期景气带动豆柏等饲料原料需求,压榨持续亏损下,产能出清和低开机率带来供给收缩,也有望支撑豆柏行情。油脂方面,虽然俄乌事件和印尼高库存给油脂行情带来一定压力,但全球油脂整体库存不高国内消费需求向好,油脂行情持续走弱可能性不大。

油脂精炼环节利润明显提升。上游油脂大宗价格下行,以精炼为主的小包装粮油加工企业成本端压力有所减轻;下游疫情缓和带动消费复苏,食用油需求回暖二季度油脂和食用油价差明显修复

重点推荐:关注食用油板块优质标的【金龙鱼】、【道道全】等

风险提示:经济复苏不及预期,疫情,政策等。

【行业230219华西证券】汽车行业周报:新车密集上市 自主转型提速

本周数据:2月前两周零售同比+46%

根据乘联会,2月前两周零售同比+46%。2023年2月第一、二周,全国乘用车零售46.4万辆,同比上升46%,环比下降18.0%;全国乘用车厂商批发42.5万辆,同比上升27.0%,环比下降18.0%。

中汽协预计2023年乘用车批发销量达2,380万辆,同比+1.3%,新能源汽车2023年将达900万辆,同比+35.0%。

本周观点:多重改善提振看多整车+零部件

汽车智能电动巨变,重塑产业秩序,看好汽车行业黄金十年。本月核心组合【伯特利、拓普集团、上声电子、光峰科技、新泉股份、长安汽车、比亚迪、文灿股份、双环传动、春风动力】。

1月行业整体折扣率逐步放开。根据Thinkercar,截至1月下旬,行业整体折扣率为8.6%,环比+0.1pct,同比+1.5pct;其中燃油车折扣率为9.8%,环比+0.3pct,同比+2.1pct;新能源车折扣率为5.5%,环比-0.4pct,同比+0.4pct。自主折扣率为4.4%,环比+0.1pct,同比+0.7pct;合资折扣率为10.6%,环比+0.2pct,同比+2.0pct。

乘用车:我们预计2-5月销量同比转正,对未来销量乐观,市场对于政策出台仍有预期,叠加4月上海车展预计迎来新车/技术密集发布期,看多汽车板块。

多重改善提振,全面看多汽车板块。我们认为多重改善催化下,乘用车基本面有望于2023Q1见底,后续有望持续向上。

1)疫情管控放开释放乘用车消费潜力,预计春节后需求有望回暖。

2)供给改善+主动去库:比亚迪“仰望”发布,硬核技术引领品牌向上,广州车展上自主品牌重磅新车快速推出;此外,2022年12月车企主动去库,全行业累计去库接近50万辆,主动库存调节有望为2023年稳健发展奠定基础。

3)自主崛起+出口高增,重点关注全球化、高端化:根据中汽协,2022年12月自主份额已达56.8%、2022年自主累计份额已达49.9%,创历史新高。2022年乘用车累计出口252.9万辆,同比增长56.7%。

坚定看好变革机遇下自主崛起,推荐【长安汽车、比亚迪、吉利汽车H、长城汽车】,受益标的【理想汽车-W、蔚来-SW、赛力斯】。

零部件:智能电动重塑产业秩序,基本面反转+新车型上量,坚定看多汽车零部件,近期重点关注特斯拉及相关产业链。根据官网,特斯拉将于3月1日发布第三篇章—地球如何走向完全可持续能源之路,还将发布新一代纯电平台(成本有望是现有平台的一半)。特斯拉凭借生产制造革命(一体化压铸、4680电池等)和商业模式创新(FSD收入占比持续提升)实现较高的盈利能力,具备较大的价格调整空间,23H1以价换量应对短期产品周期下行,我们判断23H2有望迎新一轮产品周期(Model3改款、Cybertruck等),坚定看多特斯拉及产业链和相关产业趋势投资机会,推荐:

1、新势力产业链:优选【拓普集团、新泉股份、双环传动、上声电子、爱柯迪、文灿股份、上海沿浦】;

2、智能电动增量:1)智能化核心主线:优选智能驾驶-【伯特利、经纬恒润-W、德赛西威】+智能座舱-【上声电子、光峰科技、继峰股份】;2)轻量化高景气:特斯拉引领一体压铸大变革,优选【文灿股份】,受益标的【旭升股份】。

摩托车:根据中汽协,2022年12月国内中大排量摩托车销售2.6万辆,同比-30.7%,环比-3.6%。2022年全年累计销售55.3万辆,同比+44.7%。中大排量摩托代表消费升级方向,市场潜力巨大,份额将向品牌力突出、动力总成技术领先、渠道布局完善的头部自主、合资品牌集中。推荐【春风动力、钱江摩托】,受益标的【隆鑫通用】。

本周行情:整体弱于市场货车领涨

本周A股汽车板块下跌1.7%(流通市值加权平均,下同),在申万子行业中排名第20位,表现弱于沪深300(下跌1.2%)。细分板块中,货车、客车分别上涨4.3%、3.1%;其他交运设备、汽车服务、乘用车、汽车零部件分别下跌0.4%、0.9%、1.9%、2.3%。

风险提示

汽车行业芯片供给短缺;原材料成本波动超出预期;汽车行业终端需求不及预期;汽车出口销量不及预期。

【个股230219信达证券_赛轮轮胎】赛轮液体黄金性能实测结果点评:纸上得来终觉浅,绝知此事要躬行

赛轮轮胎(601058)

事件:

(1)2023年2月16日,赛轮集团宣布液体黄金乘用车轮胎新品发售。本次共发布新能源EV系列、豪华驾享系列、都市驾驭系列、超高性能系列等4大系列液体黄金轮胎新产品,覆盖全球主流中高端主流车型。本次发布的4大系列液体黄金轮胎产品均搭载EcoPoint3技术,即“液体黄金”技术。

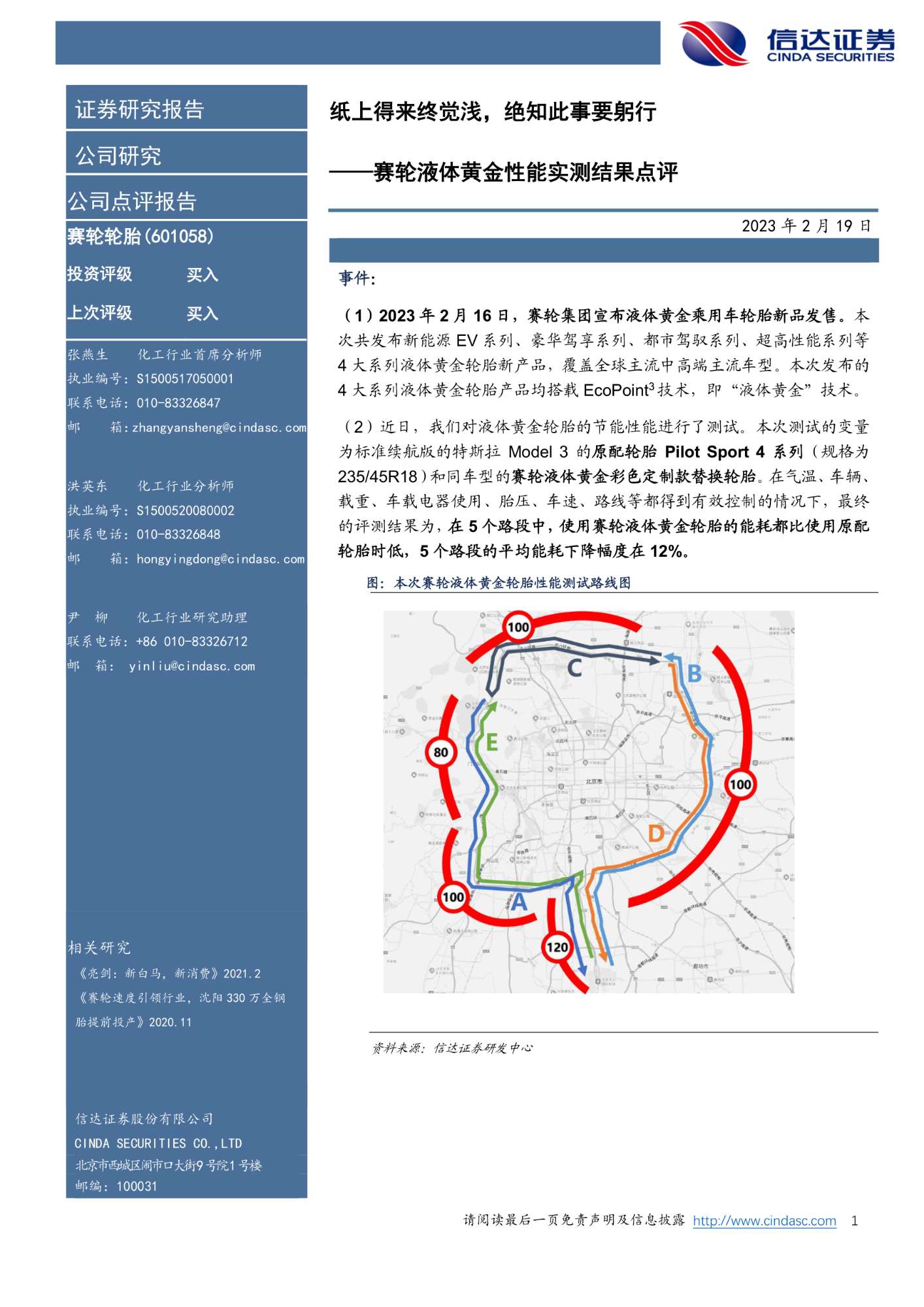

(2)近日,我们对液体黄金轮胎的节能性能进行了测试。本次测试的变量为标准续航版的特斯拉Model3的原配轮胎PilotSport4系列(规格为235/45R18)和同车型的赛轮液体黄金彩色定制款替换轮胎。在气温、车辆、载重、车载电器使用、胎压、车速、路线等都得到有效控制的情况下,最终的评测结果为,在5个路段中,使用赛轮液体黄金轮胎的能耗都比使用原配轮胎时低,5个路段的平均能耗下降幅度在12%。

点评:

液体黄金轮胎:性能过硬,无惧测评。2016年,行业权威杂志《TireTechnologyInternational》(《国际轮胎技术》)对世界首创的化学炼胶技术进行封面报道,使用该技术制备的EVEC胶被业界赞誉为“liquidgold(液体黄金)”,从此,液体黄金元年正式开启。2018年,首批液体黄金轮胎下线。2021年,液体黄金轿车轮胎滚动阻力、湿地抓地方面均达到欧盟轮胎标签法A级,液体黄金卡客车轮胎获颁TüV莱茵“节能先锋”奖,2022年,液体黄金轮胎亮相德国科隆展,4款轮胎产品同时获TüVMARK证书,取得中国橡胶轮胎企业在世界范围内的最好成绩……液体黄金问世以来,获得了学术界、产业界对性能的多项认可。在此前多权威机构对液体黄金轮胎性能测试的基础上,此次,我们进行了液体黄金轮胎和同车型原配轮胎的能耗对比实验,液体黄金轮胎的性能再次得到验证,5个路段平均能耗下降幅度在12%。对于Model3,赛轮液体黄金轮胎有普通款(1033元/条)和彩色定制款(2699元/条),两种产品节能效果相近,在大幅降低能耗、提升续航能力的情况下,给客户提供了多样化的选择。在Model3问世数年,首批车主面临换胎选择之时,液体黄金轮胎有望提升高端轮胎渗透率,以过硬的性能赢得车主青睐。

产能不断扩充,产品持续丰富,市场陆续拓展,液体黄金轮胎正逐渐走入千家万户。(1)在产能方面,22年6月,益凯新材料的6万吨EVE胶已完成空负荷试车,22Q3开始为公司液体黄金轮胎贡献增量,助力公司丰富液体黄金产品线。(2)在产品方面,公司液体黄金产品已涵盖主要轮胎品种,全钢胎、半钢胎和特种轮胎都有产品推出,且型号不断完善,本次发布新能源EV系列、豪华驾享系列、都市驾驭系列、超高性能系列等4大系列液体黄金轮胎新产品,覆盖全球主流中高端主流车型,正逐步向中高端轮胎市场渗透。(3)在市场方面,赛轮液体黄金轮胎已登陆中、美、欧、日等轮胎/汽车大国,实现亮相或销售。此外,赛轮已开辟线上、线下全渠道的销售,可为用户提供个性化轮胎定制服务,有望加速液体黄金轮胎的推广和渗透。我们认为,液体黄金轮胎有望凭借优异性能持续得到消费者认可,成为赛轮长期发展的重要动力。

盈利预测与投资评级:我们预计公司2022-2024年营业收入分别达到225.87、277.84、313.21亿元,同比增长25.50%、23.01%、12.73%,归属母公司股东的净利润分别为14.62、20.79、28.21亿元,同比增长11.35%、42.17%、35.72%,2022-2024年摊薄EPS分别达到0.48元,0.68元和0.92元。对应2022年的PE为21倍,给予“买入”评级。

风险因素:1、新建产能投产不及预期2、橡胶价格大幅波动的风险。

【个股230219华金证券_海通发展】新股覆盖研究:海通发展

海通发展(603162)

投资要点

下周二(2月21日)有一家主板上市公司“海通发展”询价。

海通发展(603162.SH):公司主要从事国内沿海以及国际远洋的干散货运输业务。公司2020-2022年分别实现营业收入6.79亿元/15.98亿元/20.46亿元,YOY依次为21.72%/135.42%/28.02%,三年营业收入的年复合增速54.23%;实现归母净利润0.66亿元/5.17亿元/6.71亿元,YOY依次为-35.62%/683.76%/29.76%,三年归母净利润的年复合增速87.08%。公司预计2023年第一季度归属于母公司所有者的净利润约为7,330万元至13,030万元,同比变动幅度为-43.31%至0.78%。

投资亮点:1、公司是国内民营干散货航运领域的龙头企业之一,在环渤海湾到长江口岸航线的煤炭运输上具备较强优势。公司组建了以51,000载重吨和57,000载重吨超灵便型干散货船舶为主的船队,截至2022年末,公司船队共包含自有船舶21艘、光租船舶2艘,运力合计超过120万载重吨,运力规模排名国内航运企业的第13位。目前,公司已建立起辐射境内沿海及国际远洋的航线体系,航线网络遍及境内沿海及全球30余个国家和地区200余个港口;其中境内的主要运输货物为煤炭,现公司已成为环渤海湾到长江口岸的进江航线中煤炭运输量最大的民营航运企业之一。2、公司募投项目拟进一步提高航运运力,或将较好地提高对于新老客户的服务能力。公司募投项目“超灵便型散货船购置项目”拟共新增境内干散货运力21.6万吨、境外干散货运力38.4万吨,有望增强公司的运力储备,提升公司对于境内外新老客户需求的响应能力。

同行业上市公司对比:公司主要从事国内沿海以及国际远洋的干散货运输业务;考虑到主营业务的相似性,选取招商轮船、宁波海运、宁波远洋为可比上市公司。根据上述可比公司来看,2021年同业平均收入规模为101.90亿元、PE-TTM(算术平均)为17.43X,销售毛利率为21.59%;相较而言,公司收入规模低于行业平均,但毛利率水平高于行业平均。

风险提示:已经开启询价流程的公司依旧存在因特殊原因无法上市的可能、公司内容主要基于招股书和其他公开资料内容、同行业上市公司选取存在不够准确的风险、内容数据截选可能存在解读偏差、具体上市公司风险在正文内容中展示等。

【个股230219华金证券_苏能股份】新股覆盖研究:苏能股份

苏能股份(600925)

投资要点

下周二(2月21日)有一家主板上市公司“苏能股份”询价。

苏能股份(600925):公司主营业务为煤炭采掘、洗选加工、销售,以及发电等业务;涵盖原煤开采、煤炭洗选、加工、煤炭批发经营、电力生产,煤化工生产与销售等等。公司2020-2022年分别实现营业收入100.36亿元/116.78亿元/151.40亿元,YOY依次为-11.00%/16.36%/29.65%,三年营业收入的年复合增速10.32%;实现归母净利润18.13亿元/20.03亿元/27.52亿元,YOY依次为-4.36%/10.44%/37.44%,三年归母净利润的年复合增速13.23%。根据初步预测,2023年1-3月公司实现归母净利润为69,124.69万元至81,852.02万元,同比变动-7.36%至9.70%。

投资亮点:1、公司是江苏省属唯一的大型“煤电一体化”生产企业。至2022年6月末,公司拥有煤炭生产矿井6对,生产能力1,830万吨/年;分别分布在江苏地区、陕甘地区、以及新疆地区。其中,郭家河煤业可采储量为38,732.20万吨,核定产能500万吨/年;天山矿业可采储量为49,194.83万吨,核定产能850万吨/年;张双楼煤矿可采储量为3,313.37万吨,核定产能180万吨/年。基于上述煤炭资源优势,公司向电力行业拓展;建设阿克苏热电、该电厂每年可向江苏输送9亿千瓦时援疆电量,建设华美热电235万千瓦超临界和徐矿电厂230万循环硫化床发电机组;截至目前,公司火力发电项目装机容量已达1,700MW。2、公司募投项目已提前建设,新增产能有望夯实公司现有的资源领先优势。截至2022年6月末,公司在建工程较2021年增加6.17亿元,主要系募投项目乌拉盖电厂项目提前建设所致。乌拉盖电厂建于内蒙古自治区锡林郭勒盟;锡林郭勒矿产资源丰富,已发现矿种80余种,探明储量的有30余种,其中煤炭资源尤为丰富,境内有百余个含煤盆地,探明及预测储量1,883亿吨;同时,褐煤总储量在全国居第一位,褐煤发热量在3,500—5,000千卡之间,属优质动力煤,适合开发大型坑口电站及相关项目。按照国家电力发展规划,锡林郭勒盟已被列为我国五大煤电基地之一。

同行业上市公司对比:公司长期深耕煤炭领域;考虑主营业务的相似性,选取电投能源、上海能源、恒源煤电、兖矿能源、新集能源、以及盘江股份为苏能股份的可比上市公司。从上述可比公司来看,2021年平均收入规模为359.6亿元、可比PE-TTM(算数平均)为5.58X,销售毛利率为33.98%;相较而言,公司的营收规模与销售毛利率均处于同业的中上游水平。

风险提示:已经开启询价流程的公司依旧存在因特殊原因无法上市的可能、公司内容主要基于招股书和其他公开资料内容、同行业上市公司选取存在不够准确的风险、内容数据截选可能存在解读偏差、具体上市公司风险在正文内容中展示等。

关注@水母公社,后台留言"研报+日期"获取当日全部研报🗂️请注意当日研报集合需次日生成

本文由 mdnice 多平台发布

![[vue3] pinia的基本使用](https://img-blog.csdnimg.cn/e6459a40afb04adc99aad3068f320be4.png#pic_center)