来源:猛兽财经 作者:猛兽财经

市场与竞争

根据Beroe Advantage Procuremen的一份市场研究报告,2020年中国道路运输服务市场的规模估计为250亿美元。

这意味着这个行业近年来的复合年增长率为6.5%。

物流参与者往往集中在中国的西南和中南部地区。

此外,该报告还指出,许多工业公司更青睐第三方物流供应商,因为他们有能力组织一系列卡车运输承包商,在不同的领域提供服务,而且比其他参与者有更长的付款期。

满帮集团(YMM)在这个行业的主要竞争对手包括:

1)承运公司

2)经纪人

3)货运匹配公司

4)技术驱动的货运公司

满帮集团的财务业绩

过去5个季度,满帮集团按季度划分的毛利波动情况如下:

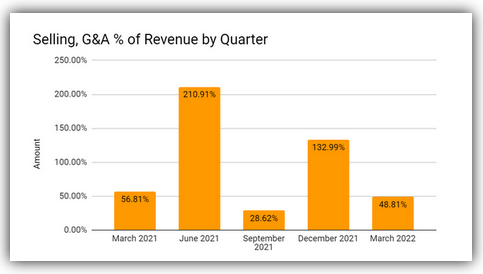

销售、G&A费用占季度总营收的比例在最近的报告期内变化很大:

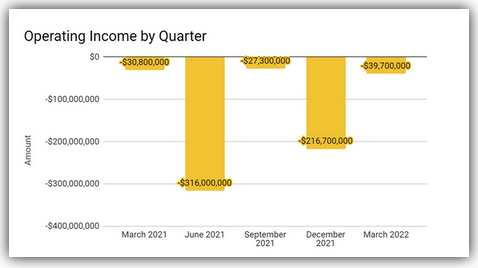

按季度划分的营业收入一直为负,如下图所示:

在过去5个的季度中,满帮集团的每股收益(稀释后)也一直为负,如下图所示:

(以上图表中的数据均为公认会计准则)

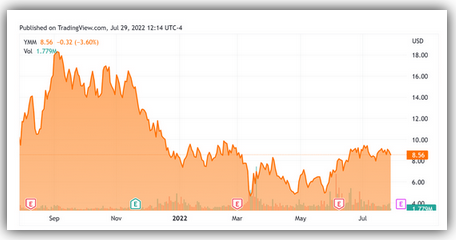

过去12个月,满帮集团的股价已经下跌了18%,而同期标普500指数仅下跌了7%,如下图所示:

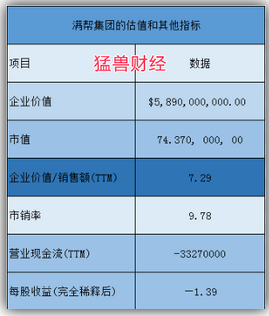

满帮集团的估值和其他指标

下表是满帮集团的相关资本化和估值数据:

结论

在其2022年第一季度财报电话会议上,管理层强调了公司的增长轨迹,由于监管机构要求公司在对其系统进行安全审查时停止接收新用户因此该季度没有新用户,

自财报电话会议后,监管机构已允许满帮集团开始接受新用户,因为数据安全审查已经完成。

管理层认为中国物流行业的数字化趋势将持续,相信这种趋势将有利于其数字化战略。

由于增值税相关附加税和其他税收成本的增加,其收入成本也在大幅上升。

随着公司员工数量的增加和基于股票的薪酬的增加,销售和营销、G&A和研发支出也显著增长。

在资产负债表上,该公司季度末的现金及等价物约为38亿美元,而当季使用的经营性现金为1,440万美元。

该公司前景面临的主要风险是,由于中国的新冠肺炎疫情政策和交通行业的资源短缺,服务可能中断,导致成本增加和延误。

此外,由于近期封锁和通胀冲击的影响,中国整体经济增长非常缓慢。

此外,该公司已被美国证券交易委员会(SEC)列入预摘牌名单,这意味着,如果该公司的审计工作文件不能在三年内供PCAOB(美国公众公司会计监督委员会)检查,那么该公司可能会在美国市场被摘牌、退市。

最近,该公司的一份公告显示,其2022年第二季度的总交易额(GTV)同比下降了11.1%,这是一个令人担忧的迹象。

尽管该公司可能会再次增加新用户,但它仍面临着经济风险和监管的不确定性。

在这些风险被量化并开始消除之前,猛兽财经不看好满帮集团。

![[附源码]java毕业设计文具销售系统](https://img-blog.csdnimg.cn/488a962c859d4eeb915dbf6606edf4d8.png)