文章目录

- 1 引言

- 2 经典报童问题

- 3 带广告的报童问题

- 3.1 论文解读

- 3.2 样本均值近似方法

- 4 多产品报童问题

- 4.1 论文解读

- 4.2 算法模型

- 4.3 简单实例求解

- 4.4 复杂实例求解

- 5 总结

- 6 相关阅读

1 引言

中秋已过,国庆未至,趁着这个空窗期,学点新知识,充实一下自己,多是一件美事!

这次要学习的内容,可以看做是一文了解经典报童模型的扩展问题的延续。在那篇文章里,经典报童模型的扩展问题被分成了5种类型:扩展目标函数、增加约束条件、增加优化变量、扩展模型参数和扩展问题场景。至于每种扩展问题应该如何求解,并没有再过多介绍。

从我个人的认知来看,只了解综述,不清楚如何求解的话,会觉得理解的深度有点浅;另一方面,扩展问题类型太多,又不太可能把所有问题类型都求解一遍,所以本文将选择两类比较常见的扩展问题来求解:带广告的报童问题(single-period problem with advertising,SPPWA)和多产品报童问题(multi-product Newsboy problem, MPNP),其中前者属于扩展模型参数的类型,后者属于增加优化变量的类型。

正文见下。

2 经典报童问题

在研究扩展问题前,再回顾一下经典报童模型(SPP)。

经典报童模型可以描述为:报童每天从供应商处采购一定数量的报纸用于当天的销售。已知每份报纸的成本价 c c c,销售价 p p p,需求量 d d d是个不确定参数,通过历史的数据可知其概率分布函数,如果当天卖不完,会按回收价 s s s将未卖完的报纸卖给回收站。

该模型的核心诉求是:确定报童的最佳订购量

x

x

x,使得报童的净收入

θ

(

x

)

\theta(x)

θ(x)最大化。其中

θ

(

x

)

\theta(x)

θ(x)的表达式为

θ

(

x

)

=

p

⋅

E

[

min

(

x

,

d

)

]

+

s

⋅

E

[

max

(

x

−

d

,

0

)

]

−

c

x

\theta(x)=p·E[\min(x,d)]+s·E[\max(x-d,0)]-cx

θ(x)=p⋅E[min(x,d)]+s⋅E[max(x−d,0)]−cx

其中,第一项是售卖报纸的收益,第二项是回收报纸的收益,第三项是购买报纸的成本。

SPP的求解算法,可以参考:随机规划:求解报童问题期望值模型的算法方案。

3 带广告的报童问题

SPPWA相比SPP的区别是:报童可以给予报纸一定的广告投入,投入广告后,会改变(大概率是增加)原有的需求量,为了最大化收益,需要在决策订购量的同时,决策投入的广告预算。

3.1 论文解读

在研究SPPWA的论文中,本文选择如下这篇进行介绍:Linking advertising and quantity decisions in the single-period inventory model。这篇文章发表于2003年,虽然年代有些久远,但是初步阅读下来发现,这篇文章对于SPPWA的求解还是很有启发性的。

其核心内容是:针对SPPWA,当广告和需求的关系是如下表中的三种关系之一时,分别设定目标函数为最大化预期利润和最大化达到目标利润的概率,均可推导出解析最优解。

| 广告和需求的关系 | 需求分布函数 |

|---|---|

| CVC:需求的均值增加,方差不变 | 均匀分布、正态分布 |

| CCVC:需求的均值和方差同比例增加 | 均匀分布、正态分布、指数分布 |

| ICVC:需求的均值和方差都增加,但是方差增长的更快 | 均匀分布、正态分布 |

需要说明的是,由于调研的精力有限,该文章不一定是求解SPPWA的最佳方案,只是看到这篇文章后,感觉已经解答了我心中所惑,所以就选择了这篇文章。

本节接下来的重点,不是还原论文推导的原过程,而是在原文理解的基础上,尝试通过其他更简单和直观的方法,去求解SPPWA,同时和解析解的结果做对比,从而加深对此类问题的理解。

3.2 样本均值近似方法

要求解SPPWA,首先需要明确需求量

d

d

d和广告

B

B

B间的关系。这里采用论文中使用的表达式:

d

=

d

0

(

1

+

w

B

α

)

d = d_0(1+wB^{\alpha})

d=d0(1+wBα)

其中,

d

0

d_0

d0是没广告时的需求量,

w

w

w和

α

\alpha

α是经验参数。特别地,(1)如果

w

w

w为0,表示需求和广告之间没有关系;(2)需要限制

0

≤

α

≤

1

0≤\alpha≤1

0≤α≤1,此时,随着广告预算

B

B

B的增加,需求量

d

d

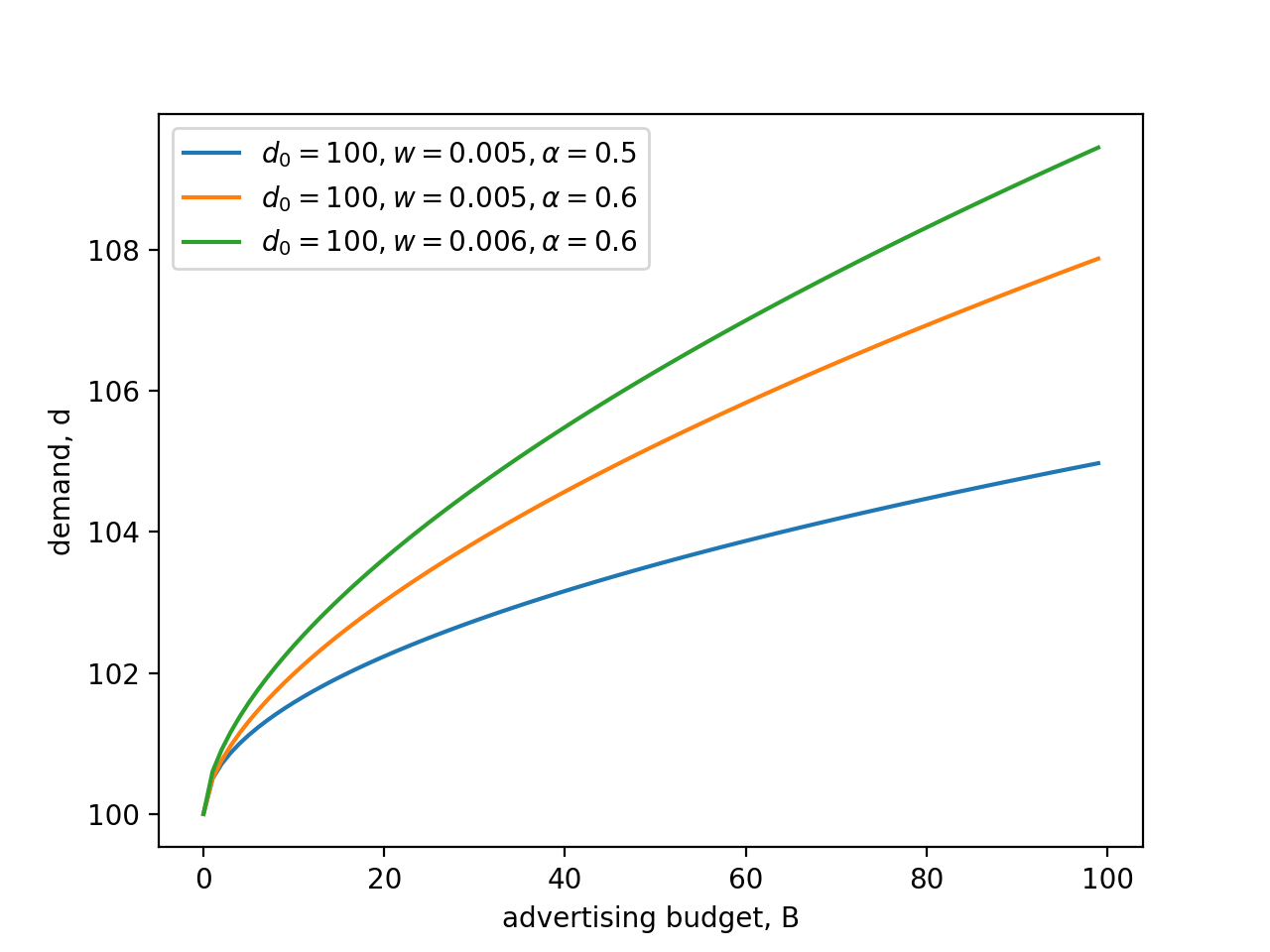

d的增加效应是边际递减的,这才符合我们的一般认知。下图是三个具体的实例。

需要额外说明的是,这个表达式不具备一般通用性。在实际业务场景中,需求量

d

d

d和广告

B

B

B间的关系大概率需要单独开发一个因果推断模型来刻画,例如:

Δ

d

d

=

α

⋅

Δ

B

B

+

b

\frac{\Delta d}{d} = \alpha · \frac{\Delta B}{B} + b

dΔd=α⋅BΔB+b

即两者的变化率是线性的。在此基础上,基于历史的广告和需求量数据,使用双重机器学习等因果推断算法得到

α

\alpha

α值。

如果换成这种表达式,论文中的解析表达式将会不再适用。为了让求解算法能适应更多场景,本节将以样本均值近似方法为基础,然后再将把广告预算这个额外待优化的变量考虑进来。此处选用样本均值近似方法的另一个原因是:相比SPP,SPPWA在本质上只是多了广告预算这一个优化变量,并不会大幅增加求解时间。

接下来,将以ICVC为实例,进行求解。此时需求量

d

d

d和广告

B

B

B间的关系为

μ

=

μ

0

(

1

+

w

B

α

)

,

σ

=

σ

0

(

1

+

w

B

α

)

(

1

+

g

B

γ

)

\mu = \mu_0(1+wB^{\alpha}), \sigma = \sigma_0(1+wB^{\alpha})(1+gB^{\gamma})

μ=μ0(1+wBα),σ=σ0(1+wBα)(1+gBγ)

仿真参数和论文保持一致:

P

=

100

P = 100

P=100,

C

=

60

C=60

C=60,

V

=

40

V=40

V=40,

S

=

10

S=10

S=10,这些参数的含义已经在代码中标出,需要注意的是,他们和第2节中的参数含义并不完全一致,这里主要是为了和论文保持一致,所以没有刻意对齐上文;

d

d

d满足正态分布,且

μ

=

1000

\mu=1000

μ=1000,

σ

=

200

\sigma=200

σ=200,广告相关参数为:

α

=

0.5

\alpha=0.5

α=0.5,

w

=

0.005

w=0.005

w=0.005,

g

=

0.02

g=0.02

g=0.02,

γ

=

0.4

\gamma=0.4

γ=0.4。

以下为求解的Python代码。相比经典报童问题的求解代码,首先是多了一层针对广告预算 B B B的for循环;然后是目标函数里多了两项: − s ∗ max ( cur d − cur x , 0 ) - s * \max(\text{cur}_d -\text{cur}_x, 0) −s∗max(curd−curx,0)和 − B -B −B,其中第一项表示减去缺货损失值,第二项表示减去广告预算值。

import numpy as np

if __name__ == '__main__':

# 报童模型参数

c = 60 # 成本价

s = 10 # 缺货价

p = 100 # 单位卖价

v = 40 # 回收价

# 广告模型参数

w = 0.005

alpha = 0.5

g = 0.02

gamma = 0.4

# 最优解

best_f = 0 # 最大收益

best_x = 0 # 最佳购买量

best_B = 0 # 最佳广告预算

np.random.seed(42)

# 遍历所有决策变量x

for cur_x in range(500, 2000, 100):

# 遍历所有广告预算

for B in range(1000, 20000, 100):

cur_f = 0

# 需求分布,ICVC

mu0 = 1000

mu = mu0 + mu0 * w * B ** alpha

sigma0 = 200

sigma = sigma0 * (1 + w * B ** alpha) * (1 + g * B ** gamma)

d = np.random.normal(mu, sigma, 10000)

# 统计收益

for cur_d_index in range(len(d)):

cur_d = d[cur_d_index]

# 计算当前决策变量和当前需求值时的值

cur_f += p * min(cur_x, cur_d) + v * max(cur_x - cur_d, 0) - c * cur_x - s * max(cur_d - cur_x, 0) - B

# 更新最优解

if cur_f / len(d) > best_f:

best_f = cur_f / len(d)

best_x = cur_x

best_B = B

print('best_x: {}, best_B: {}, best_f: {}.'.format(best_x, best_B,best_f))

运行代码后,可以得到最优解如下。

best_x: 1500, best_B: 3700, best_f: 39198.29929996124.

从论文可知,解析解为

x

=

1613

,

B

=

3602

,

f

=

38940

x=1613, B = 3602, f = 38940

x=1613,B=3602,f=38940

对比两组解发现,两者的差异并不大,主要差异应该是来源于

d

d

d和

B

B

B的离散化处理,整体上是符合预期的。

4 多产品报童问题

MPNP相比SPP的区别是:报童可以采购的报纸类型有多种,每一种类型的报纸成本、销售价、需求量和回收价均不同;同时报童的总预算上限有约束。为了最大化收益,就需要同时决策每一种报纸的订购量。

4.1 论文解读

在研究MPNP的论文中,本文选择如下这篇进行介绍::Exact, approximate, and generic iterative models for the multi-product Newsboy problem with budget constraint。

这篇文章的核心内容是:针对MPNP,提出了一种通用的迭代求解算法,如果需求的分布为均匀分布,可以得到精确解;如果需求的分布为一般化的函数,则随着迭代次数的增加,可以逐步逼近期望的精度水平。

和上一章类似,本章接下来的内容,不是复现原文,而是在对原文理解的基础上,尝试使用其他方法替代文中迭代求解的方法,去求解MPNP。

4.2 算法模型

针对MPNP,目标函数为

min

E

=

∑

τ

=

1

N

[

c

τ

x

τ

+

h

τ

∫

0

x

τ

(

x

τ

−

D

τ

)

f

τ

(

D

τ

)

d

D

τ

+

v

τ

∫

x

τ

∞

(

D

τ

−

x

τ

)

f

τ

(

D

τ

)

d

D

τ

]

\min \ E=\sum_{\tau=1}^N[c_{\tau}x_{\tau}+h_{\tau}\int_0^{x_{\tau}}(x_{\tau}-D_{\tau})f_{\tau}(D_{\tau})dD_{\tau}+v_{\tau}\int_{x_{\tau}}^{\infty}(D_{\tau}-x_{\tau})f_{\tau}(D_{\tau})dD_{\tau}]

min E=τ=1∑N[cτxτ+hτ∫0xτ(xτ−Dτ)fτ(Dτ)dDτ+vτ∫xτ∞(Dτ−xτ)fτ(Dτ)dDτ]

式中,

E

E

E为预期费用,所以目标是最小化;

τ

(

=

1

,

2

,

.

.

.

,

N

)

\tau(=1,2,...,N)

τ(=1,2,...,N)是产品编号,

N

N

N是产品总数量;

c

τ

c_{\tau}

cτ是第

τ

\tau

τ个产品的单价;

x

τ

x_{\tau}

xτ是第

τ

\tau

τ个产品的订购量;

h

τ

h_{\tau}

hτ是第

τ

\tau

τ个产品未卖完情况下的剩余价值(残值);

D

τ

D_{\tau}

Dτ是第

τ

\tau

τ个产品的需求量;

f

τ

(

D

τ

)

f_{\tau}(D_{\tau})

fτ(Dτ)是第

τ

\tau

τ个产品的需求概率密度函数;

v

τ

v_{\tau}

vτ是第

τ

\tau

τ个产品的利润。整体来看,上述公式可以理解为包含三类费用:第一项为购买产品的成本,第二项是多亏的钱,第三项为少赚的钱。

约束条件为

∑

τ

=

1

N

c

τ

x

τ

≤

B

G

\sum_{\tau = 1}^N c_{\tau}x_{\tau}≤B_G

τ=1∑Ncτxτ≤BG

式中,

B

G

B_G

BG指的是预算上限。

求解的过程可以分为三步:

(1) 假设不存在约束条件,MPNP可以直接转化为多个相互独立的SPP,然后分别求解得到 x τ ∗ x_{\tau}^{\ast} xτ∗。

(2) 如果 x τ ∗ x_{\tau}^{\ast} xτ∗满足约束条件,则该解也是MPNP的最优解,直接退出;否则继续执行第三步。

(3) 从 x τ ∗ x_{\tau}^{\ast} xτ∗开始迭代,直至约束条件被满足。

第一步单产品最优解

x

τ

∗

x_{\tau}^{\ast}

xτ∗的求解可以参考之前的文章:随机规划:求解报童问题期望值模型的算法方案。这里已经不再是重点,直接给出最终公式为

F

τ

(

x

τ

∗

)

=

v

τ

−

c

τ

v

τ

+

h

τ

=

θ

τ

F_{\tau}(x_{\tau}^{\ast})=\frac{v_{\tau}-c_{\tau}}{v_{\tau}+h_{\tau}}=\theta_{\tau}

Fτ(xτ∗)=vτ+hτvτ−cτ=θτ

此处,

F

τ

(

x

τ

∗

)

F_{\tau}(x_{\tau}^{\ast})

Fτ(xτ∗)是

x

τ

∗

x_{\tau}^{\ast}

xτ∗的累积分布函数。

第二步验证 x τ ∗ x_{\tau}^{\ast} xτ∗是否满足约束,也无需赘述。

所以重点是,第三步的详细步骤,接下来将详细描述。

对于带约束的优化问题,一种可行的方案是:拉格朗日乘子法。在该场景中,目标函数变为

min

L

=

∑

τ

=

1

N

[

c

τ

x

τ

+

h

τ

∫

0

x

τ

(

x

τ

−

D

τ

)

f

τ

(

D

τ

)

d

D

τ

+

v

τ

∫

x

τ

∞

(

D

τ

−

x

τ

)

f

τ

(

D

τ

)

d

D

τ

]

+

λ

(

∑

τ

=

1

N

c

τ

x

τ

−

B

G

)

\min \ L=\sum_{\tau=1}^N[c_{\tau}x_{\tau}+h_{\tau}\int_0^{x_{\tau}}(x_{\tau}-D_{\tau})f_{\tau}(D_{\tau})dD_{\tau}+v_{\tau}\int_{x_{\tau}}^{\infty}(D_{\tau}-x_{\tau})f_{\tau}(D_{\tau})dD_{\tau}] + \lambda (\sum_{\tau = 1}^N c_{\tau}x_{\tau}-B_G)

min L=τ=1∑N[cτxτ+hτ∫0xτ(xτ−Dτ)fτ(Dτ)dDτ+vτ∫xτ∞(Dτ−xτ)fτ(Dτ)dDτ]+λ(τ=1∑Ncτxτ−BG)

最优解变为

F

τ

(

x

τ

∗

∗

)

=

v

τ

−

c

τ

(

1

+

λ

)

v

τ

+

h

τ

F_{\tau}(x_{\tau}^{\ast \ast})=\frac{v_{\tau}-c_{\tau}(1+\lambda)}{v_{\tau}+h_{\tau}}

Fτ(xτ∗∗)=vτ+hτvτ−cτ(1+λ)

从上式可知,只要得到了

λ

\lambda

λ的值,

x

τ

∗

∗

x_{\tau}^{\ast \ast}

xτ∗∗的值也就得到了。

4.3 简单实例求解

为了更好地展示如何得到 λ \lambda λ的过程,我们先找个具体的实例来感受一下。

最简单的实例应该是: D τ D_{\tau} Dτ的分布为均匀分布。假设最大值为 b τ b_{\tau} bτ,最小值为 a τ a_{\tau} aτ,则 D τ D_{\tau} Dτ的累积分布函数为

把上式代入

F

τ

(

x

τ

∗

∗

)

F_{\tau}(x_{\tau}^{\ast \ast})

Fτ(xτ∗∗),可以得到

x

τ

∗

∗

=

(

b

τ

−

a

τ

)

⋅

v

τ

−

c

τ

(

1

+

λ

)

v

τ

+

h

τ

+

a

τ

x_{\tau}^{\ast\ast}=(b_{\tau}-a_{\tau})·\frac{v_{\tau}-c_{\tau}(1+\lambda)}{v_{\tau}+h_{\tau}}+a_{\tau}

xτ∗∗=(bτ−aτ)⋅vτ+hτvτ−cτ(1+λ)+aτ

由于

x

τ

∗

x_{\tau}^{\ast}

xτ∗不满足预算约束,且

x

τ

∗

∗

x_{\tau}^{\ast\ast}

xτ∗∗为最优解,所以此时的约束变为硬约束

∑

τ

=

1

N

(

c

τ

x

τ

∗

∗

)

−

B

G

=

0

\sum_{\tau=1}^N (c_{\tau}x_{\tau}^{\ast\ast})-B_G=0

τ=1∑N(cτxτ∗∗)−BG=0

将上上式代回上式,便可以解出

λ

\lambda

λ

λ

=

Δ

C

∑

τ

=

1

N

(

b

τ

−

a

τ

)

⋅

[

c

τ

2

/

(

v

τ

+

h

τ

)

]

\lambda=\frac{\Delta C}{\sum_{\tau=1}^N (b_{\tau}-a_{\tau})·[c_{\tau}^2/(v_{\tau}+h_{\tau})]}

λ=∑τ=1N(bτ−aτ)⋅[cτ2/(vτ+hτ)]ΔC

此处

Δ

C

=

∑

τ

=

1

N

(

c

τ

x

τ

∗

)

−

B

G

\Delta C=\sum_{\tau=1}^N (c_{\tau}x_{\tau}^{\ast})-B_G

ΔC=∑τ=1N(cτxτ∗)−BG,可以理解为

x

τ

∗

x_{\tau}^{\ast}

xτ∗情况下约束不满足的程度。

过程挺简单的,再整理一下具体的求解过程,核心就三步:①确定累积分布函数 F τ ( D τ ) F_{\tau}(D_{\tau}) Fτ(Dτ);②使用累计分布函数反解 x τ ∗ ∗ x_{\tau}^{\ast\ast} xτ∗∗的表达式,此时表达式中包含 λ \lambda λ;③将 x τ ∗ ∗ x_{\tau}^{\ast\ast} xτ∗∗的表达式代入硬约束条件,求出 λ \lambda λ值。

4.4 复杂实例求解

如果 D τ D_{\tau} Dτ的分布不是均匀分布,而是更复杂的分布函数,上述的步骤①和②可以继续求解,但③可能无法得到 λ \lambda λ的解析表达式。

到了这一步,论文中使用泰勒展开式,按展开的项数,分别给出近似项和误差项,当误差项的值低于允许的误差最大值后,近似项就可以认为是最优解。

但事实上,步骤③的求解本质上就是个一元的求根问题,鉴于现在的数值优化能力已经足够强大,我们可以直接使用数值的方式高效求出 λ \lambda λ值,不用再去推导复杂的表达式。

接下来,我们看一个

D

τ

D_{\tau}

Dτ的分布为指数分布的实例,此时

F

τ

(

D

τ

)

=

1

−

e

−

μ

τ

D

τ

,

for

D

τ

>

0

F_{\tau}(D_{\tau})=1-e^{-\mu_{\tau}D_{\tau}}, \ \text{for} \ D_{\tau} > 0

Fτ(Dτ)=1−e−μτDτ, for Dτ>0

x

τ

∗

∗

=

−

μ

τ

ln

(

1

−

v

τ

−

c

τ

(

1

+

λ

)

v

τ

+

h

τ

)

x_{\tau}^{\ast\ast}=-\mu_{\tau} \ln(1-\frac{v_{\tau}-c_{\tau}(1+\lambda)}{v_{\tau}+h_{\tau}})

xτ∗∗=−μτln(1−vτ+hτvτ−cτ(1+λ))

其中,

μ

τ

\mu_{\tau}

μτ为第

τ

\tau

τ个产品的指数分布函数的参数。

将上述 x τ ∗ ∗ x_{\tau}^{\ast\ast} xτ∗∗代入硬约束,再调用scipy.optimize.fsolve函数便可求解出 λ \lambda λ。

以下为求解的Python代码。其中,产品数量为6个,预算上限为3500,其他参数如 v τ v_{\tau} vτ、 h τ h_{\tau} hτ、 c τ c_{\tau} cτ和 μ τ \mu_{\tau} μτ也和论文中保持一致。

import math

from scipy.optimize import fsolve

import numpy as np

# 迭代计算模型

def f1(x, c, mu, v, h, b_g):

return (c * (-mu) * np.log(1 - (v - c * (1 + x)) / (v + h))).sum() - b_g

if __name__ == '__main__':

# MPNP参数

item_cnt = 6 # 产品数量

v = np.array([7, 12, 30, 30, 40, 45]) # 卖价

h = np.array([1, 2, 4, 4, 2, 5]) # 滞销价

c = np.array([4, 8, 20, 10, 13, 15]) # 成本价

b_g = 3500 # 预算约束

mu = np.array([200, 225, 112.5, 100, 75, 30]) # 指数分布参数

x0 = [] # SPP的解

delta_C = -b_g

theta = []

for i in range(item_cnt):

theta.append((v[i] - c[i]) / (v[i] + h[i]))

x0.append(- mu[i] * math.log(1 - theta[i]))

delta_C += c[i] * x0[i]

if delta_C <= 0:

# SPP已经是最优解,直接输出

print('SPP satisfies the constraint, best_x: {}'.format(x0))

else:

# SPP不是最优解,需要迭代

theta = np.array(theta)

sol = fsolve(f1, 0, args=(c, mu, v, h, b_g, )) # 使用x0的解为初值,此时lambda0=0

best_x = (-mu) * np.log(1 - (v - c * (1 + sol)) / (v + h)) # 基于最优解重新计算x

print('SPP does not satisfy the constraint, best_x: {}'.format(best_x))

运行代码后,得到最优解如下。该解和论文中的解几乎一致,验证了求解方案的正确性。

SPP does not satisfy the constraint, best_x: [78.44198293 58.20266745 30.08242137 81.75608862 70.92060077 25.29557367]

5 总结

文章正文到此就结束了,本节做个简单的总结:

(1)针对带广告的报童问题,当广告和需求量的关系满足一定的关系时,可以得到解析解;使用样本均值近似方法也可以快速求解。

(2)针对多产品报童问题,采用迭代求解的方法,可以逐步逼近最优解;也可以使用数值求解的方法直接得到最优解。

6 相关阅读

带广告的报童问题:https://www.sciencedirect.com/science/article/abs/pii/S0925527303000082

多产品报童问题:https://www.sciencedirect.com/science/article/abs/pii/S0925527303002901

拉格朗日乘子法:https://mp.weixin.qq.com/s/cljmqvklV4OcBYov22ag3A?token=1853406253&lang=zh_CN

经典报童问题求解方案:https://mp.weixin.qq.com/s/4yzjz2YhkHbVYL8H78qX5w?token=1853406253&lang=zh_CN

经典报童模型扩展综述:https://mp.weixin.qq.com/s?__biz=MzIyMzc3MjIyMw==&mid=2247485123&idx=1&sn=068d9e682d3a27ad8af91f029bb49c53&chksm=e8186d93df6fe485ef4e455e110f6339e0cd67c73d32451e2bd9648480c5a5cf17685c042758&token=1111227419&lang=zh_CN#rd

![re题(38)BUUCTF-[FlareOn6]Overlong](https://i-blog.csdnimg.cn/direct/9b47ac03866f4faab77c654e413bf047.png)

![[Python学习日记-26] Python 中的文件操作](https://i-blog.csdnimg.cn/direct/b0fc572199b44f63b09982394dadf828.png)