《港湾商业观察》黄懿

7月15日,丹娜(天津)生物科技股份有限公司(下称“丹娜生物”)针对北交所出具的IPO问询文件进行了首轮回复,其保荐人为招商证券。7月26日,监管部门发出第二封问询函。

公开资料显示,2020年11月,丹娜生物曾向科创板递交过IPO文件,中信证券为保荐机构。仅过2个月,丹娜生物和保荐人主动撤回在科创板上市的申请,当时并未对问询进行回复。

2023年收入下滑,鲎血细胞影响不小

第一轮问询函回复显示,2020至2023年,丹娜生物的营业收入分别为2.05亿、2.34亿、2.95亿、2.37亿,2023年同比下降19.78%,主要系2023年市场对应急业务产品需求下降,应急业务收入大幅下降所致。

2023年净利润为7759.55万元,同比增长73.90%,扣除非经常性损益后的净利润为6,847.45万元,同比增长62.02%。公司表示,增长主要系常规业务收入增加,进而贡献的毛利增长所致。

2020年至2022年及2023年上半年(报告期内),丹娜生物的净利润分别为6953.40万、7033.63万、4381.44万、3688.81万;扣非归属净利润分别为4608.38万、4407.28万、4220.09万、3087.73万;毛利率分别为72.31%、67.83%、63.38%、81.28%。

报告期内,主营业务收入占公司的营业收入比例分别为99.66%、99.90%、99.91%、97.58%,占比稳定。主营业务收入主要来源于体外诊断试剂及仪器。其他业务收入主要为原材料销售收入、试剂冷链运输价外费、延保服务及培训服务,占比分别为0.34%、0.10%、0.09%、2.42%,占比较低。

同一时期内,主营业务分为常规业务和应急业务,常规业务的收入占比分别为57.70%、65.27%、54.18%、97.05%;应急业务的收入占比分别为42.30%、34.73%、45.82%、2.95%,应急业务收入主要来自于免疫层析法系列的试剂类产品。

丹娜生物指出,2023年上半年,常规业务同比增长59.80%,主要是因为终端医院就诊率提高,对公司产品需求上升。

2024年1至3月,公司常规业务营业收入为5647.78万元(经审阅),同比增长8.48%。2024年1至5月共签订订单不含税金额为9667.81万元,同比增长8.00%。

2022年至2023年,丹娜生物披露了常规业务试剂产品终端客户数量情况。其中,试剂产品终端客户数量分别为587家、769家、940家、1091家。

显而易见,常规业务和应急业务的收入比重在2023年失去了平衡,丹娜生物的收入目前主要来自常规业务。

而在常规业务方面,监管部门的2次问询函中,均提到“鲎血细胞、鲎试剂及替代产品对经营业绩的影响”以及“替代性产品是否能够形成对鲎血细胞相关产品的有效替代,是否为终端客户普遍接受”等问题,而“鲎血”是丹娜生物的核心产品原材料之一。

丹娜生物收入的绝大部分来自于常规业务中的试剂类产品,其占比分别为57.70%、65.27%、54.18%、97.05%。

而试剂类产品又包含了酶联免疫法系列、酶动力学系列等。其中,在酶动力学系列试剂产品中,丹娜生物的主要产品真菌(1-3)-β-D葡聚糖检测试剂盒(显色法)(G试验)使用的主要原材料包括鲎血细胞。报告期内,酶动力学系列试剂产品合计收入占当期收入比例分别为22.88%、24.78%、21.34%、37.07%。

从2021年2月起,鲎升级为国家二级保护动物,国家对鲎相关利用行为的监管更为严格。

丹娜生物称,目前市场上暂无鲎血及鲎血细胞获取渠道,公司持有鲎血及其制品的经营利用许可证,可以合法使用现存的鲎血细胞。自2020年以来,丹娜生物不再有对鲎的采购及采血行为,库存鲎血细胞充足可满足未来5年以上生产需求。

丹娜生物坦言,若未来鲎血细胞供应无法持续且替代性产品销售不及预期,将会对业务开展与盈利能力产生不利影响。

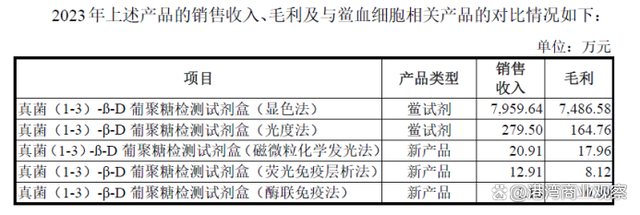

目前,丹娜生物推出的替代性产品包括磁微粒化学发光法、化学发光法、酶联免疫法、荧光免疫层析法。2023年,真菌(1-3)-ß-D葡聚糖检测试剂盒(鲎试剂类型)的收入合计为8239.14万,3款非鲎试剂类型的新产品合计收入34.98万,仅为前者的0.42%。显然,新产品和鲎试剂产品的收入差距巨大。

中国企业资本联盟副理事长柏文喜对《港湾商业观察》表示,“对于原材料获得受到法律法规限制的情况下,确实可能对公司的发展产生直接的影响。首先是供应链风险,如果原材料受到法律保护或限制,公司可能面临供应链中断的风险,这直接会影响到生产和销售活动。其次是生产成本变化,寻找替代材料可能涉及额外的研发和生产成本,特别是如果替代材料较贵或需要新的生产工艺。最后是产品性能,替代材料可能无法完全复制原有材料的性能,这可能影响产品的质量和市场竞争力。此外还包括市场接受度、法规遵从成本、研发周期等方面的影响。”

“对于丹娜生物而言,虽然已取得了一些替代产品的认证,但要实现这些产品的市场接受和商业成功,还需要在市场推广和教育方面进行大量投入,并持续监测市场反应和法规变化,以确保公司的长期发展和盈利能力。”

境内外收入结构出现变化,销售费用率攀升

与此同时,丹娜生物的境内境外收入结构亦出现变化。报告期内,来自境内的收入占比分别为65.36%、64.09%、64.18%、97.48%;来自境外的收入占比分别为34.64%、35.91%、35.82%、2.52%。

公司表示,2020年-2022年,公司境内及境外销售收入占比较为平稳。2023年1-6月,境外销售占比大幅下降,主要系2020年-2022年境外收入大部分为应急业务产品,应急业务产品收入比例分别为97.25%、94.29%、94.53%。随着全球疫情的变化,2023年1-6月对应急业务产品的需求出现大幅下降,2023年1-6月境外销售中常规业务产品收入占比82.62%,应急业务占比为17.38%,呈现与之前三年的反转态势,故2023年1-6月境外应急业务收入占比大幅下降。

与此同时,境外前五大客户的收入占比分别为70.46%、74.99%、88.96%、50.24%,其中来自境外最大客户的收入占比分别为40.64%、28.62%、73.20%、15.64%,四年间的四大客户均不一样。

在期间费用方面,报告期内,丹娜生物期间费用合计分别为6749.29万、9387.94万、1.08亿、5538.6万,期间费用总额随营业收入增加呈上升趋势,期间费用率分别为32.84%、40.12%、36.80%和48.41%,2020年至2022年由于存在应急业务收入,期间费用率相对较低,2023年1-6月随着应急业务收入大幅下降,期间费用率有所上升。

其中,销售费用分别为2492.62万、3451.78万、3840.79万、2410.18万;销售费用率分别为12.13%、14.75%、13.02%、21.07%。其中,差旅费占比分别为10.71%、9.54%、7.96%、10.58%;广告宣传费分别为9.64%、7.76%、8.29%、9.00%;市场维护及会务费分别为8.25%、6.42%、8.29%、8.20%;业务招待费分别为2.51%、3.78%、2.93%、3.89%。

丹娜生物的销售费用和销售费用率的增长也引起了监管部门的注意,并要求公司对“各类市场维护及推广活动的合法合规性”等问题作出答复。

和较高水平的销售费用率相比,丹娜生物研发费用率分别为9.57%、12.08%、11.89%、12.17%。

应收账款周转率和存货周转率均下滑

和逐年上涨的销售费用率相反,2023年上半年,丹娜生物的经营活动产生的现金流量净额首次录得负值。

报告期内,公司的经营活动产生的现金流量净额分别为6551.55万、9190.18万、9161.83万、-483.97万;期末现金及现金等价物余额分别为1.31亿、1.93亿、2.48亿、9917.59万。

丹娜生物称,2023年上半年,公司经营活动产生的现金流量净额为负,主要系公司2023年退回于2022年12月预收应急业务货款、支付各项税费、支付职工薪酬、购买商品劳务支付的现金较多所致。

与此同时,丹娜生物的应收账款压力也逐渐加重。报告期内,应收账款账面余额分别为521.36万、595.41万、654.72万、817.65万,占公司营业收入比例分别为2.54%、2.54%、2.22%、3.57%;应收账款周转率分别为43.02%、41.90%、47.21%、31.08%。

除了应收账款周转率有所下降,存货周转率亦出现大幅下滑。报告期内,公司存货账面价值分别为2235.03万、2367.12万、2839.27万、2181.05万元,占流动资产比例分别为13.30%、10.27%、9.18%、7.58%;存货周转率分别为2.82%、2.87%、2.73%、0.75%。

其中,库存商品的账面价值分别为444.53万、518.24万、362.27万、403.43万;库存商品的账面余额分别为677.497万、519.41万、1080.66万、3149.93万。

同一时期内,常规业务类存货余额分别为2121.93万、2035.96万、2414.99万、2253.24万;应急业务类存货余额分别为546.37万、538.22万、2919.94万、3766.2万。

丹娜生物指出,2022年末,应急业务存货上涨主要系2022年12月公司开始生产并销售国内抗原产品,由此进行了相应的备货,导致存货余额较2021年末大幅上涨。2023年应急业务产品市场需求大幅下降,截至2022年末应急业务存货未被大量消耗且同武汉睿奇等供应商于2022年12月已签订但尚未执行的履约合同,2023年继续履行,导致2023年6月末应急业务产品存货余额继续上升。

由此,丹娜生物的面临的压力不仅限于原材料的难题,还有现金流情况走势逐渐不乐观的情况。(港湾财经出品)