《港湾商业观察》廖紫雯

日前,高龙海洋集团有限公司(以下简称:高龙海洋)递表港交所,保荐机构为越秀融资。高龙海洋国内运营主体为福建高龙海洋生物工程有限公司。

自2008年公司成立以来,高龙海洋一直从事饲料级鱼油精炼业务,于2016年公司开始涉足食品级鱼油精炼及浓缩业务。招股书披露,公司存在2023年增收不增利、毛利率有所下滑、前五大客户占比较高、存货逐年递增等情况。

增收不增利,毛利率有所下滑

高龙海洋是一家饲料级及食品级鱼油精炼及浓缩企业。根据灼识咨询报告,于截至2023年12月31日止年度,按销售收入计,公司于中国饲料级鱼油精炼及浓缩市场中的市场份额为24.8%,排名第一。

于截至2023年12月31日止年度,按出口额计,高龙海洋于中国饲料级鱼油精炼及浓缩市场亦排名第一,占鱼油出口总额的9.8%;按销售收入计,公司于中国食品级鱼油精炼及浓缩市场中的市场份额为3.2%,排名第八。

于2021/22财年、2022/23财年及2023/24财年(以下简称:报告期内),高龙海洋实现收入分别为2.46亿港元、4.64亿港元和5.32亿港元;年内利润分别为1418.5万港元、6962.9万港元和6006.4万港元。

香颂资本执行董事沈萌对《港湾商业观察》指出,港股并没有设置业绩连续增长的要求,所以波动不影响IPO流程,但可能会影响投资者的判断和信心。

其中,报告期各期,饲料级鱼油实现营收分别为1.30亿港元、3.78亿港元、4.27亿港元,营收占比分别为52.9%、81.6%、80.2%;食品级鱼油实现营收分别为1.16亿港元、8546.5万港元、1.05亿港元,营收占比分别为47.1%、18.4%、19.8%。

报告期各期,公司饲料级鱼油实现销量分别为8900吨、17417吨、16729吨,每吨平均售价为14591港元、21724港元、25524港元;食品级鱼油实现销量分别为2949吨、1665吨、1098吨,每吨平均售价为39280港元、51316港元、95764港元。

于往绩记录期间,公司饲料级鱼油的平均售价低于食品级鱼油的平均售价,原因为饲料级鱼油的EPA及DHA含量较低,而EPA及DHA含量更高的食品级鱼油的工艺要求更为严格,集团能够对其实施更高的价格。

同时,高龙海洋表示,食品级鱼油销量下降,主要是由于公司因上述理由专注于海外饲料级鱼油市场的扩张,因此在期内国际食品级毛鱼油价格持续飙升的情况下,公司选择将营运资金用于有关市场以及公司无法满足中国客户对食品级鱼油的需求,因而导致食品级鱼油的销售下降。

报告期各期,高龙海洋毛利分别为0.45亿港元、1.13亿港元、1.19亿港元。同期,毛利率分别为18.1%、24.3%及22.4%。

其中,饲料级鱼油的毛利率由2021/22财年的15.3%增加至2022/23财年的22.3%,并减少至2023/24财年的20.2%;而食品级鱼油的毛利率由2021/22财年的21.3%增加至2022/23财年的33.0%,并略微减少至2023/24财年的31.3%。

公司表示,自2021/22财年至2022/23财年,饲料级及食品级鱼油的毛利率增加乃主要由于食品级鱼油的平均售价增加,部分被食品级毛鱼油采购成本上涨、2022年至2023年秘鲁饲料级毛鱼油市场价格产生对中国饲料级毛鱼油的定价溢出效应及经营规模扩大产生的规模经济效应所抵销。

高龙海洋指出,自2022/23财年至2023/24财年,饲料级及食品级鱼油产品的毛利率有所下降,乃由于年内毛鱼油的价格持续飙升对供应商售价的影响从比例上超过了公司对客户收取的平均售价。

前五大客户占比较高

报告期各期,高龙海洋对五大客户的销售分别占公司总收入的51.0%、65.8%及65.6%。

高龙海洋指出,公司并无客户的长期购买合约。倘公司客户的业务计划或市场出现重大变动,或倘公司失去一名或多名大客户,则公司的业务可能会在销售及经营收入方面遭受重大挫折。倘公司向大客户提供更有利的优惠或贸易条款,则公司的利润率可能会下降。流失一名大客户或向一名大客户的销售大幅减少、或与一名大客户之间的贸易条款出现不利变更,均可能对公司的产品销售、财务状况、经营业绩及前景造成重大不利影响。

招股书披露,高龙海洋面临客户的信贷风险。

高龙海洋在日常业务中产生贸易应收款项。于往绩记录期间,公司一般授出高达60天的信贷期。于2022年、2023年及2024年3月31日,公司的贸易应收款项分别为2674.6万港元、2292.9万港元、5520.5万港元。

高龙海洋表示,集团就贸易应收款项的预期信贷亏损(“预期信贷亏损”)计提亏损拨备。经管理层进行评估后,分别于2022年3月31日计提预期信贷亏损拨备139.1万港元及于2023年3月31日拨回预期信贷亏损148.9万港元以及于2024年3月31日计提预期信贷亏损拨备169万港元。

公司指出,预期信贷亏损的金额于各报告日期更新,以反映自初始确认相应金融工具以来信贷风险的变化。此外,当有资料表明债务人处于严重财务困难且无实际收回前景(包括债务人已被清算或已进入破产程序,或在贸易应收款项的情况下,当金额逾期超过两年时(以较早发生者为准))时,集团撇销金融资产。

高龙海洋表示,倘若与公司有大量贸易应收款项的客户由于经济低迷或其他原因在未来面临付款困难,或倘若公司被迫就该等应收款项作出减值亏损或撇销,则公司的经营业绩、财务状况和现金流量可能会受到不利影响。此外,倘若贸易应收款项大幅增加,而公司又未能及时收回该等应收款项,则公司的财务状况及业务经营可能会受到重大不利影响。

报告期各期,高龙海洋贸易应收款项周转天数分别为35天、21天、28天。公司指出,于2023/24财年贸易应收款项周转天数增加是由于集团延长若干销售订单的信贷期。

存货逐年递增,产能利用率下降仍扩产?

高龙海洋存货主要包括原材料、在制品及制成品。于2022年3月31日、2023年3月31日及2024年3月31日,公司的存货分别为9222.8万港元、1.27亿港元、2.86亿港元,分别占流动资产的52.1%、40.9%及72.2%。

同期,公司的库存周转天数分别为202天、114天及183天。

高龙海洋表示,存货周转天数由2022/23财年的114天增加至2023/24财年的183天,主要是由于(1)基于公司的销售订单,维持较高的毛鱼油存货水平,以满足对公司产品不断增加的需求,及(2)截至2024年3月31日已生产但尚未交付的制成品的存货余额增加。

高龙海洋指出,公司的业务依赖于消费者对公司产品的需求,进而在很大程度上取决于消费者的喜好和口味、收入和对健康生活方式的关注等因素。消费者对公司产品需求的任何变化均可能对销售造成不利影响,从而可能导致存货陈旧、存货价值下降或存货撇销。

此外,维持一定数量的存货亦使公司面临存货损失的风险。由于公司并无投购存货保险,一旦发生自然灾害或其他事故(例如公司的员工或第三方造成的火灾),公司可能面临存货滞销,存货价值下降及重大存货撇销的风险。

另外,一般而言,公司在生产过程中为原材料支付的现金须在成品出售予客户后方可收回。鉴于公司相当高的存货水平和存货周转日数,公司的业务需要大量营运资金。如果日后公司的存货水平大幅上涨,公司的财务状况及现金流量可能会受到重大不利影响。

于2022年3月31日,公司录得流动负债净额1828.8万港元,主要包括应付关联公司款项1.47亿港元。截至2024年3月31日止年度,公司录得经营活动所用现金净额4956.7万港元,主要是由于毛鱼油采购增加导致库存增加1.70亿港元所致。

高龙海洋表示,无法保证公司未来的业务活动及╱或其他公司无法控制的事项,例如市场竞争和宏观经济环境的变化,不会对公司的经营现金流量产生不利影响并导致未来净经营现金流出。如果公司未来遇到长期持续的净经营现金流出情况,公司可能没有足够的营运资金来支付公司的经营成本,公司的业务、财务状况、经营业绩及前景可能会受到重大不利影响。

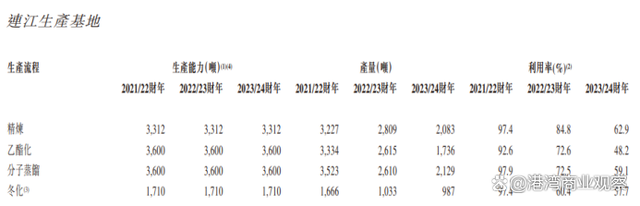

对于募资用途,招股书披露,将被用于在连江生产基地二期建设生产设施及配套设施;购买设备及机器;购买原材料,以供生产食品级鱼油产品。

高龙海洋表示,计划在连江生产基地二期建设一座总建筑面积约1700平方米的厂房,用于容纳新的精炼食品级毛鱼油生产线及配套设施。到2026年下半年,拟将连江生产基地二期的食品级鱼油精炼产能每年提高12000吨。

然而,外界对于其连江生产基地产能利用率下滑态势也充满担忧。

招股书显示,连江生产基地产能利用率逐年下滑,乙酯化、分子蒸馏、冬化生产流程的产能利用率已经低于60%,精炼流程产能利用率从2021/22财年的97.4%下降至2023/24财年的62.9%。

显而易见,在现有连江生产基地产能利用率大幅下滑的情况下,二期扩产能是否有必要,想必也会引发外界质疑。(港湾财经出品)