全球生成式AI 产品研究报告

时代背景

- 全球进入AI驱动的生产革命,生成式技术是时代际遇。

- 中美在生成式AI产业展开科技竞争,全栈组合拳拉锯发展。

技术变革

- Transformer架构优化模型泛化的训推能力与理解生成的内容能力。

- 文本模态达高应用成熟度,代码、语音、图像具备商业化基础。

商业应用

- 国家对大模型上线监管采取“备案制”,40+家大模型持“证”上岗。

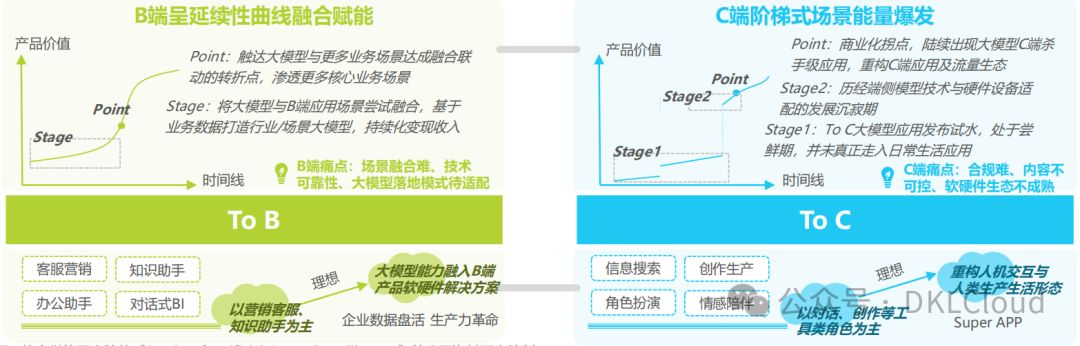

- B端场景需逐步深化,打通业务逻辑,实现更多场景的闭环应用,形成持续的赋能曲线。当前,B端产品方案融合大模型技术,以API调用、SaaS产品和定制方案等方式,加速企业智能化赋能进程。

- C端场景应用需满足硬件设备条件和大模型能力适配,以实现阶梯式能量爆发。当前,C端商业模式普遍采用免费底价,提供会员订阅和资源购买服务。

2023年迎来生成式AI元年全球进入AI驱动的生产革命,生成式技术是时代际遇人工智能伴生于信息技术时代,经过数十年的研究积累及经验沉淀,已逐步跨越科学与应用之间的技术鸿沟,迎来新一轮的红利爆发与创新机遇。

21世纪以来,全球技术创新进入空前活跃期,生成式AI技术的到来被誉为“最具革命性”的技术进步,未来产业发展是抢占全球创新高地、重构全球创新版图、重塑全球经济结构的关键节点。全球科技革命浪潮与人工智能产业发展历程 生成式AI产业发展定位大模型做底,生成式AI与决策式AI共筑产业发展预训练大模型优化底层模型训推与理解产出

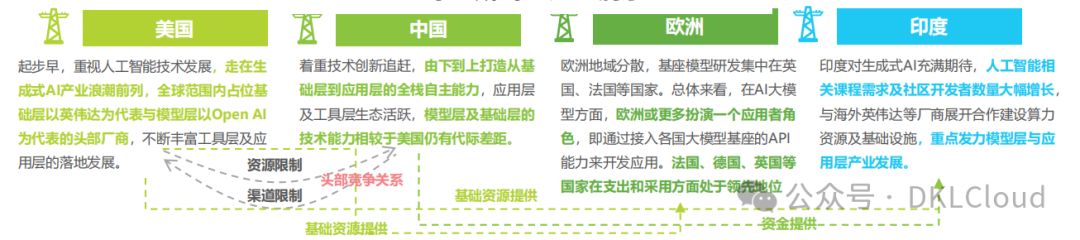

生成式AI产业发展定位大模型做底,生成式AI与决策式AI共筑产业发展预训练大模型优化底层模型训推与理解产出 生成式AI产业厂商占位中美在生成式AI产业展开科技竞争,全栈组合拳拉锯发展根据《全球人工智能创新指数报告》,美国的人工智能创新指数已连续四年位居全球第一,中国连续三年保持全球第二水平,均位于人工智能产业发展的第一梯队,随后为英国、德国、新加坡、加拿大等国家,整体来看欧洲大多数国家位于第二梯队;印度以23名位于第三梯队。因此本页产业洞察选取美国、中国、欧洲、印度四个区域为代表展开梳理分析。全球生成式AI产业洞察

生成式AI产业厂商占位中美在生成式AI产业展开科技竞争,全栈组合拳拉锯发展根据《全球人工智能创新指数报告》,美国的人工智能创新指数已连续四年位居全球第一,中国连续三年保持全球第二水平,均位于人工智能产业发展的第一梯队,随后为英国、德国、新加坡、加拿大等国家,整体来看欧洲大多数国家位于第二梯队;印度以23名位于第三梯队。因此本页产业洞察选取美国、中国、欧洲、印度四个区域为代表展开梳理分析。全球生成式AI产业洞察

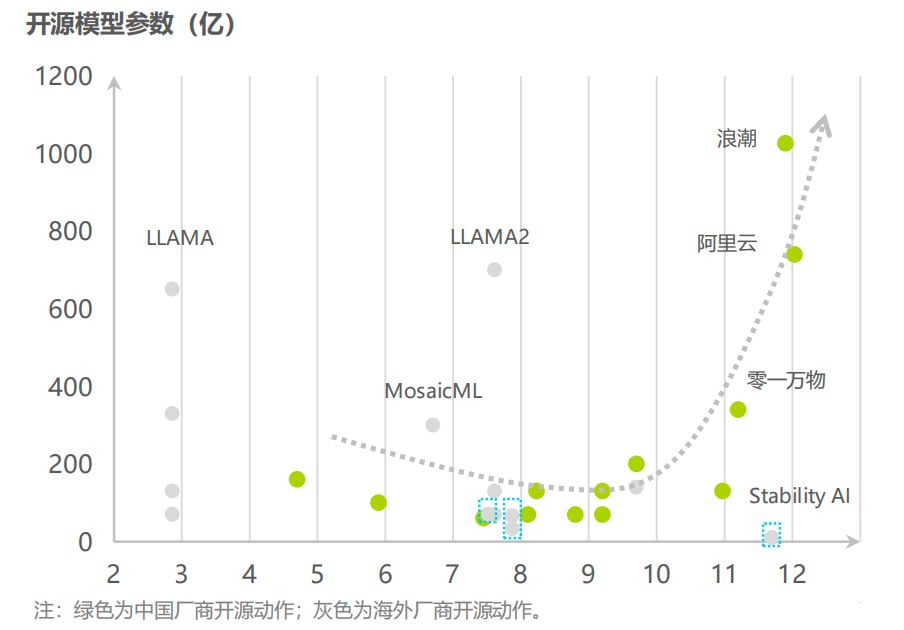

全球开源量级及参与度陆续提升开源模型生态不断丰富,模型厂商在开闭源路径下适应调整市场策略2023年,海内外厂商在开源模型的参与度不断提升,Meta陆续开源Llama系列模型,Google于2024年初开源Gemma模型。更多高质量开源模型避免了生成式AI产业“重复造轮子”的基础设施问题,基于开源模型的定制微调成为众多厂商低成本试错、高质效落地的商业化手段。

全球开源量级及参与度陆续提升开源模型生态不断丰富,模型厂商在开闭源路径下适应调整市场策略2023年,海内外厂商在开源模型的参与度不断提升,Meta陆续开源Llama系列模型,Google于2024年初开源Gemma模型。更多高质量开源模型避免了生成式AI产业“重复造轮子”的基础设施问题,基于开源模型的定制微调成为众多厂商低成本试错、高质效落地的商业化手段。

由此,通用基础大模型厂商从0到1的训练投入动作变得更为谨慎,在通用基础大模型的巨额训练成本及模型产出结果的投入产出比考虑基础上,一些厂商开始重新定位市场策略,避免置于头部闭源模型与优质开源模型的中间尴尬地位。此外,模型的开源参数量级不断提升,进一步优化模型输出效果,但模型参数同样也存在一定边界效应临界点,过大参数量级反而增加模型定制微调成本,影响到开源应用的性价比。2023年全球厂商开源动作部分列举散点图 国内大语言模型的参与度及开源参数不断提升

国内大语言模型的参与度及开源参数不断提升

- 国内高校,以复旦、清华为代表的高校率先开启中国的开源模型浪潮。

- 自XXXX年X月起,中国开源模型建设进入高潮。众多领军企业如阿里云、百川智能、面壁智能等纷纷加入,开源参数持续升级。

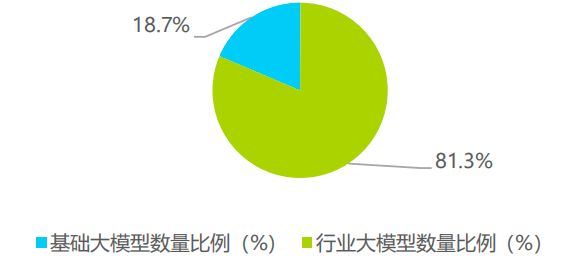

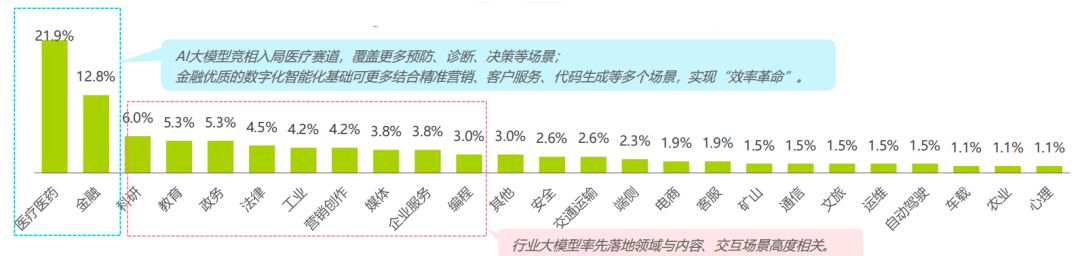

图像模型参数以低量参数开源,视频技术日益成熟以Meta、Stability AI为代表的海外企业积极建设图像生成模型的开源生态,陆续开源文生图、视频基础模型。相较于语言模型,图像参数模型开源一般在数十亿量级以内,参数量小,便于部署于本地及做定制化开发。中国通用与垂类大模型落地声量加大2023年行业大模型进入爆发期,医疗、金融及科研教育为集中落地领域2017年起,国内互联网巨头厂商相继投身预训练大模型的产品研发,百度、华为等产业基因强的巨头厂商已在2022年左右发布过行业大模型矩阵,探索金融、制造、能源、媒体等场景落地。

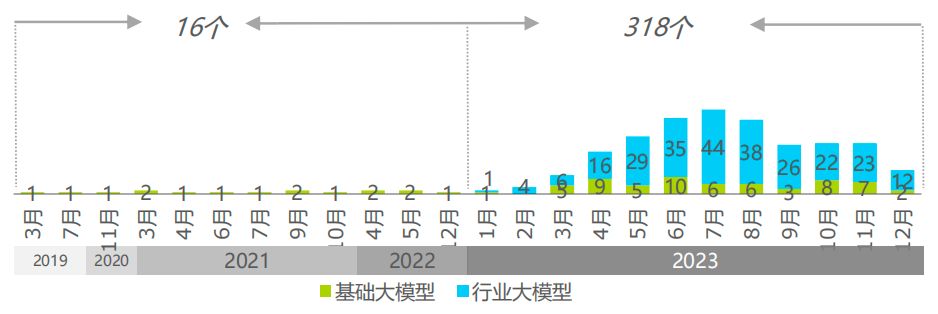

2022年末,ChatGPT掀起生成式AI浪潮,预训练大模型再度成为AI产业焦点。2023年,“大模型热”愈演愈烈。其中,国内互联网厂商持续更新迭代技术底座及模型能力,更多高校与大模型创企加入。2023年5月起,行业大模型发布数量显著增加,互联网巨头达成进一步行业分化及产业伙伴合作,同样受益于开源生态的建设,更多垂类厂商结合开源模型研发契合自身业务的行业大模型产品。根据艾瑞不完全统计,截止2023年底,中国行业大模型的个数占比已经超过8成。以医疗与金融为首要落地领域,分别占比达到21.9%与12.8%。2019-2023年大模型发布数按月份分布情况 截止2023年底,中国通用基础大模型与行业大模型分布情况(%)

截止2023年底,中国通用基础大模型与行业大模型分布情况(%) 截止2023底行业大模型分布情况

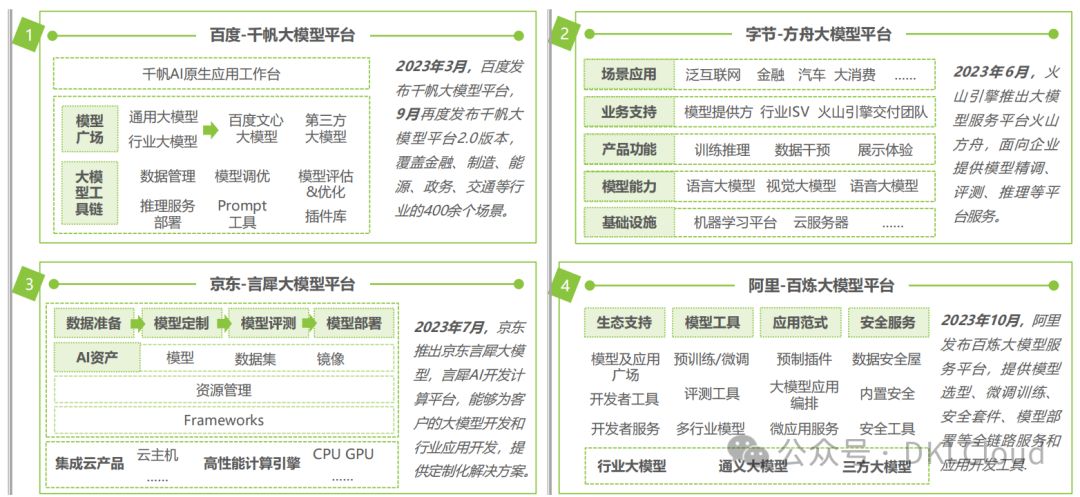

截止2023底行业大模型分布情况 中国巨头厂商补全生成式AI产业技术栈大模型服务平台设施日益完善,整合工具链条支撑生成式AI技术落地通用基础大模型落地因需求差异展开产业路径分化,在面对业务复杂的垂域环境时,需进一步结合业务数据定制微调成行业级、企业级大模型支撑上层应用。此外,随着模型开源生态的繁荣,开发者及中小型企业等客户更需要具备生成式AI生产及应用全流程开发工具链的平台设施,为其提供数据集服务、模型工具链、微调SFT、模型能力评估等服务。

中国巨头厂商补全生成式AI产业技术栈大模型服务平台设施日益完善,整合工具链条支撑生成式AI技术落地通用基础大模型落地因需求差异展开产业路径分化,在面对业务复杂的垂域环境时,需进一步结合业务数据定制微调成行业级、企业级大模型支撑上层应用。此外,随着模型开源生态的繁荣,开发者及中小型企业等客户更需要具备生成式AI生产及应用全流程开发工具链的平台设施,为其提供数据集服务、模型工具链、微调SFT、模型能力评估等服务。

大模型服务平台与底层云资源、算力资源及数据资源呈强绑定关系,国内巨头纷纷搭建平台设施进一步补全生态技术栈。如今,模型能力评估仍是需求侧痛点,虽然各家平台提供一定模型能力评估工具,但是业内缺少统一权威量化标准,如何选择成本能力适配的模型产品是需求侧选型的核心痛点。

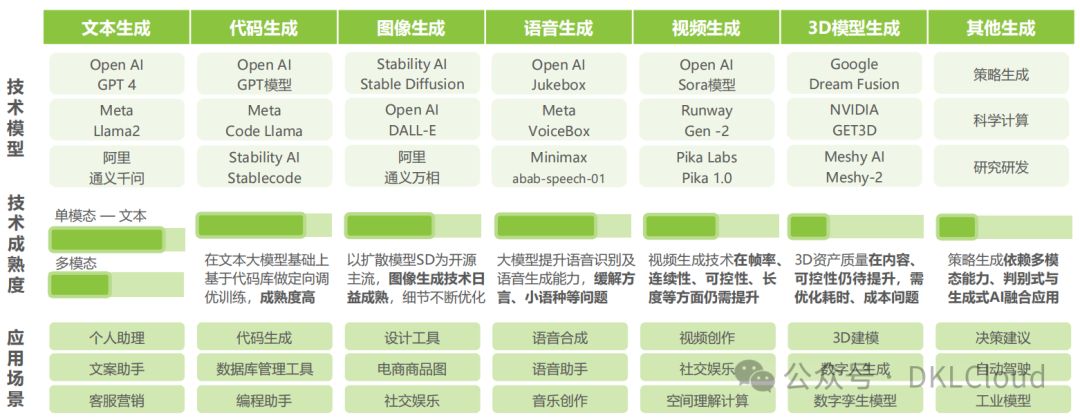

解构大模型服务平台 全球生成式AI产品模态日益成熟文本模态达高应用成熟度,代码、语音、图像具备商业化基础目前生成式大语言模型已经成为当前NLP能力的主要技术依托,以文本为核心的大语言模型率先落地于生产办公、客服营销、内容创作等应用场景,未来将继续攻关内容可控性、模型可解释性、数据隐私安全等技术问题。此外,代码生成、语音生成、图像生成的技术成熟度排序呈现从高到低发展,且日益完善提升,具备商业化技术基础。

全球生成式AI产品模态日益成熟文本模态达高应用成熟度,代码、语音、图像具备商业化基础目前生成式大语言模型已经成为当前NLP能力的主要技术依托,以文本为核心的大语言模型率先落地于生产办公、客服营销、内容创作等应用场景,未来将继续攻关内容可控性、模型可解释性、数据隐私安全等技术问题。此外,代码生成、语音生成、图像生成的技术成熟度排序呈现从高到低发展,且日益完善提升,具备商业化技术基础。

而视频生成技术相较于图像生成技术仍有1-2年的代际差距。OpenAI于2024年2月发布的Sora模型为视频生成领域带来标杆性产品,短时间内可为文娱、影视、内容创作等领域带来新生产力,长远来看AI理解和模拟运动中的物理世界之后,可进一步解决现实世界的模拟运行、数据训练及理解交互问题,赋能工业应用、自动驾驶、数字孪生等领域。而Sora模型仍是以视觉生成为核心,未来产学研界也将更期待以文本为桥梁,融合语音、视觉能力,具备更深层次推理能力的多模态模型出现,离通往AGI的道路更进一步。

AIGC的生成路径与对应场景 中国生成式AI应用商业步伐稳健40+家大模型持“证”上岗,监管与需求对大模型厂商提出更高要求2023年8月15日,《生成式人工智能服务管理暂行办法》 正式施行,国家对大模型上线监管采取“备案制”,确保内容安全和意识形态准确性。之前大模型产品多采用邀请注册制,仅开放给企业伙伴或有限名额使用。

中国生成式AI应用商业步伐稳健40+家大模型持“证”上岗,监管与需求对大模型厂商提出更高要求2023年8月15日,《生成式人工智能服务管理暂行办法》 正式施行,国家对大模型上线监管采取“备案制”,确保内容安全和意识形态准确性。之前大模型产品多采用邀请注册制,仅开放给企业伙伴或有限名额使用。

通过“备案制”的企业则可以正式面向公众开放注册、提供服务,相较于“审核制”,“备案制”监管为生成式人工智能技术的产业发展提供良好培育环境,以动态角度应对管理技术发展的不确定性。2023年8月31日,第一批AI大模型企业获批。截止2024年1月,中国已获备案审批大模型40余家,其中通用和垂直大模型的占比分别为55.8%与44.2%。

大模型备案流程及要求 中国生成式大模型产品名单

中国生成式大模型产品名单 全球生成式AI应用场景探讨发力B端还是C端 ? 企业出海挑战与机遇并存场景产品侧作为预训练大模型及生成式AI技术的核心落点,B端与C端的市场发展成为产业界关注的焦点。从B端场景出发,大模型与企业业务离不开经营数据,需逐步渗透打磨,打通业务逻辑实现更多场景的落地应用闭环,呈延续性曲线融合赋能。

全球生成式AI应用场景探讨发力B端还是C端 ? 企业出海挑战与机遇并存场景产品侧作为预训练大模型及生成式AI技术的核心落点,B端与C端的市场发展成为产业界关注的焦点。从B端场景出发,大模型与企业业务离不开经营数据,需逐步渗透打磨,打通业务逻辑实现更多场景的落地应用闭环,呈延续性曲线融合赋能。

因此To B企业需打造足够垂类企业合作基础或良好产业合作生态满足前期场景探索;从C端场景出发,大模型落地应用需从供给侧满足硬件设备条件及大模型能力适配,在软硬件生态成熟后涌现阶梯式能量爆发,C端企业需准备足够资金储备及短期变现方式以应对前期的发展沉寂期。

中国生成式AI落地场景多维分析To B & 国内

- 国内B端企业在SaaS软件付费意愿和支付能力方面仍有提升空间。为满足行业特性、客户数据隐私等需求,更多企业倾向于定制和私有化部署,需关注AI盈利模式中“高投入、难规模化”的风险挑战。

To C & 国内

- 国内To C市场产品表现尚未显现差异性,但在流量获取、抢占用户新站、数据飞轮等方面存在更多机遇与不确定性。

- 国内C端生态与互联网巨头厂商绑定明显

To B & 出海

- 海外B端企业拥有更高的付费意愿和支付能力。为满足其需求,需深入理解业务目标,结合数据与应用场景,提供精准解决方案。对产品逻辑的掌握尤为关键。

To C & 出海

- 海外To C APP技术底座开放多元,具备丰富的模型能力,应用表现卓越。市场竞争白热化,品类与数量激增,部分初创产品已深入人心。

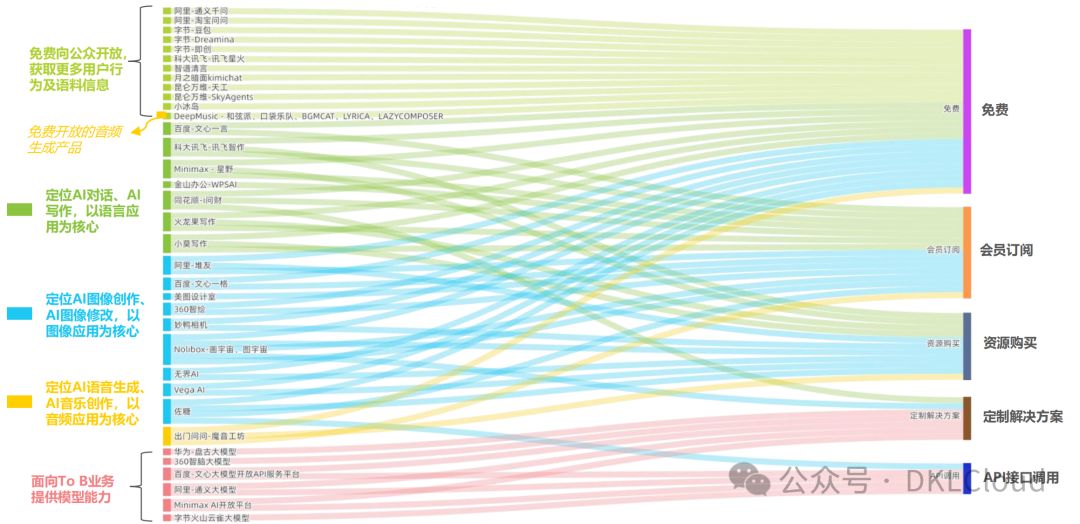

中国生成式AI应用变现初探B端带动云资源及产品方案售卖,C端以免费为底提供会员订阅与资源购买大模型可以更好带动云资源(MaaS模式)及行业产品方案的售卖,在B端产品方案融合更多大模型技术,以API调用、SaaS产品及定制方案等方式加速企业智能化赋能。

中国生成式AI应用变现初探B端带动云资源及产品方案售卖,C端以免费为底提供会员订阅与资源购买大模型可以更好带动云资源(MaaS模式)及行业产品方案的售卖,在B端产品方案融合更多大模型技术,以API调用、SaaS产品及定制方案等方式加速企业智能化赋能。

目前C端产品主要以工具定位为主,页面广告、流量变现(如占领用户更多流量及使用时长实现引流花费)等方式尚未进入当下产品,前者主要原因为发展初期以获取语料及用户行为角度为首要,页面广告会影响用户体验与心智占领,后者主要原因在生成式AI产品在软硬件生态能力尚未达到。

中国生成式AI应用产品及商业模式列举

-对此,您有什么看法见解?-

-欢迎在评论区留言探讨和分享。-