1.摘要

2022年过去了,总所周知LPR被多次下调,目前有存量房贷的朋友,如果(普遍)设置的是根据自然年LPR动态调整利率,到2023年2月应该注意到了比较明显的房贷金额变动。

这里主要给出一种根据这个变动,快速估算年度新利率(变动后利率)的方法。

先说结论,大概是下调了37个基点,也即利率数值变化 -0.0037。

回溯

需要先看看上篇:python实现货币贷款分期计算(等额本金/等额本息)

2.背景

快速理解:贷款时间点不同,则当时的房贷初始利率不同,大致可理解成 LPR + 一个偏移量。偏移量会随着房地产市场和总贷款市场环境所变化,对个人的此次贷款而言,(贷款落地则偏移量就不变了)。LPR部分的调整是大家关注的,它的上一年变化会影响年度调整。

lz不清楚有没有地方能查到自己的数值,加上以下两个问题:

如果上年多次调整的话怎么确定年度存量调整的数值呢, 平均值 or 时间权重平均值? 不得而知。

且每个人的贷款总利率由于时间地点的不同,也都不相同,不好对比。

以及看到了催款短信的变化,则下面开始进入正题:

3.如何估算

线索提取和边界条件回忆

短信看出每月数值变小,是等额本金还款方式

短信中的各数值

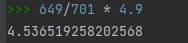

调整前利率为年化4.9%

贷款20年,

金额25个w(此条件和上条,二知其一即可速算)

目前还款约5.9年(实际用不到该条件), 且暂未查询剩余应还款额

计算步骤

无公式,简单叙述,比较好理解,

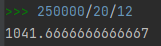

由于是等额本金,首先算每月还款本金部分为1041.6

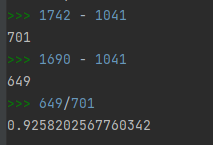

2. 根据数列规律估算,不调息的最后一条还款金额应该是1742,调息后实际为1690

3. 分别减去本金部分计算利息部分,并计算前后利息的比值得到

调整后 :调整前= 0.926

4. 得出则调整后的利率约为年化 4.53%

鉴于:只要利息计算规则和本金相同,利息值之比永远等于利率之比。

用到的近似处理和注意事项

1742 or 1746

事实上如果拿实际存在的数字1746算,结果也是差不多的,近似为:长期数的分期还款,相邻两期本金变化不大

2. 一天误差。

注意到期望还款日是每月2号,则上月还款金实际是20221202到20230101所产生。推测如果只采用月利息计算,那么不存在误差(大概率如此);如果实际精确到天的话,这里的一天误差,接近29/30,则忽略。

实际情况是-我了忘记年限

如何确认年限。

这里使用贷款金额条件 + python实现货币贷款分期计算(等额本金/等额本息)[还得是它]

还了5.9年才约莫到1700,显然不是30年的版本,且印象中前几个月是大于2000,则知道是20年。

等额本息怎么估算呢

lz也还没仔细想,可能要计算总利息和本金的比值,同样也是要减去每期金额当中的本金部分(等额本息每期都会按比例变少)

总之上面所写不保证全对,这个数值大概降了37个基点,好像和去年(22年)的国情也算比较相符。

如果有空我再取下剩余本金直接计算验证下。

0.题外话

对买房买在利率高点的站岗人,这次调整有利嘛?

是有的,但不多,上面提到的 利率高点偏移量 也会大,比如 6.0的房贷今年应该也大概是降下来35个基点到5.6+

提前还贷的选择

T+1年调整的,本身又无其他太多偏向性的,纯考虑可以等LPR上行比较多的次年之前,进行提前还房贷。而像22-23这次落地的情况,则适合先拿着吧。

![[架构之路-96]:《软件架构设计:程序员向架构师转型必备》-6-需求与用户用例User Case/Senario建模](https://img-blog.csdnimg.cn/img_convert/8ff8e6fb05fc36ab0194fd5eeb7c15f6.png)