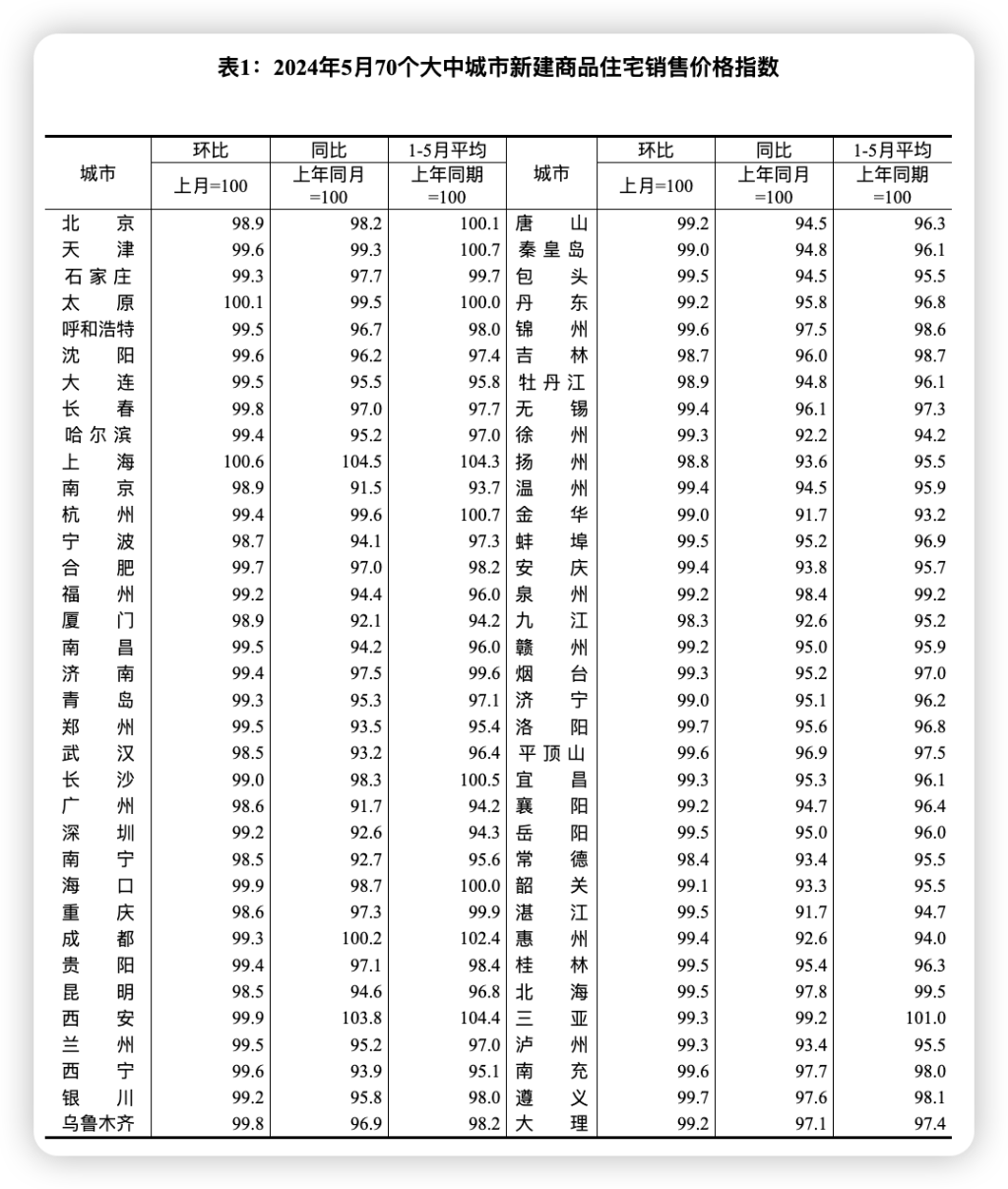

5月份,一线城市新建商品住宅销售价格同比下降3.2%,降幅比上月扩大0.7个百分点。其中,北京、广州和深圳分别下降1.8%、8.3%和7.4%,上海上涨4.5%。

2024年5月份,70个大中城市中,各线城市商品住宅销售价格环比下降、同比降幅略有扩大。

各线城市商品住宅销售价格环比、同比均下降

5月份,一线城市新建商品住宅销售价格环比下降0.7%,降幅比上月扩大0.1个百分点。其中,北京、广州和深圳分别下降1.1%、1.4%和0.8%,上海上涨0.6%。二、三线城市新建商品住宅销售价格环比分别下降0.7%和0.8%,降幅均比上月扩大0.2个百分点。

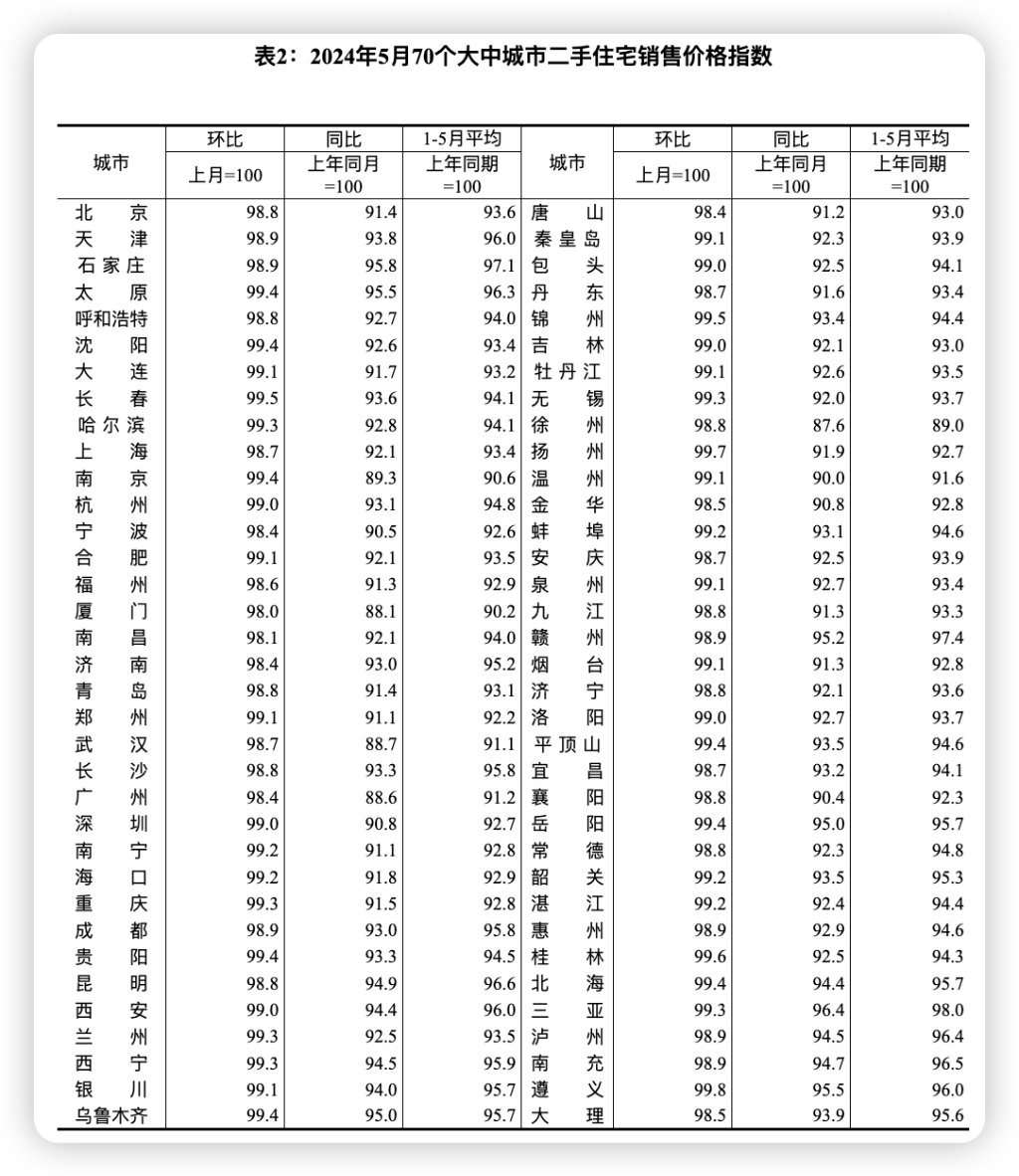

5月份,一线城市二手住宅销售价格环比下降1.2%,降幅比上月扩大0.1个百分点,其中北京、上海、广州和深圳分别下降1.2%、1.3%、1.6%和1.0%。二线城市二手住宅销售价格环比下降1.0%,降幅比上月扩大0.1个百分点。三线城市二手住宅销售价格环比下降0.9%,降幅与上月相同。

5月份,一线城市新建商品住宅销售价格同比下降3.2%,降幅比上月扩大0.7个百分点。其中,北京、广州和深圳分别下降1.8%、8.3%和7.4%,上海上涨4.5%。二、三线城市新建商品住宅销售价格同比分别下降3.7%和4.9%,降幅比上月分别扩大0.8个和0.7个百分点。

5月份,一线城市二手住宅销售价格同比下降9.3%,降幅比上月扩大0.8个百分点,其中北京、上海、广州和深圳分别下降8.6%、7.9%、11.4%和9.2%。二、三线城市二手住宅销售价格同比分别下降7.5%和7.3%,降幅均比上月扩大0.7个百分点。

M1下行的根源:地方政府压降债务

M1同比的大幅回落主因机关团体活期存款净增长同比回落约1.2万亿,这一同比回落幅度是2013年以来的最大值。5月金融数据反映当下:经济在底部,地方压债务,金融严监管。地方或正在真实压降债务。对应两点观察:1、机关团体可支配资金减少。2、企业可能正在主动降低自身杠杆。

2024年5月,新增社融20700亿(前值-658亿),新增人民币贷款9500亿(前值7300亿)。社融存量同比增长8.4%(前值8.3%),M2同比增长7%(前值7.2%),M1同比增长-4.2%(前值-1.4%)。

核心观点

1、M1同比的大幅回落主因机关团体活期存款净增量同比的大幅回落,非金融企业存款净增量同比的回落幅度较4月其实有所改善。

2、即便在近期严查手工补息的情境下,4月和5月企业定期及其他存款仍然多增,主要减少的是本身存款利息极低的企业活期存款。

3、结合金融数据来看,当下经济仍在底部,地方或正在真实压降债务,金融监管仍相对偏严。

4、2023年人民币较周边国家贬值幅度相对更大,而2024年人民币较周边国家贬值幅度相对较小。因此货币政策宽松的掣肘相对更小。后续政策利率调降以及再贷款放量概率提升,相比最终借款人,现在更需要的是最终贷款人。

5、资本市场来看,权益趋势性机会尚不明确,相对看好三个方向:红利资产、大盘、港股。债券则波动加大,曲线趋陡。特别强调的是,煤炭价格向上异动需要重视,是风险偏好提升、股债大切换、经济供需进入实质改善的提示。

报告摘要

主导5月M1回落的是机关团体活期存款

1、看数据:5月M1净增长同比回落18715亿。其中M0净增量同比抬升900亿,非金融企业活期存款净增量同比回落8039亿,机关团体活期存款净增量同比回落11575亿。与4月相比,4月M0净增量同比回落213亿,非金融企业活期存款净增量同比回落20803亿,机关团体活期存款净增量同比抬升3571亿。

2、机关团体存款净增量回落或对应地方债务压降。历史经验来看,机关团体活期存款净增量回落均发生在地方债务严监管期间。比如2018年,2021年。并且当下还出现了疫情以来首次的机关团体定期存款净增量抬升大于活期存款净增量的罕见迹象。(从存量数据来看,机关团体存款存量中活期存款大约占比88%)

3、非金融企业活期存款同比转负已经持续一年。当下企业的活期存款存量大致回到了2017年,而定期和其他存款存量则是2017年同期的1.9倍。特别值得注意的是,即便在近期严查手工补息的情境下,4月和5月企业定期及其他存款仍然多增,主要减少的是本身存款利息极低的企业活期存款。

5月金融数据反映当下:经济在底部,地方压债务,金融严监管

1、经济判断仍然跟踪企业居民存款剪刀差。5月企业居民存款剪刀差再度下滑,差值是2008年以来历史最低值。这可能预示着未来经济或存在一定的压力,企业利润趋势向上的时间或进一步推后。

2、地方或正在真实压降债务。对应两点观察:

①机关团体可支配资金减少。机关团体存款的整体回落或对应财政拨钱下降(地方财政压力)或自身收入减少(经济可能短期存款回落压力)。并且机关团体减少活期存款或预示其自身投资消费意愿较弱。

②企业可能正在主动降低自身杠杆。企业存款存量同比首次连续两月同比转负的背景下,城投债净融资额近半年持续负增,非金融企业短期贷款和中长期贷款明显低于历史同期。不过这种“去杠杆”可能与抑制手工补息相关,不必然对应企业预期的回落。

3、金融抑制资金“脱实向虚”仍在进行时。参照前期报告《针对M2大起大落的三个问题》,2024年以来引至M2回落的主要原因是商业银行向非银机构投放的资金减少。这一行为预示当下抑制资金“脱实向虚”。历史经验来看,金融严监管期间市场风格更多倾向大盘而非小盘。

当下金融数据对政策的映射:宽货币概率正在快速提升

1、宽货币是宽信用的必要前提条件。底部震荡的经济+地方偏弱的财政+金融监管趋严,这一组合对应中央政策发力推动扩信用的必要性有所提升。站在当下,我们认为后续央行或存在货币政策宽松的可能。

2、宽货币的手段“放量”比“降价”更为重要。央行通过量(给PSL,上缴利润,政策性金融工具)还是价(降低政策利率)来宽货币,背后反映宽信用抓手的差异:

①对于政府而言,对资金的量更为敏感。政府加杠杆需要央行提供大量的长久期资金【2022年中上缴利润,2020年大量抗疫再贷款,2016年PSL】

②对于私人部门而言,对价格更敏感。当实际利率低下来,大家投资意愿强,存款减少,信用扩张加快。

3、我们认为本轮宽货币政策利率调降以及再贷款放量概率提升。后续可逐步关注再贷款,PSL或者其他中长期资金的投放,调降政策利率的概率也在同步提升。相比最终借款人,现在更需要的是最终贷款人。

4、2024年汇率掣肘比2023年相对较小。2023年人民币贬值幅度较周边国家相对更大,因此汇率压力较大。2024年人民币贬值幅度较周边国家相对较小,因此客观存在弹性释放空间。

![[数据集][目标检测]减速区域检测数据集VOC+YOLO格式1654张1类别](https://img-blog.csdnimg.cn/direct/bde4fdd8db7d4bfe86e36b8ea23afcbd.png)