经过了2个星期的开发,终于迎来了qm交易框架2.0,超过了3000行源代码,使用类开发,使用方便。

我们看看利用框架写一个简单的实时高频交易策略,很简单

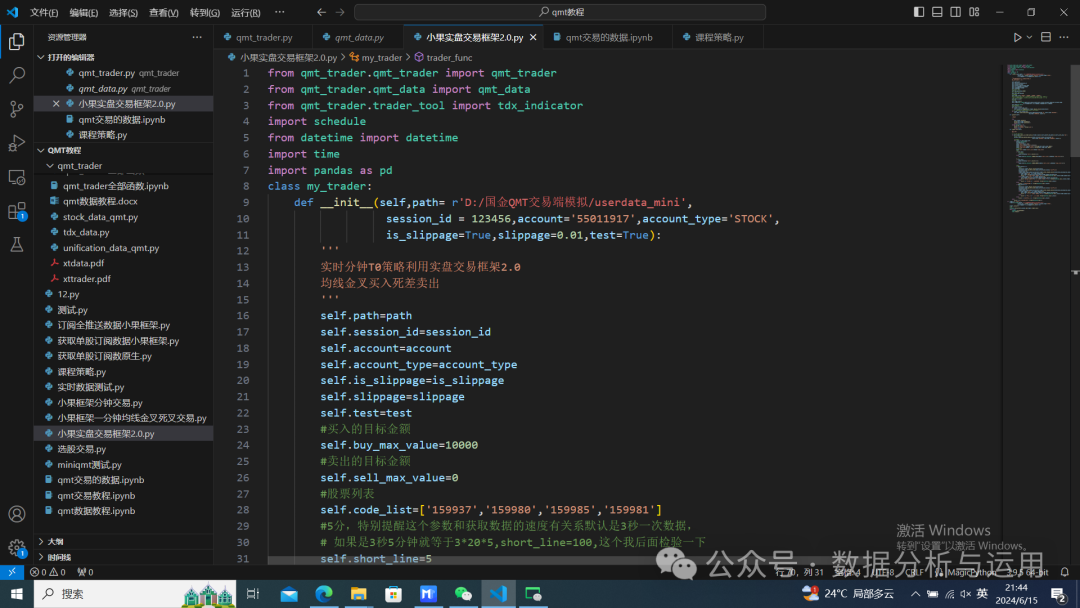

源代码

from qmt_trader.qmt_trader import qmt_traderfrom qmt_trader.qmt_data import qmt_datafrom qmt_trader.trader_tool import tdx_indicatorimport schedulefrom datetime import datetimeimport timeimport pandas as pdclass my_trader:def __init__(self,path= r'D:/国金QMT交易端模拟/userdata_mini',session_id = 123456,account='55011917',account_type='STOCK',is_slippage=True,slippage=0.01,test=True):'''实时分钟T0策略利用实盘交易框架2.0均线金叉买入死差卖出'''self.path=pathself.session_id=session_idself.account=accountself.account_type=account_typeself.is_slippage=is_slippageself.slippage=slippageself.test=test#买入的目标金额self.buy_max_value=10000#卖出的目标金额self.sell_max_value=0#股票列表self.code_list=['159937','159980','159985','159981']#5分,特别提醒这个参数和获取数据的速度有关系默认是3秒一次数据,# 如果是3秒5分钟就等于3*20*5,short_line=100,这个我后面检验一下self.short_line=5#10分钟self.long_line=10self.trader=qmt_trader(path=self.path,account=self.account,account_type=self.account_type,is_slippage=self.is_slippage,slippage=self.slippage)self.data=qmt_data()#调整股票代码self.stock_list=[]for stock in self.code_list:self.stock_list.append(self.trader.adjust_stock(stock=stock))#订阅一分钟的数据,需要更快的话可以订阅tick数据for stock in self.stock_list:self.data.subscribe_quote(stock_code=stock,period='1m',start_time='20240101',end_time='20500101',count=-1)def connact(self):'''链接qmt'''try:self.trader.connect()print(self.trader.balance())print(self.trader.position())return Trueexcept Exception as e:print("运行错误:",e)print('{}连接失败'.format('qmt'))return Falsedef trader_func(self):'''交易函数'''#检查是否是交易时间if self.trader.check_is_trader_date_1(trader_time=8,start_date=9,end_date=14,start_mi=0,jhjj='否'):#读取订阅数据df=self.data.get_market_data_ex(stock_list=self.stock_list,period='1m',start_time='20240101',end_time='20500101',count=-1)#解析数据for stock in self.stock_list:data=pd.DataFrame()hist=df[stock]data['date']=hist.indexdata['close']=hist['close'].tolist()data['short_line']=data['close'].rolling(self.short_line).mean()data['long_line']=data['close'].rolling(self.long_line).mean()#测试函数data['test']=data['short_line']>data['long_line']#金叉if self.test:#测试交易gold_fork=data['test'].tolist()[-1]else:gold_fork=tdx_indicator.CROSS_UP(S1=data['short_line'],S2=data['long_line'])[-1]#死叉if self.test:dead_fork=data['test'].tolist()[-1]else:dead_fork=tdx_indicator.CROSS_DOWN(S1=data['short_line'],S2=data['long_line'])[-1]#买入if gold_fork==True:#买入stock=self.trader.adjust_stock(stock=stock)price=self.data.get_full_tick(code_list=[stock])[stock]['lastPrice']stock=stock[:6]trader_type,trader_amount,price=self.trader.order_target_value(stock=stock,price=price,value=self.buy_max_value)if trader_type=='buy' and trader_amount>=10:self.trader.buy(security=stock,amount=trader_amount,price=price)print('{} 死叉 买入 股票{} 数量{} 价格{}'.format(datetime.now(),stock,trader_amount,price))elif trader_type=='sell' and trader_amount>=10:self.trader.sell(security=stock,amount=trader_amount,price=price)print('持有买多了平部分{} 卖出 股票{} 数量{} 价格{}'.format(datetime.now(),stock,trader_amount,price))else:print('{} 触发金叉{}执行买入不了'.format(datetime.now(),stock))else:print('{} 没有触发金叉{}'.format(datetime.now(),stock))if dead_fork==True:#卖出stock=self.trader.adjust_stock(stock=stock)price=self.data.get_full_tick(code_list=[stock])[stock]['lastPrice']stock=stock[:6]trader_type,trader_amount,price=self.trader.order_target_value(stock=stock,price=price,value=self.sell_max_value)if trader_type=='sell' and trader_amount>=10:self.trader.sell(security=stock,amount=trader_amount,price=price)print('{} 死叉 卖出 股票{} 数量{} 价格{}'.format(datetime.now(),stock,trader_amount,price))else:print('{} 触发死叉{}执行卖出不了'.format(datetime.now(),stock))else:print('{} 没有触发死叉{}'.format(datetime.now(),stock))else:print('{}目前不少交易时间'.format(datetime.now()))if __name__=='__main__':trader=my_trader(path= r'D:/国金QMT交易端模拟/userdata_mini',session_id = 123456,account='55011917',account_type='STOCK',is_slippage=True,slippage=0.01,test=True)trader.connact()#3秒schedule.every(0.05).minutes.do(trader.trader_func)while True:schedule.run_pending()time.sleep(1)

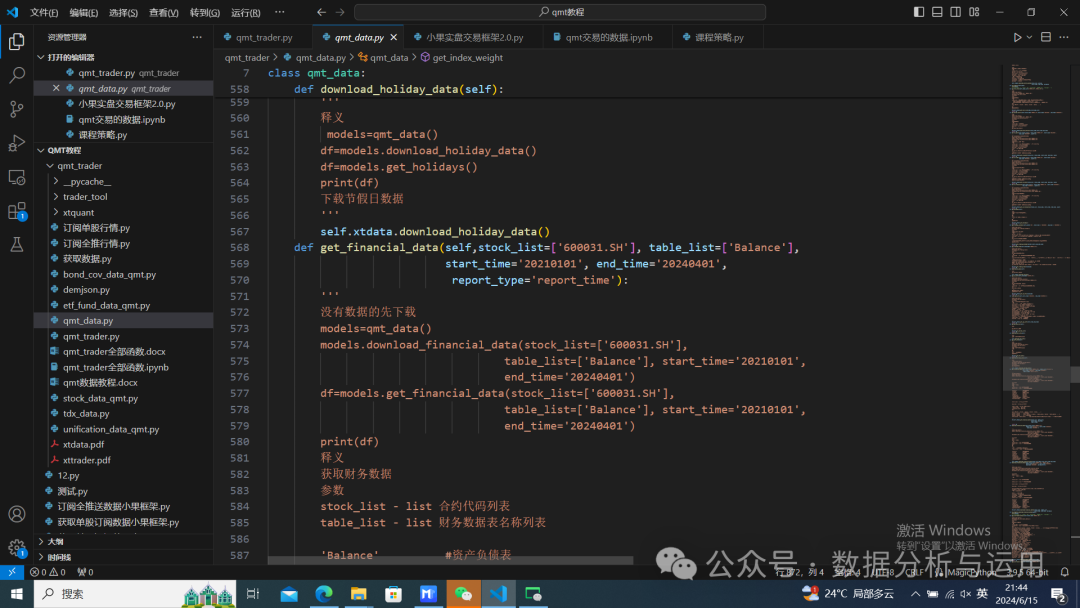

源代码的非常多,写策略如鱼得水,qmt data

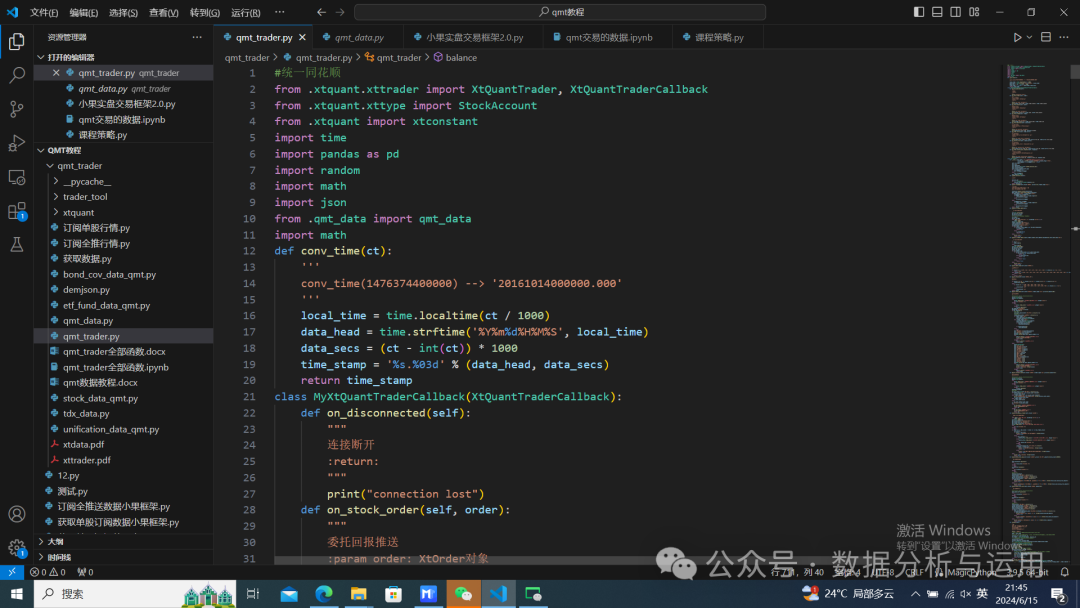

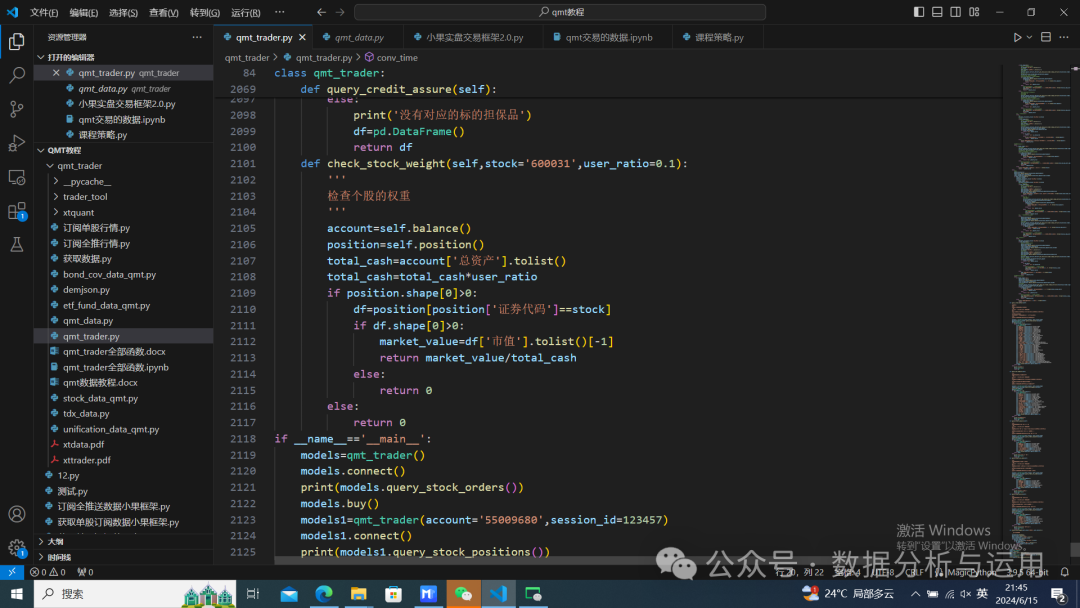

qmt_taredr

超过2000行源代码

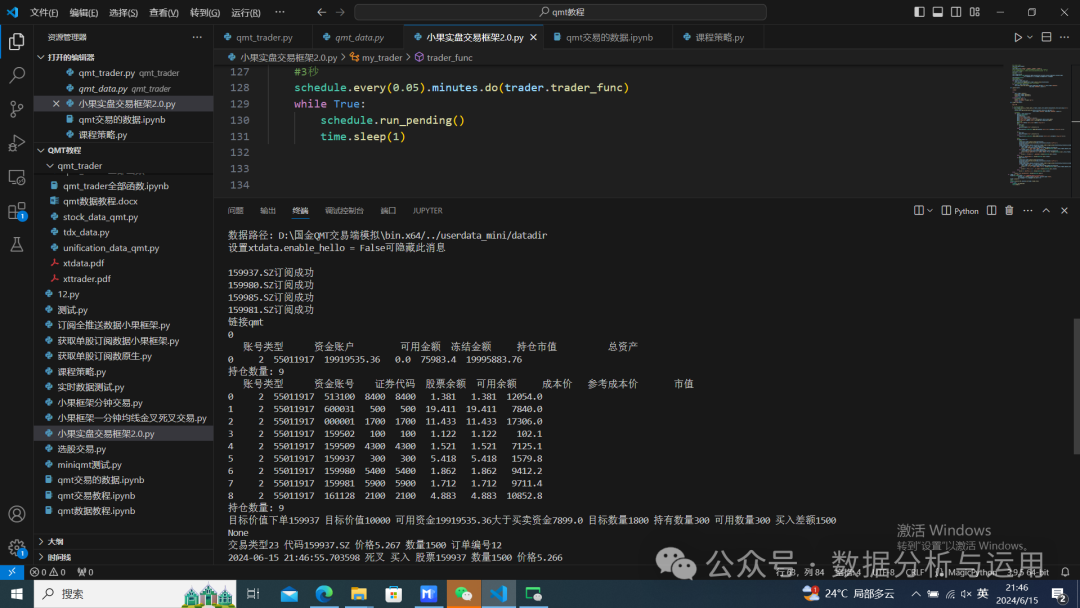

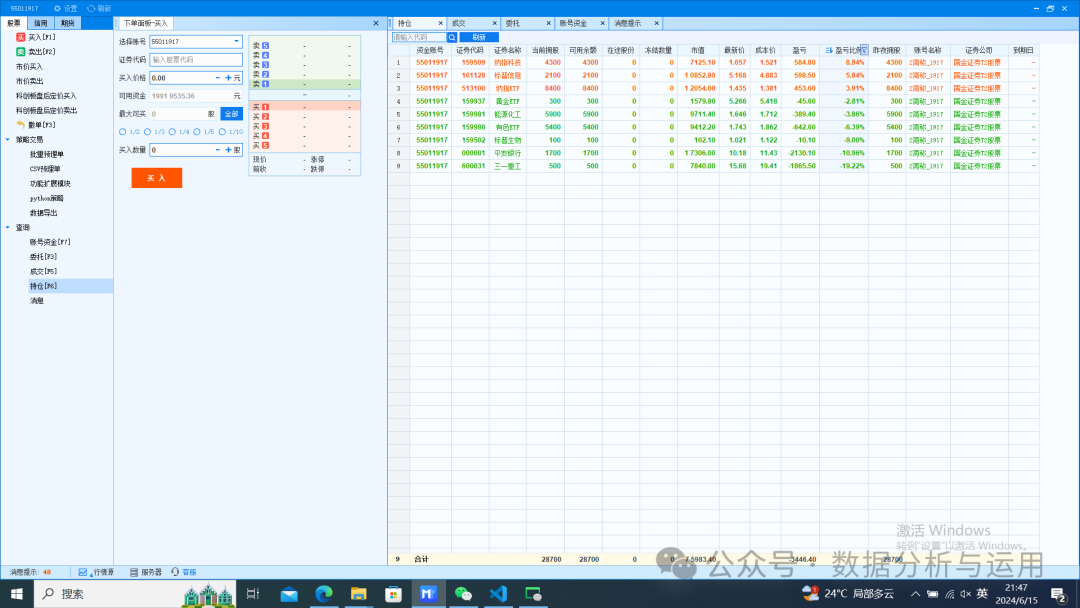

运行策略的效果实时t0

实时分析

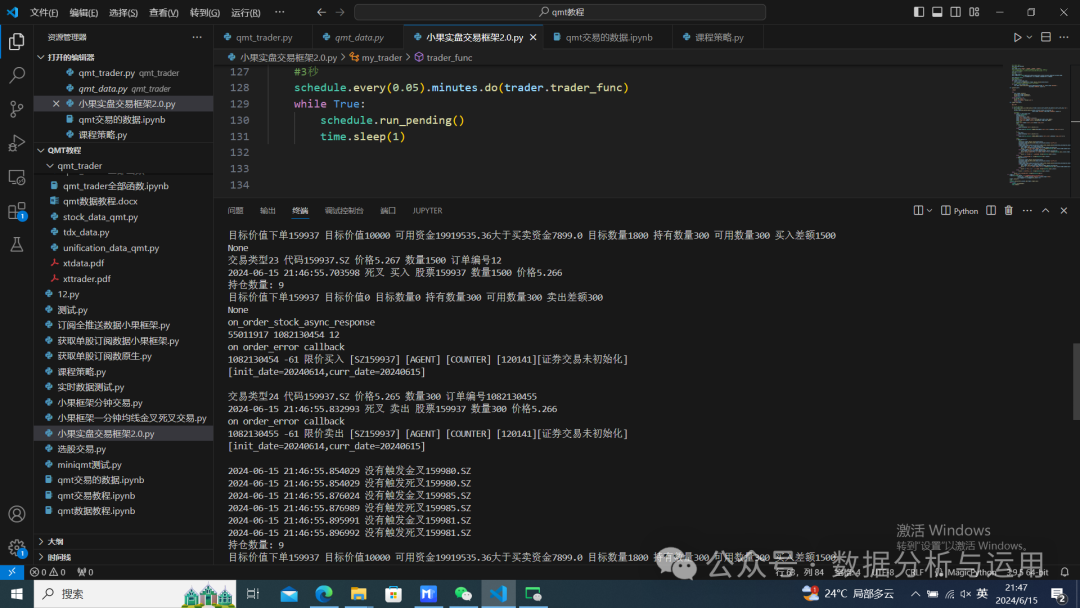

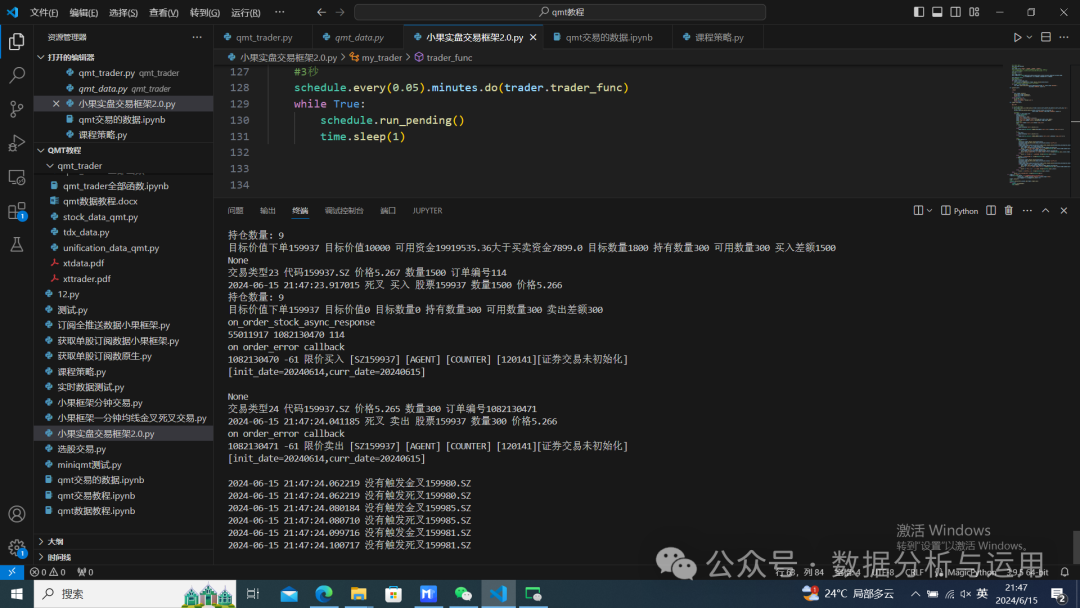

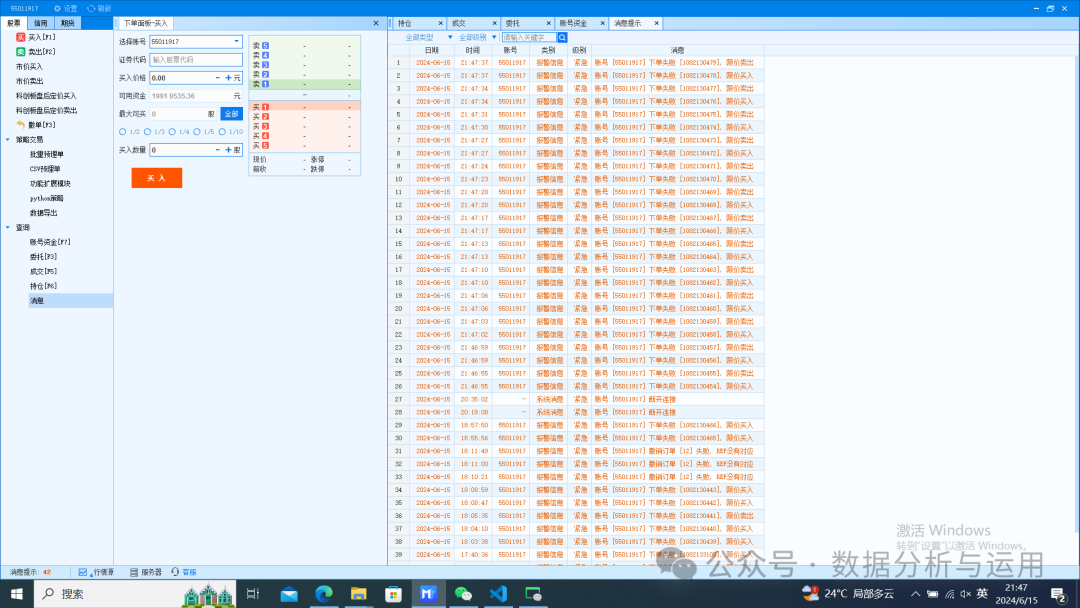

下单的结果

后面我会继续完善细节,源代码全部上传了后面给教程怎么样当第三方库使用,不懂的内容可以问我,加我备注入群可以进入量化交流群

![[算法刷题—二分法]寻找插入位置](https://img-blog.csdnimg.cn/direct/4d5da675ec0a4b12a01b30e8cdc475ed.png)