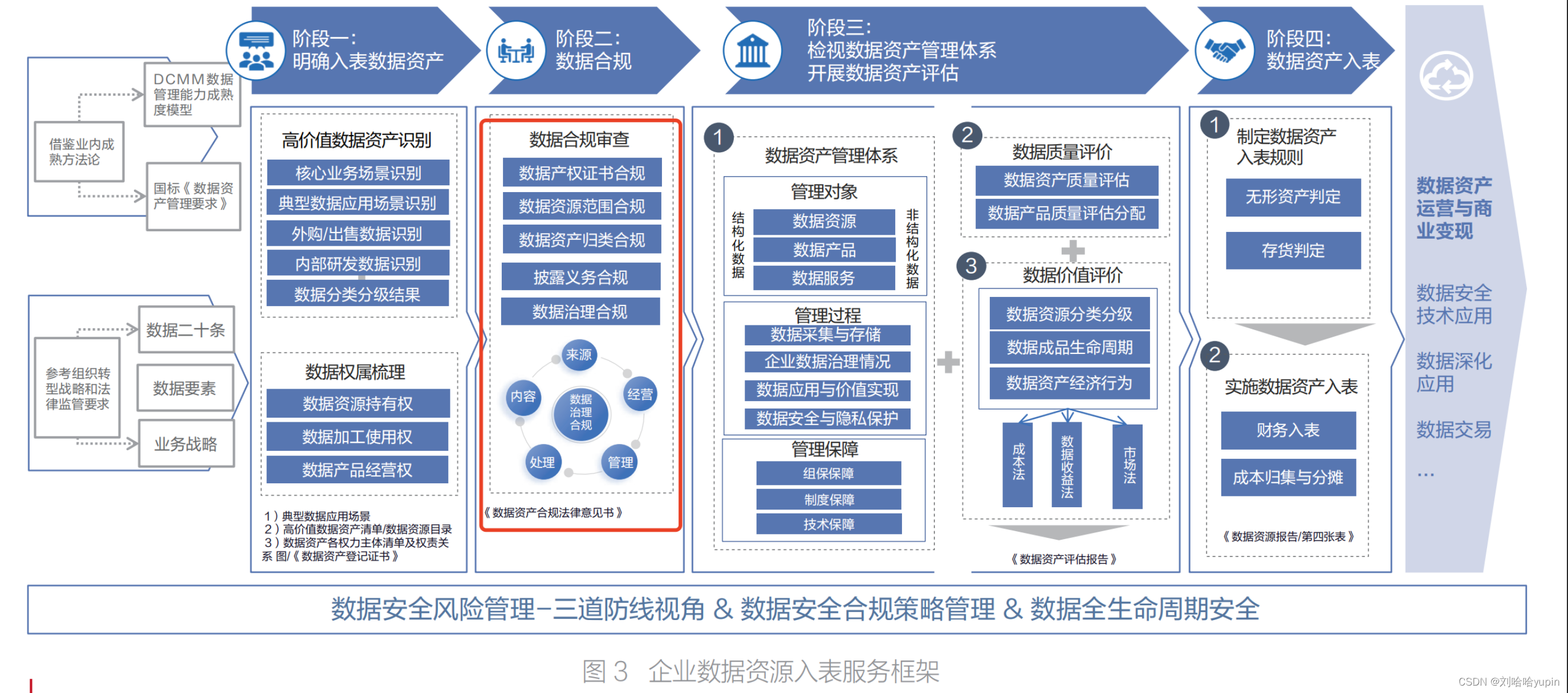

企业将数据资源入表的工作是一项复杂而全面的任务

财务部门负责统计数据资源的成本、销售数据等信息,并确保数据资源的会计处理符合会计要求;

数据部门则负责统计数据成本来源、价值实现路径等信息;

法务部门需要确认数据的收集和使用遵循相关的合规要求;

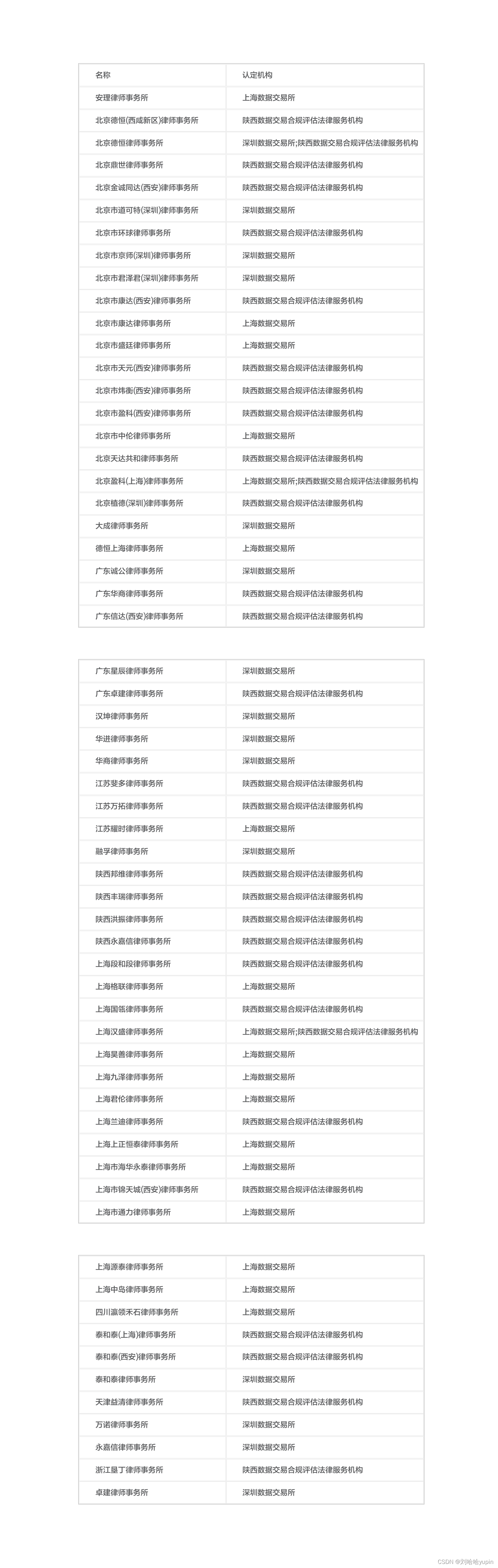

会计师事务所、律师事务所、交易所、评估机构、咨询公司也会参与到数据入表咨询、数据合规评估、数据资产登记、入表审计等环节,参照数据资产的定义,数据合规评估、数据成本计量和数据收益判断为企业数据资源入表的必要环节。

参照《2024企业数据资源入表实践白皮书》

自愿披露数据资源信息前法律判断

对拟披露数据资源的应用场景或业务模式合法合规性,用于形成相关数据资源的原始数据的类型、规模、来源、权属等信息,数据资源的加工维护和安全保护情况的合法合规性,数据资源相关数据产品或服务的运营模式合法合规性,重大交易事项中涉及的数据资源对该交易事项的影响及风险分析,数据资源相关权利的失效情况及失效事由、对企业的影响及风险,数据资源转让、许可或应用所涉及的地域限制、领域限制及法律法规限制,及企业认为有必要披露的其他数据资源相关信息进行法律判断。

数据资源合规事实与尽调清单

根据律师要求,企业准备六方面材料,提供律所;

>拟入表数据的基本情况

主要包括拟入表数据的范围界定、拟入表数据的字段、拟入表数据的来源与收集、处理情况、数据处理涉及的相关主体;

>主体合规基本情况

主要包括企业营业执照、信用中国企业信用报告和数据处理相关资质证书;

>数据安全管理与技术保护基本情况

a.数据安全管理组织建设:《数据安全管理评价考核制度》,《数据安全组织架构及职责说明》,《关于成立公司数据安全治理组织任命》;

b.数据分类分级保护及管理:《数据分类分级管理规范》,《数据保护目录管理程序》;

c.数据全生命周期安全管理制度:《数据安全风险评估管理程序》,《数据安全审计管理程序》,《数据安全风险监测制度》,《隐私保护政策》;

d.数据安全事件应急响应机制:《数据安全事件应急响应及处置制度》;

e.合作方安全管理:《数据安全外包管理程序》;

f.数据安全人员要求:《员工隐私保护管理程序》;

g.数据安全技术保护体系:《数据安全保护工作计划》,《数据安全组织架构及职责说明》,《数据安全管理办法》;

>数据来源合法方面情况

a.数据收集、处理所依赖的信息技术或系统不侵犯第三方权益系统开发记录,系统软件著作权,系统专利;

b.收集、处理数据时不存在侵犯相关方权益的情形(用户及其他主体对数据的收集、处理知情并同意相关材料,数据资源持有权主体对确权企业收集、处理相关数据表示同意的材料);

>数据处理活动相关情况

a.数据应用场景及数据在应用场景中的特定作用;

b.数据收集、加工的完整过程说明;

c.企业在数据收集、加工过程中的人力投入、成本投入、算法运用及相关专利、软著证书或其他技术性证明;

>数据产权取得依据方面

a.企业与相关主体对所收集、处理数据权属的相关约定,包括合同条款、授权书等;

b.不存在含有危害国家安全、违反公序良俗或侵害他人合法权益的违法信息;

c.不涉及《数据安全法》规定的重要数据;