导语:2025年,我国新能源汽车总产能预计可达3661万辆,如此产能如何消化?

文 | 胡安

“这样卷下去不是办法,企业目的是什么?是盈利,为国家作贡献,为社会作贡献。我们应该有大格局,长期主义战略,而不是眼前去卷。”6月6日,广汽集团董事长曾庆洪这番话上了热搜。

显然,今年以来,新能源车企间的价格战如火如荼(见表),卷向了燃油车市场,让广汽集团这样以传统燃油车为主的汽车巨头承受了巨大压力。

曾庆洪这番话针对的是比亚迪等新能源龙头企业。今年2月,比亚迪荣耀版车型发动降价攻势。5月,比亚迪发布第五代DM技术,并将新技术车型价格拉进9万元区间。不但哪吒、蔚小理等新能源新势力加入战团,奔驰、宝马、奥迪等合资车企也大幅降价。

4月22日,国家发改委价格监测中心发布了对深圳新能源汽车市场价格的调研情况,结果显示,今年以来深圳新能源汽车价格普遍下跌,跌幅在5-10%左右。

竞争的压力除了让车企不得不降价外,5月的2024北京国际汽车展览会,6月的大湾区车展上,华为、长安、蔚来、小米、哪吒、奇瑞、吉利等车企老板拉下一张老脸做IP,拍短视频,直播卖车。

今年1-4月,国内新能源汽车产销分别完成298.5万辆和294万辆,同比分别增长30.3%和32.3%,市场占有率达到32.4%。这几天,国内新能源车企5月份销量成绩单也在陆续出炉:比亚迪不出意外地保持遥遥领先地位,销量为33万,同比增长38%;新势力集体走强,合并销量后的鸿蒙智行与理想竞争焦灼,理想以3.5万辆的成绩再次实现反超;蔚来单月销量再度破两万辆;小米SU7虽未实现月销过万,但单月交付已达到8630辆;小鹏和哪吒也重返万辆阵营。

广汽集团等传统车企销量和利润却在下滑。今年1月~4月,广汽集团汽车销量连续4月同比下降超5%。2024年1季度,广汽集团实现营业收入约213.46亿元,同比下降19.12%。2023年4季度,广汽本田解雇约900名合约工。今年5月,广汽本田启动超千人的大规模裁员。

2024(第十八届)北京国际汽车展览会现场

01

两极分化的产能

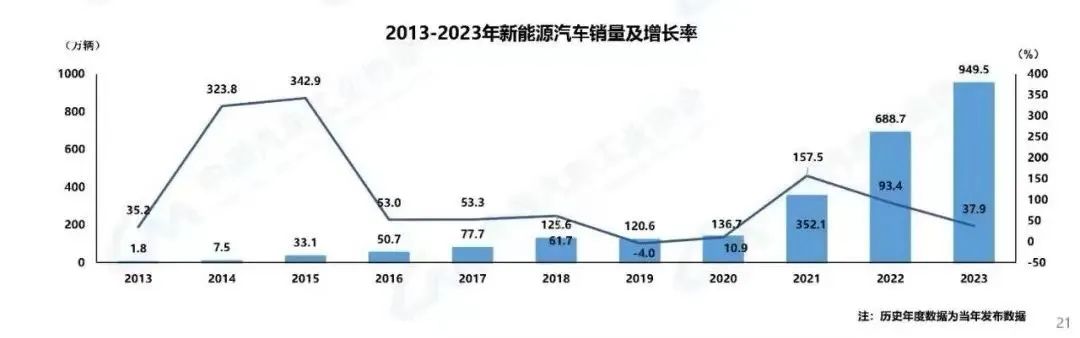

2010年后,中国新能源汽车产量和销量大幅增长,并在2020年后呈现阶梯式的走高。2023年,产量增至958.7万辆,销量为949.5万辆,产销基本持平。同时,新能源汽车的渗透率也呈同样的趋势,今年4月上半月批发、零售渗透率已双双突破50%,2035年的渗透率目标已提前11年完成。

中国新能源汽车年产量走势图

竖轴单位:百万辆

图源:行业分析机构EV-Volumes

图源:中国汽车工业协会

从近年来的产销情况上看,似乎新能源汽车市场一片欣欣向荣。但在2021、2022年新能源汽车销量狂飙、增速惊人的表现后,2023年增速明显下滑至37.9%,未来也大概率不会出现这样的高速增长。据中国汽车工业协会预测,2024年汽车市场将呈现3%以上的增长,其中新能源汽车销量预计1150万辆。

同时,从各个车企的销售情况看,2023年仅有少数新能源车企如比亚迪、岚图、理想达到销售目标。然而,从各家新能源车企发布的2024年增长目标来看,仅比亚迪、问界、理想三家的计划交付量就增加了230万辆,而市场需求按预测仅有210万辆增量,销量目标远大于市场需求。

显然,新能源汽车市场这块“蛋糕”,根本不够各家车企瓜分。然而,此前,新能源汽车行业火热,市场拿到巨额融资(VC+国资),各个车企都根据销量目标规划了庞大的产能,实际销量更加少得可怜。

据太平洋证券测算,2023年国内新能源乘用车的产能达到1346万台,以此估算,2023年新能源汽车的产能利用率仅在57.47%。同时,新能源车企销量多产能利用率高、销量少产能利用率低的两极分化态势也在进一步加剧。

面对新能源汽车仍算庞大的市场需求,新能源头部车企或是品牌热销车型的产能还是供不应求。据统计,2023年1-4月比亚迪、特斯拉、埃安和理想的产能利用率均超过90%,而小鹏、蔚来的产能利用率已经低于50%。6月6日,中国贸促会汽车行业分会负责人指出,中国新能源汽车的产能利用率目前为76%左右,与美国不相上下。

在头部车企产能不足、多数车企陷入产能过剩焦虑的背后,许多新势力车企已经相继倒下。仅2023年,威马、爱驰、天际、宝能以及恒大等跨界造车者相继暴雷,且都自建有工厂;截至2023年底,这5家车企合计年产能约为72万辆,然而实际产量不足万辆。这只是产能闲置的冰山一角,可见新能源汽车供给端两级分化明显。

02

产能大肆扩张为哪般?

汽车作为制造业,产能的扩张需要大量的固定资产投入和漫长的建设期,只能超前部署。燃油车产能如今严重过剩,最重要的原因是2016、2017年前后市场情况一片大好,各家车企跟风而上,在产能方面的扩张过于激进。如今,新能源汽车似乎正在复制相同的路径。

回顾2020年至2023年,仅三年时间,新能源汽车销量规模就足足扩张了超7倍,这样的速度远超预期,以致投资扩产热情高涨,百亿级投资项目频频落地,并且热潮持续至今。2024年1-4月,新能源汽车领域发生了26起融资事件,累计融资额突破了180亿元大关。

2023年3月至2024年2月新能源汽车企业融资事件变化

同时,由于新能源汽车产业链条较长、产业带动能力强,尤其是在当前房地产产业受到限制的背景下,各个地方政府纷纷将其列入“十三五”“十四五”的重点发展方向,往往出资、出土地、出资源,积极引入相关产业投资,以期在实现碳中和的同时,实现其经济结构转型增长。

一面投资机构愿意出钱,一面政府愿意提供各类支持,一面车企摩拳擦掌、只求快速入局,新能源汽车产能的高速扩张也就此拉开大幕。从中大型城市群到很多小县城,投资数亿元乃至数千亿元的新能源汽车产业园区多地开花,一度出现数百家新兴汽车制造商的繁荣景象。

然而,随着政府补贴退坡和市场竞争加剧,包括拜腾、赛麟、博郡等在内的一批新兴车企相继倒下。这两年,同样的故事还在上演,威马汽车、天际汽车都是典型。

除了资本、政策等外部因素外,新能源汽车的更新加速也对产能提出了挑战。与遵循“三年一小改、五年一大改”模式的传统燃油车不同,新能源汽车行业在新车型和新产线的开发与建设上迭代速度更快,产品更新周期已经大幅缩短到1至2年之间。而行业初期,部分企业直接采取的“油改电”策略和匆忙布局的大量产能,更让产线无法被充分利用甚至被迫闲置的现象雪上加霜。

随着这种结构性、局部性的产能过剩问题进一步凸显,政府层面近几年也开始给这股热潮降温。2019年初,江西省曾因在新能源汽车领域的过热投资,受到国家发改委的批评。而江苏省作为新能源汽车产能过剩的典型地区,2021年江苏省发改委也发文指出了相关产业的突出问题。这样的产能过剩状况,只是各个地区汽车行业发展的一个缩影。

目前,新能源车企的产能还在进一步扩张中。结合各省市“十四五”规划、在建项目及车企产能计划测算,到2025年,我国新能源汽车总产能预计可达3661万辆,接近2023年产量和销量的4倍。

对比未来的新能源乘用车需求,需求增长明显滞后,因此行业整体产能利用率难以得到明显提升。并且,很多车企在建设整车产能的同时,还会配套建设相关的汽车零部件产能,所以现实情况可能会比统计的更加严峻。

不过,许多业内人士还是对中国新能源汽车产能过剩问题表示乐观,认为在政府政策支持下,产业结构将向高质量发展方向调整优化。此外,除了愈发内卷的国内市场,还有需求庞大的国外市场。从全球市场需求和未来发展潜力来看,当前新能源汽车产能不仅没有过剩,而且远远不能满足市场需求。也正因此,中国新能源车企出海正在持续加速中。

03

总结

当前,中国的新能源汽车产业发展面临的问题是,有效产能存在一定缺口,而低效、无效产能却异常过剩,同时地区产能利用状况很不平均。

产能过剩下,以价格换市场,是拉动销量最简单粗暴的方式。但企业降价出售,不一定能换来对等或更多的市场销量,整体利润率也会被摊薄,比拼的是现金流,难以长久坚持。从2023年的数据看,真正实现盈利的新能源车企也只有特斯拉、比亚迪和理想三家。

新能源汽车的价格战远未结束,全方位的竞争更是日趋激烈。在持续的亏损压力下,长期未能实现盈利的新能源车企有可能在2024年退出市场争夺。未来,兼并重组、关停并转是新能源汽车行业大趋势,“快鱼吃慢鱼”“大鱼吃小鱼”将成为常态。

不过,产能建设和优化都需要一定周期,只要有竞争就很难根除产能过剩问题。过去几年中,在动力电池、智能驾驶等核心技术领域取得的显著自主优势,促进了中国车企的快速发展和国际市场地位的提升,而快速发展所产生的问题和挑战,还需要更大的发展来解决。未来能让中国车企保持和提升全球竞争力的,仍将是持续不断的技术革新和产品升级。

![[ue5]建模场景学习笔记(5)——必修内容可交互的地形,交互沙(2)](https://img-blog.csdnimg.cn/direct/fb477df0bdae48f48100a38f630431b9.png)