有道无术,术尚可求,有术无道,止于术。

文章目录

- 支付

- 货币发展史

- 物物交换

- 实物货币

- 纸质货币

- 电子货币

- 数字货币

- 支付模式演变

- 一方支付(现金当面支付)

- 二方支付(商家+银行)

- 第三方支付(商家、银行、支付机构)

- 四方模式(聚合支付)

- 互联互通

支付

支付,多指付款,是一种古老的经济活动。是发生在购买者和销售者之间的金融交换,是社会经济活动所引起的货币债权转移的过程。【摘自百度百科】

在传统交易的方式中,买卖双方都是面对面的一手交钱一手交货。到如今,一步手机在手,就能购买到想要的商品,发展过程不过十几来年。支付方式的演变,时时刻刻影响着我们的生活。

货币发展史

首先我们简单了解下货币发展史。

物物交换

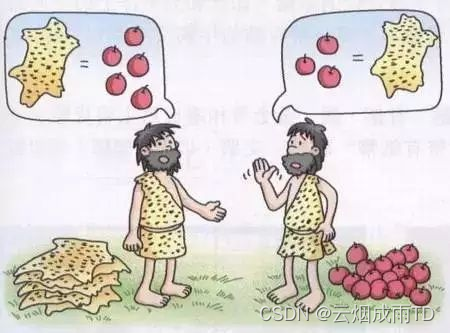

物物交换是人类社会最古老的商业贸易形式,也是现代企业易货贸易的历史起源。

在远古社会,原始人过着采猎生活,女人采摘果子,男人狩猎野兽。

采猎获得的物资只在本部落进行流通,每个部落的生存环境不同,获取的物资也不尽相同,随着部落之间交流的深入,部落之间存在货物互换的情形。

部落之间相互交换物品,拥有羊腿的想换苹果,恰好拥有苹果的也想要羊腿,于是他们之间就能互换成功。

如果拥有苹果的人不想要羊腿,而是想要羊皮,于是就需要把拥有羊皮的人纳入整个互换体系。那么这个互换体系就非常复杂。

实物货币

于是就出现了一个中间置换物,即一般等价物,也就是货币,将苹果换成货币,再用货币去换想要的羊腿。

最初的一般等价物大多为部落生存领域所稀有的物品,如贝壳、盐、特殊的石头等等。

实物货币除了其本身的实用价值,还具备人类附加的虚拟信用价值,相信的人,贝壳就有价值就能换羊腿。不相信的人,贝壳就是贝壳。

随着社会活动的进一步扩大和深入,一般等价物也在不断更迭,以让更多的人相信其信用价值。

贝币是早期中国实物货币之一,早在夏代末年,贝可能成为交换媒介。

纸质货币

金属货币成为主流实物货币后,存在一个非常大的问题,跨区域远距离的货币交割问题,大金额的交易需要雇佣镖局押送钱两,支付的效率和体验非常差,而且还容易被劫镖,非常不安全。

机智的商人见有利可图,开办交子铺户,即银行的雏形。银行在买卖双方地点设置站点,买方将货币存放在银行,银行提供纸质票据证明货币所有权并收取货币保管费。

这个纸质票据,即为纸币的雏形。对于买卖双方来说,只需要交易纸质票据就可以进行跨区域的交易,而不需要再担心实物货币的交割问题。

随着交易范围的扩大和交易频次的提高,纸币渐渐取代金属货币成为市场上支付的一般等价物,但是早期的纸币还是金属货币的纸质化映射,由银行发行,由银行的信用作为背书,此时还不是真正的货币。

之后国家回收部分金属货币发行纸质货币,纸币才真正登上历史舞台。

纸币不再以稀缺性定义其信用价值,而完全由国家和市场决定货币的信用价值。

纸币相较金属货币来说便携了很多,当然如果你有几百万、上千万,也不方便携带。这个时候就需要电子货币或者数字货币登场了。

电子货币

很多人应该很久没用过现金了,早晨出门买包子、坐公交地铁、中午晚上吃饭、周末逛个商场买衣服等等,现在都可以使用手机支付,人们没必要带着现金出门,也不需要接收收银员找回的叮叮当当的零钱。

支付的效率得到质的飞跃,鼠标一点、手指一动,你手上的钱就以光速到了世界其他地方。

大家现在的钱主要存储在三个地方:现金、银行账户、微信/支付宝类第三方支付账户。现金在自己手上,银行账户实体资金存在银行,微信/支付宝的实体备付金存在央行。

电子货币与现金没有本质区别,仍然是以国家信用作背书,电子货币只是现金的线上数字化体现。去除了纸币的物理限制,使得支付的方式从线下走到线上、从实体走向虚拟。也使得支付的效率飞速提升。

数字货币

数字货币是一种不受管制的、数字化的货币,通常由开发者发行和管理,被特定虚拟社区的成员所接受和使用。欧洲银行业管理局将虚拟货币定义为:价值的数字化表示,不由央行或当局发行,也不与法币挂钩,但由于被公众所接受,所以可作为支付手段,也可以电子形式转移、存储或交易 。

数字货币可以认为是一种基于节点网络和数字加密算法的虚拟货币。数字货币的核心特征主要体现了三个方面:

- 由于来自于某些开放的算法,数字货币没有发行主体,因此没有任何人或机构能够控制它的发行。

- 由于算法解的数量确定,所以数字货币的总量固定,这从根本上消除了虚拟货币滥发导致通货膨胀的可能。

- 由于交易过程需要网络中的各个节点的认可,因此数字货币的交易过程足够安全 。

目前我国唯一的法定虚拟货币为中国人民银行发行的央行数字货币。

人类已经经历了物物交换、实物货币、纸币、电子货币、数字货币。货币形态的衍化越来越便捷,支付效率的提升,使社会化活动的周转效率大大提高。

支付模式演变

随着支付宝、微信的兴起,经常听到的一个词就是第三方支付,那什么是第三方支付?支付相关的那么多机构,如央行、银行、银联等,它们扮演了一个什么样的角色?

一方支付(现金当面支付)

第一方支付也就是现金支付。

小王早上在包子铺买包子,一手交现金一手拿包子。这个场景参与主体只有买卖双方,简单明了。

二方支付(商家+银行)

第二方支付是依托于银行的支付,通过银行去完成支付的过程。

支付交易场景:小李妈妈给远在北京上大学的小李汇生活费1000元。这个场景就无法面对面付现金了,小李妈妈只能借助银行付给小李,银行在其中扮演资金流中转的角色。

第三方支付(商家、银行、支付机构)

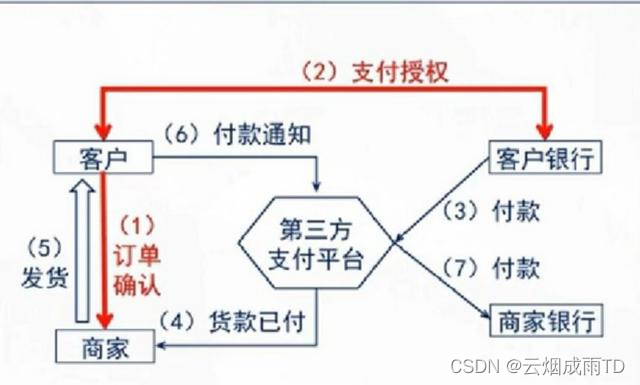

21世纪伊始,电子商务发展非常迅猛。原先必须去商场或者找人代购产品,电商的出现,人们可以足不出户买到想要的商品。

然而线上交易买方和卖方互不认识,无法建立良好的信任。买卖双方互相不信任,买方先付钱则担心卖方不发货,卖方先发货则担心买方不付钱。

第三方支付是指具备一定实力和信誉保障的独立机构,通过与银联或网联对接而促成交易双方进行交易的网络支付模式。

买方选购商品后,使用第三方平台提供的账户进行货款支付(支付给第三方),并由第三方通知卖家货款到账、要求发货;买方收到货物,检验货物,并且进行确认后,再通知第三方付款;第三方再将款项转至卖家账户。

另一方面第三方支付机构为了方便用户便捷支付,直连接入众多银行,用户可以线上使用银行卡支付,不需要再去银行汇款或者使用网银。

第三方支付快速的推进了支付的发展,极大地提高了支付效率和支付体验。以前出门都需要带钱包,买金额较大的商品前,需要先去银行取钱,ATM机成为常去之地,第三方支付的发展改变了这一切。

线上购物:支付宝微信绑定银行卡,线上购物时通过支付宝微信从银行卡里扣钱,或者从支付宝微信的余额扣钱,或者从余额宝里扣钱,或者从消费金融账户扣钱等等。

线下购物:人们只需要出示付款码或者主动扫商家收款码即可完成支付,把人们和收银员从收钱找零的无聊工作中解放出来。

当然对人们来说一个弊端就是钱以前是真实存在的纸钞,现在只是支付宝、微信、银行账户里的一串数字,不经意间就花了,就没了。

四方模式(聚合支付)

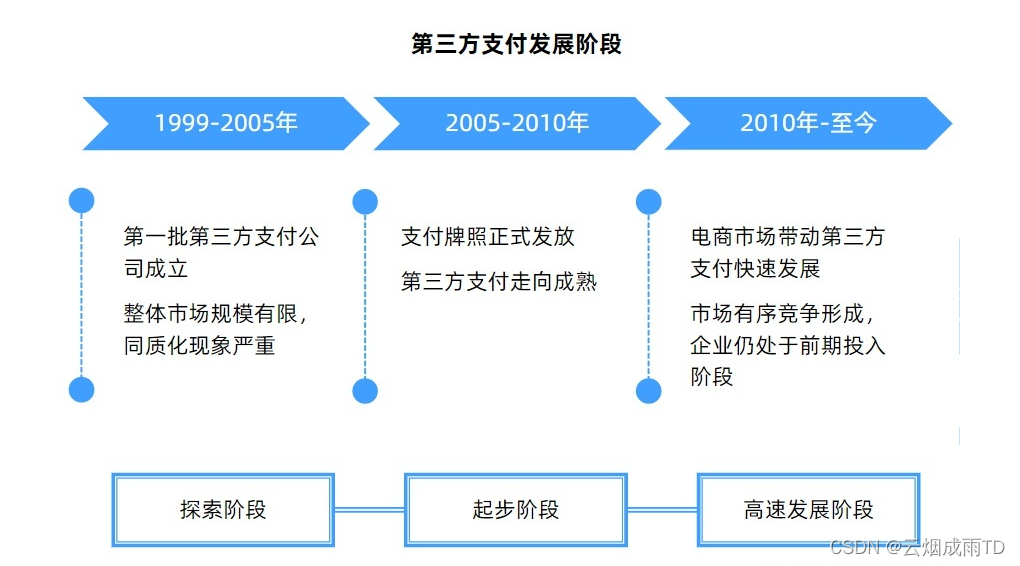

21世纪第二个十年,第三方支付如雨后春笋般长出,除了支付宝、微信,还有壹钱包、易付宝、云闪付、翼支付等等。

久而久之,每个人都开通了很多第三方支付账户。绝大部分人都拥有支付宝和微信两个第三方支付的账户。商家也需要多个支付公司的收款账户,在柜台摆上微信、支付宝等好几个支付公司的收款码,用户付钱时要选择性打开支付App。

如此情况对于商家和个人来说体验都不好,于是就出现精明的商家对接多个支付平台,提供一个聚合码给到商家,支持用户用微信或者支付宝扫聚合码支付,这个商家即聚合支付服务商。

聚合支付服务商比较有名的有收钱吧、付呗、哆啦宝等,它们是以代理商起家,接入非常多的商户,为商户提供支付相关服务,但不触碰实体资金。另一批聚合支付服务商是银行和第三方支付机构,它们天然具备收单资质。

互联互通

上面的聚合支付解决了商家统一收款的问题,但是离完全的互通还有很大的距离。

问题场景:我的钱在微信,怎么付款到朋友的支付宝账户?我的钱在招商银行,怎么可以不经过微信付款到商家的微信账户?这些场景都是跨支付机构间的支付交易。

当前跨机构的互联互通还在试点阶段,清算机构制定统一的编码规范,使得不同支付机构可以互相识别。相信过不了多久全行业的互联互通就能普及,届时用户支付体验将进一步提升。