来源:猛兽财经 作者:猛兽财经

全文共二十五章,总计6万字。

由于篇幅所限,分为(一)到(五)篇发布。

本文为《负债20.79亿,银行借款在增加,经营所得现金在减少,易点云披露风险》(四)(主要是全文的第第十六章到第二十章)。

目录

一、易点云公司介绍

1.1、易点云的业务简介及商业模式

1.2、易点云提供的服务、收入来源及收费方式、收费价格

1.3、易点云的业务流程和获取客户的方式

1.4、易点云解决的客户痛点

1.5、易点云的优势

二、易点云的发展历史、重组及公司架构、直接及间接持有的附属公司

2.1、易点云的发展历史及主要业务发展里程碑

2.2、易点云的公司及股权架构(重组前的境内和境外股权及公司架构、重组后及上市前的公司及股权架构、上市后的公司及股权架构)

2.3、易点云在上市前的主要附属公司及上市后直接和间接持有的附属公司

三、易点云在上市前的融资历史及融资金额、持股比例情况

3.1、易点云在上市前的单一最大股东集团

3.2、易点云在上市前的主要股东及持股比例

3.3、易点云在上市前的投资机构和投资金额

3.4、易点云在上市前的投资机构详细资料

3.5、截止2023年12月31日,易点云的主要股东及持股比例

四、企查查显示易点云的部分附属公司曾涉及争议和诉讼

4.1、企查查显示北京易点淘网络技术有限公司曾涉及52条诉讼

4.2、企查查显示北京华清易点科技有限公司曾涉及12条诉讼

4.3、企查查显示北京易盘点科技有限公司曾涉及3条诉讼

4.4、企查查显示武汉易点致快科技有限公司曾涉及15条诉讼

4.5、招股书披露,易点云曾卷入第三方知识产权诉讼中

五、易点云的董事及高级管理层详细情况

5.1、易点云在上市前和上市后的董事及高级管理层人员详细资料。

(1)招股书披露易点云上市前的一名独立非执行董事曾被美国纽约州法院列为集体诉讼的被告之一,但在易点云上市前法院已驳回诉讼。

(2)易点云发布公告执行董事兼副总裁郑韬已辞去执行董事暨产品副总裁职务。

(3)易点云发布公告执行董事向征已辞去执行董事职务。

5.2、易点云的董事及高级管理层在上市前和上市后的薪酬详细情况

5.3、易点云的董事及高管在上市前和上市后的持股情况

六、易点云的员工数量和薪酬情况分析

6.1、2023年年报显示,与2022年相比,易点云2023年的员工数量在减少

6.2、2023年年报显示,与2022年相比,易点云2023年的员工薪酬在减少

6.3、2023年年报显示,与2022年相比,易点云2023年的员工垫款在增加

6.4、网友在职场社交平台脉脉发帖吐槽易点云

七、易点云所在的行业竞争格局及行业参与者情况

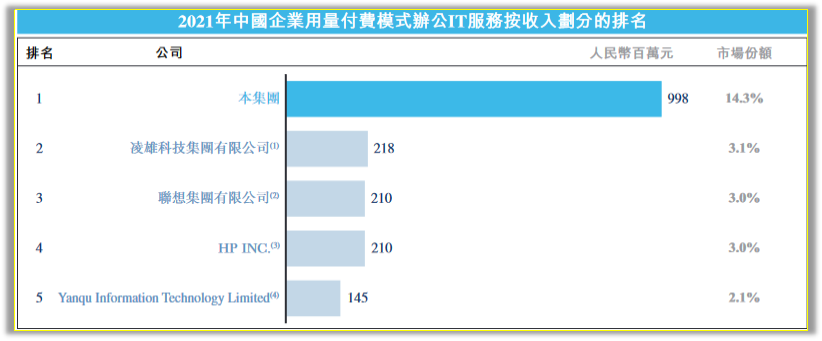

7.1、招股书披露,易点云2021年在中国用量付费办公IT服务行业排名第一

7.2、招股书披露,易点云2021年在中国办公IT综合解决方案行业中排名第一

八、易点云的客户数量情况分析(客户数量在不断增长)

九、易点云的服务设备数量情况分析

9.1、2023年年报和2024年季报显示,易点云的服务设备数量在增长

9.2、2023年年报显示,与2022年相比,易点云2023年的订阅设备数量在增长

9.3、2023年年报显示,与2022年相比,客户在2023年分期付款购买设备数量在减少

9.4、2023年年报显示,与2022年相比,2023年每名订阅客户向易点云付的平均月订阅费在减少

9.5、2023年年报显示,与2022年相比,易点云2023年的客户留存率在增长

9.6、2023年年报显示,与2022年相比,易点云2023年的每名订阅客户客均订阅台数在增长

十、易点云的售出设备数量情况分析

10.1、2023年年报显示,与2022年相比,易点云2023年向客户售出的设备数量在减少

10.2、2023年年报显示,与2022年相比,易点云2023年的分期付款新增售出设备数量在减少

10.3、2023年年报显示,与2022年相比,易点云2023年的订阅客户买断及设备销售台数在减少

10.4、2023年年报显示,与2022年相比,易点云2023年通过拍卖处置的二手设备数量在减少

十一、易点云的再制造业务情况分析

11.1、2023年年报显示,与2022年相比,易点云2023年的再制造设备数量在增加

11.2、2023年年报显示,与2022年相比,易点云2023年的再制造平均成本/台在增加

十二、客户在【黑猫投诉】投诉易点云/易点租

十三、易点云历年的供应商详细情况

13.1、易点云截至2020年12月31日止年度的供应商详细情况

13.2、易点云截至2021年12月31日止年度的供应商详细情况

13.3、易点云截至2022年12月31日止年度的供应商详细情况

13.4、易点云截至2023年12月31日止年度的供应商详细情况

13.5、2023环境、社会及管治报告披露,易点云境内外供应商数量

十四、易点云在AI相关新业务方面的进展(已与信诺时代订立战略合作协议)

十五、易点云的融资能力分析

15.1、招股书披露,易点云于往绩记录期间,违反了与一家银行签订的部分银行借款、质押和担保协议中的若干限制契诺。

15.2、2023年年报披露,易点云的融资成本产生来源

15.3、招股书披露,易点云2020年、2021年、2022年期间的融资成本在上升

15.4、2023年年报披露,与2022年相比,易点云2023年的融资成本在下降

十六、易点云的ESG治理情况分析

16.1、招股书披露,易点云2021年的耗电量、耗水量及溫室气体排放量均低于行业平均水平

16.2、招股书披露,易点云已经制定2023年、2024年、2025年ESG衡量标准及目标

16.3、2023环境、社会及管治报告披露,易点云2023年温室气体排放总量为667.07吨二氧化碳当量

16.4、2023环境、社会及管治报告披露,易点云2023年能源消耗总量为1509.11兆瓦時

16.5、2023环境、社会及管治报告披露,易点云2023年耗水总量为1050吨

16.6、2023环境、社会及管治报告披露,易点云2023年废旧电池回收总量为41419个

16.7、2023环境、社会及管治报告披露,易点云2023年离职员工总数达到692人,员工流失率达到33%

16.8、2023环境、社会及管治报告披露,易点云2023年获永丰银行三年期人民币1.1亿ESG跨境银团贷款

16.9、易点云目前还未被纳入全球权威ESG评级指数MSCI ESG评级,而招股书中披露的行业参与者联想集团、惠普不但已被纳入MSCI ESG评级,而且还获得了较高的MSCI ESG评分

十七、易点云的资本开支情况分析

17.1、2023年年报披露,与2022年相比,易点云的资本开支在扩大

十八、易点云的存款情况分析

18.1、易点云在2020年、2021年、2022年期间的定期存款情况分析

18.2、易点云在2023年的定期存款情况分析

18.3、易点云的有抵押銀行存款情况分析

十九、易点云的借款情况分析

19.1、易点云2020年、2021年、2022年的银行借款情况分析

19.2、易点云2020年、2021年、2022年来自其他金融机构的借款情况分析

19.3、易点云2020年、2021年、2022年的有抵押及/或有担保借款情况分析

19.4、易点云2020年、2021年、2022年的定息借款情况分析

19.5、易点云2020年、2021年、2022年,要偿还的按要求或一年内的借款情况分析

19.6、易点云2020年、2021年、2022年,要偿还的期限超过一年但不超过两年的借款情况分析

19.7、易点云2020年、2021年、2022年,要偿还的期限超过两年但不超过五年的借款情况分析

19.8、易点云截止2023年12月31日的借款余额情况分析

19.9、2023年年报披露,与2022年相比,易点云2023年的银行借款在增加

19.10、2023年年报披露,与2022年相比,易点云2023年來自其他金融机构的借款在增加

19.11、2023年年报披露,与2022年相比,易点云2023年的定息借款在增加

19.12、2023年年报披露,与2022年相比,易点云2023年要偿还的按要求或一年內的借款在减少

19.13、2023年年报披露,与2022年相比,易点云2023年要偿还的期限超过一年但不超过两年的借款在增加

19.14、2023年年报披露,与2022年相比,易点云2023年要偿还的期限超过两年但不超过五年的借款在增加

二十、易点云购买的理财产品分析

20.1、招股书披露,易点云已投资于中国商业银行发行的若干金融产品

20.2、2023年年报披露,易点云2023年5月已认购一款金额为2947万美元的理财产品

二十一、易点云股票的关键指标分析

21.1、易点云股票上市时开盘破发

21.2、易点云的股价在过去一年已下跌-68.906%

二十二、易点云股票的投资者情绪分析

22.1、易点云股票的资金分布和资金流向情况分析

22.2、近一年历史回测显示易点云股价的下跌概率已经达到63%

二十三、易点云的财务情况分析

23.1、招股书披露,易点云在2020年、2021年、2022年期间的收入在增长

23.2、2023年年报披露,与2022年相比,易点云2023年的收入在减少

23.3、易点云2020年、2021年、2022年的总收入增长率、净利润率、毛利总额、总毛利率情况分析

23.4、2023年年报披露,与2022年相比,易点云2023年的毛利总额、总毛利率在减少/下降

23.5、招股书披露,易点云的负债总额在2020年、2021年、2022年期间在增加

23.6、2023年年报披露,易点云2023年总负债20.79亿

23.7、2023年年报披露,易点云2023年的资本负债比率已达到150.7%

23.8、招股书披露,易点云在2020年、2021年、2022年期间的现金及现金等价物在减少

23.9、2023年年报披露,与2022年相比,易点云2023年的现金及现金等价物在减少

23.10、招股书披露,易点云在2020年、2021年、2022年期间的应收账款及其他应收款项在增加

23.11、招股书披露,易点云在2020年、2021年、2022年期间的应付账款及其他应付款项在增加

23.12、2023年年报披露,与2022年相比,易点云2023年的应付账款及其他应付款项在减少

23.13、2023年年报披露,与2022年相比,易点云2023年的经营所得现金在减少

23.14、2023年年报披露,与2022年相比,易点云2023年的经营活动所得现金净额在减少

23.15、招股书披露,易点云在2020年、2021年、2022年期间的累计亏损在增加

23.16、2023年年报披露,与2022年相比,易点云2023年的累计亏损在增加

23.17、2023年年报披露,易点云在2020年、2021年、2022年、2023年期间的年内亏损在增加

23.18、招股书披露,易点云在2020年、2021年、2022年期间的销售成本在增加

23.19、2023年年报披露,与2022年相比,易点云2023年的销售成本在减少

二十四、易点云股票截止2024年的投资机构持股情况分析

24.1、截止2024年5月22日,易点云股票的投资机构数量不变,但投资机构对易点云股票的持股数、持股比例在下降

24.2、香港联交所2024年2月29日披露,TaLented Ventures III Limited 2月23日售出易点云310.8万股普通股股份

24.3、香港联交所2024年3月4日披露,TaLented Ventures III Limited 2月27日售出易点云200.5万股普通股股份

24.4、香港联交所2024年3月6日披露,天津通润企业管理合伙企业(有限合伙)3月5日售出易点云279.3万股普通股及优先股股份

24.5、香港联交所2024年3月12日披露,TaLented Ventures III Limited 3月6日售出易点云81.35万股普通股股份

24.6、香港联交所2024年3月26日披露,TaLented Ventures III Limited 3月22日售出易点云100万股普通股股份

24.7、香港联交所2024年4月17日披露,北京考拉昆仑投资管理有限公司4月15日售出易点云539.75万股普通股及优先股股份

24.8、香港联交所2024年5月9日披露,TaLented Ventures III Limited 5月6日售出易点云100万股普通股股份

二十五、易点云自己在招股书和2023年年报中披露的风险

25.1、未能吸引新客户、现有客户流失或彼等对我们的随用随还办公IT综合解决方案的需求减少均可能对我们的业务造成重大不利影响。

25.2、我们的客户主要是中小企业,其业务可能容易受到宏观经济或整个行业波动及衰退的影响。

25.3、客户付款的能力可能会因我们无法控制的原因而恶化,这可能对我们的现金流量、流动资金状况、经营业绩及财务状况产生重大不利影响。

25.4、我们已产生并在未来可能继续产生亏损净额及负现金流出。我们亦于往绩记录期间录得流动负债净额及负权益,或净亏损,这可能使我们面临流动资金风险。

25.5、我们的业务需要大量资金为业务扩张提供资金。我们亦维持相对较高的债务水平。日后未能管理我们的流动资金及现金流量或无法获得额外融资,可能会对我们的业务、经营业绩及财务状况产生重大不利影响。

25.6、如我们的单一最大股东集团未遵守借款的担保条款,我们的业务及经营业绩可能会受到重大不利影响。

25.7、我们可能无法有效控制服务设备。

25.8、我们的客户可能会提前终止订阅。

25.9、倘我们未能有效竞争或迅速适应行业的变化,我们或会失去我们的客户及合作伙伴,这可能会对我们的业务、财务状况及经营业绩造成重大不利影响。

25.10、倘我们不能继续创新或有效应对客户需求的快速变化,我们的业务、财务状况、经营业绩及前景将会受到重大不利影响。

25.11、我们依赖若干主要供应商供应设备。我们与任何主要设备供应商的一种或多种关系恶化或终止、我们的主要设备供应商供应不稳定或提供的设备有缺陷,均可能对我们的营运、业务及经营业绩产生重大不利影响。

25.12、由于我们在设备采购方面产生大量前期费用,倘我们无法自业务运营产生充足的现金流量或获取额外的融资拨付该等采购,我们的财务状况及经营业绩可能会受到重大不利影响。

25.13、我们于融资租赁协议期限内并无拥有该等协议所涉及的部分设备的所有权,倘无法履行该等协议,可能对我们经营设备的能力产生不利影响。

25.14、我们面临与我们设备的剩余价值有关的风险,且可能无法以理想的价格出售我们的二手设备。

25.15、我们的经营业绩受季节性波动的影响。

25.16、我们的部分产品及服务包含开源软件/代码,这可能令我们的专有软件产品及服务面临特殊风险,可能对我们的业务产生重大不利影响。

25.17、我们已卷入且日后可能会卷入由我们的运营引起的争议,由此产生的客户及雇员投诉、监管制裁和针对我们或管理层及董事提起的法律诉讼可能会损害我们的声誉,并对我们的业务、财务状况、经营业绩和前景产生重大不利影响。

25.18、未能履行有关合约负债的义务可能会对我们的经营业绩、流动资金及财务状况产生重大不利影响。

25.19、我们租赁电脑设备的减值亏损可能对我们产生不利影响。

25.20、我们可能面临与预付款项及其他应收款项有关的风险。

25.21、我们面临应收账款的信贷风险,且我们的业务、财务状况及经营业绩可能会受到我们的客户及时结算其付款的能力的重大不利影响。

25.22、业务及行业有关的风险。

25.23、利率风险。

25.24、流动资金风险。

十六、易点云的ESG治理情况分析

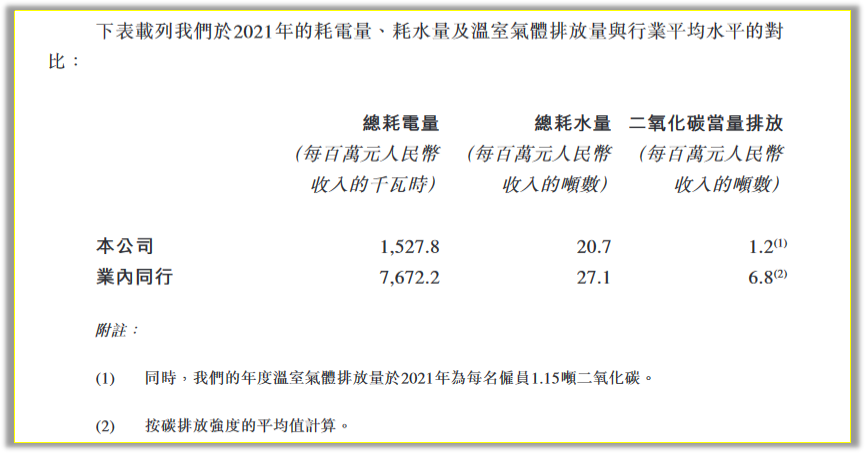

16.1、招股书披露,易点云2021年的耗电量、耗水量及溫室气体排放量均低于行业平均水平

易点云在其招股书第212页【环境、社会及管治事宜】板块披露,其于2021年的耗电量、耗水量及温室气体排放量与行业平均水平的对比情况如下:

从图中可以看出,易点云2021年的耗电量、耗水量及温室气体排放量均低于行业平均水平。

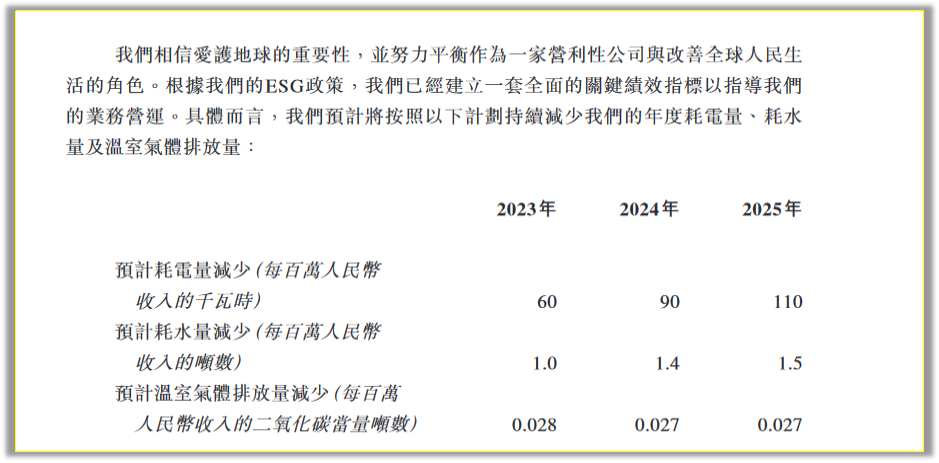

16.2、招股书披露,易点云已经制定2023年、2024年、2025年ESG衡量标准及目标

易点云在其招股书第215页【衡量标准及目标】板块披露,其2023年、2024年、2025年的ESG衡量标准及目标如下:

在温室气体排放方面,易点云预计在可预见的未来将实现每单位收入的温室气体排放减少20.0%。在能源消耗方面,易点云预计在可预见的未来将实现每单位收入的能源消耗减少20.0%。

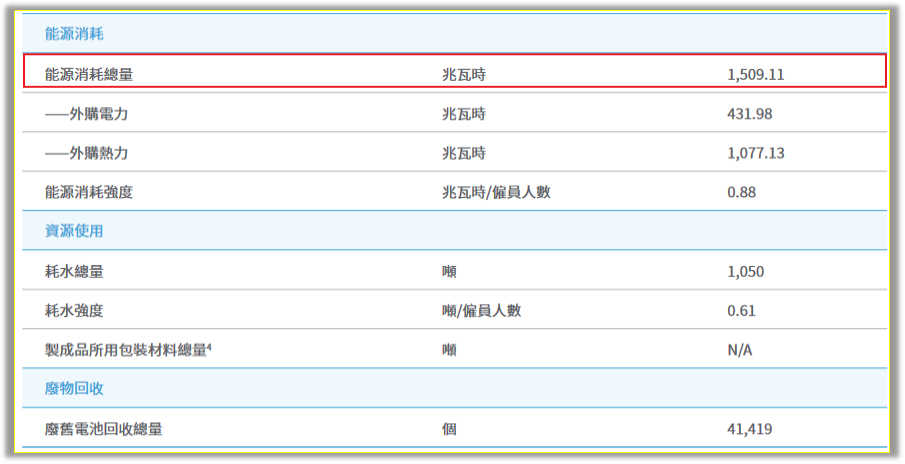

16.3、2023环境、社会及管治报告披露,易点云2023年温室气体排放总量为667.07吨二氧化碳当量

易点云在其2023环境、社会及管治报告第59页【ESG绩效表】中披露,其2023年的温室气体排放总量为667.07吨二氧化碳当量。

16.4、2023环境、社会及管治报告披露,易点云2023年能源消耗总量为1509.11兆瓦時

易点云在其2023环境、社会及管治报告第59页披露,其2023年能源消耗总量为1509.11兆瓦時。

16.5、2023环境、社会及管治报告披露,易点云2023年耗水总量为1050吨

易点云在其2023环境、社会及管治报告第59页披露,其2023年耗水总量为1050吨。

16.6、2023环境、社会及管治报告披露,2023年废旧电池回收总量为41419个

易点云在其2023环境、社会及管治报告第59页披露,其2023年废旧电池回收总量为41419个。

16.7、2023环境、社会及管治报告披露,易点云2023年离职员工总数达到692人,员工流失率达到33%

易点云在其2023环境、社会及管治报告第60页【雇员数据】板块披露,其2023年离职员工总数达到692人,员工流失率达到33%。

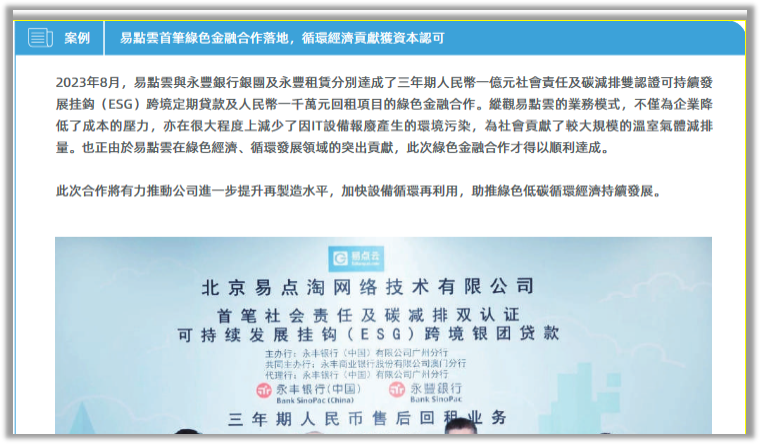

16.8、2023环境、社会及管治报告披露,易点云2023年获永丰银行三年期人民币1.1亿ESG跨境银团贷款

易点云在其2023环境、社会及管治报告第17页披露,2023年8月,易点云与永丰银行银团及永丰租赁分别达成了三年期人民币一亿元社会责任及碳减排双认证可持续发展挂鈎(ESG)跨境定期贷款及人民币一千万元回租项目的绿色金融合作。

16.9、易点云目前还未被纳入全球权威ESG评级MSCI ESG评级指数,而招股书中披露的行业参与者联想、惠普不但已被纳入MSCI ESG评级,而且还获得了较高的MSCI ESG评分

1)ESG是什么?

ESG是英文Environmrntal(环境)、Social(社会)和Governance(治理)的缩写,是一种关注企业环境、社会、治理绩效而非财务绩效的投资理念和企业评价标准,也是全球投资者在选择投资标的时除关注财务、业绩指标外,关注的另一项重要指标。基于ESG评级,全球投资者可以通过观测企业的ESG绩效,评估其投资行为和企业(投资对象)在促进经济可持续发展、履行社会责任等方面的贡献。

2)哪些公司会被纳入MSCI ESG评级?

MSCI ESG评级目前仅针对全球7,500家公司(包括子公司在内的13,500家发行人)和65万多家股票和固定收益证券进行评级。

3)MSCI ESG评级:MSCI ESG评级主要关注37项ESG关键议题,涉及污染和排放、人力资本、数据安全、商业伦理等;MSCI会对不同行业的不同关键议题进行打分,并对各个议题从上市公司的风险暴露和风险管理两方面打分。

上市公司根据其所处行业,将被评估多个关键议题;其中,“公司治理”层面适用于所有上市公司,包括董事会、薪酬、所有权与控制、财务四项评估议题。被评估的关键议题得分加权合计,得出上市公司总分,再经行业调整。

目前MSCI ESG评级已被作为全球投资组合经理最多采用的投资标的,其ESG评级结果也已成为全球各大投资机构做出投资决策的重要依据。

对上市公司而言,获得较高的ESG评级是被纳入MSCI ESG主题指数中的通行证。更高的ESG评级也是上市公司稳健经营、规范治理的价值体现,被认同在长期可能带来更好的经济回报;同时也意味着将受到更多投资者的青睐和更多资本的注入。

4)MSCI ESG的评级标准:是基于全球同业的相对结果,各关键议题加权得到的总分经过行业调整后,落入ESG字母评级某一档;评级等级从“AAA”(最高)至“CCC”(最低)分为七个等级。

5)在MSCI ESG评级方面,易点云还未被纳入MSCI ESG评级

而易点云在招股书第129页【竞争格局】中的【中国用量付费办公IT服务行业】板块披露的行业参与者联想集团、惠普不但已被纳入MSCI ESG评级而且还获得了较高的评分。

联想集团的MSCI ESG评分为“AAA”

惠普的MSCI ESG评分为“AA”

十七、易点云的资本开支情况分析

17.1、2023年年报披露,与2022年相比,易点云2023年的资本开支在扩大

易点云在其2023年年报第22页【资本开支】板块披露,截至2023年12月31日及2022年12月31日止年度,其资本开支分别为人民币600.8百万元及人民币534.7百万元。

其资本开支主要包括:(i)添置租赁电脑设备分别为人民币339.3百万元及人民币335.2百万元;及(ii)添置使用权资产分别为人民币261.5百万元及人民币199.5百万元。

资本开支主要通过客户订阅费的现金流量、银行及其他借款提供资金。

十八、易点云的存款情况分析

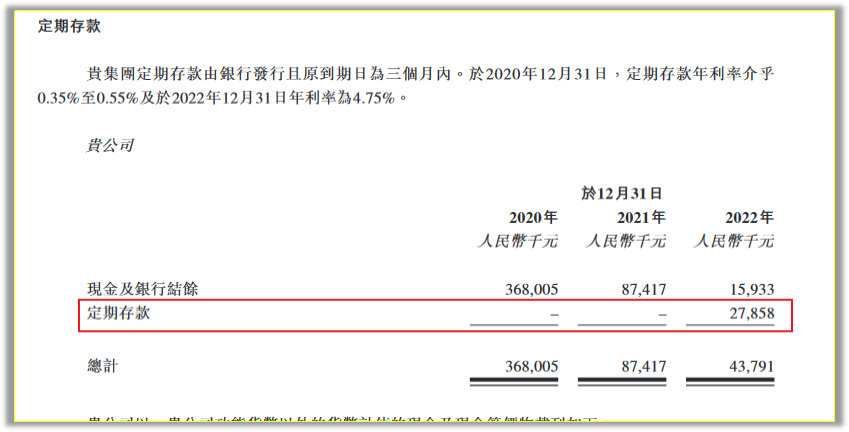

18.1、易点云在2020年、2021年、2022年期间的定期存款情况分析

在定期存款方面,易点云在其招股书第449页【定期存款】板块披露其截止2022年12月31日的定期存款为人民币27858千元。

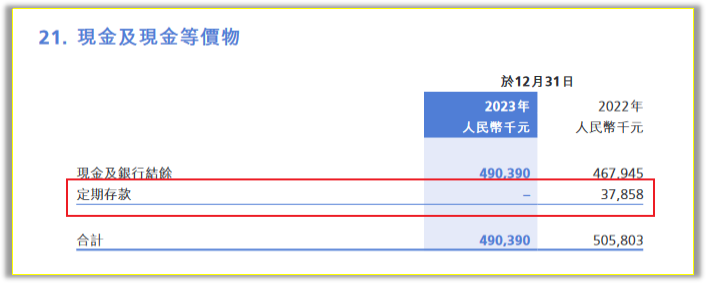

18.2、易点云在2023年的定期存款情况分析

而到了2023年年报中(2023年年报第127页),截止2022年12月31日年的定期存款却变成了人民币37858千元。

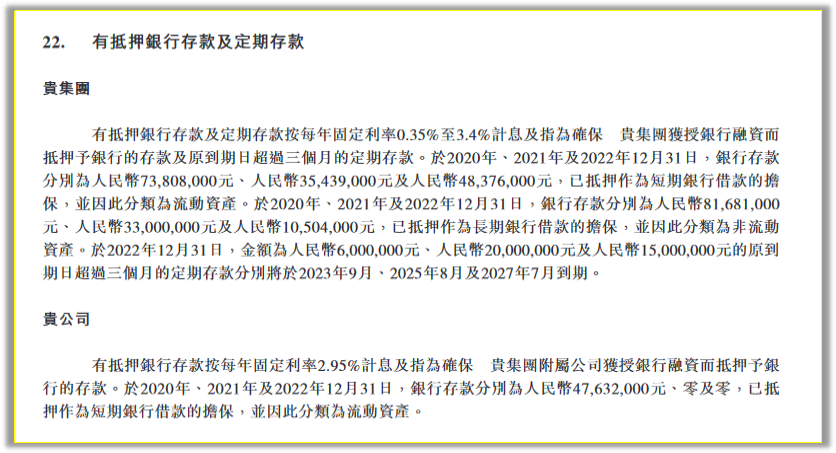

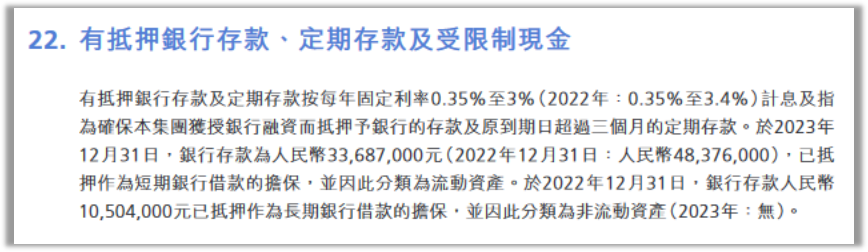

18.3、易点云的有抵押銀行存款情况分析

易点云在其招股书第450页【有抵押银行存款及定期存款】板块中披露,有抵押银行存款及定期存款按每年固定利率0.35%至3.4%计息及指为确保 贵集团获授银行融资而抵押予银行的存款及原到期日超过三个月的定期存款。

于2020年、2021年及2022年12月31日,银行存款分别为人民币73,808,000元、人民币35,439,000元及人民币48,376,000元,已抵押作为短期银行借款的担保,并因此分类为流动资产。

于2020年、2021年及2022年12月31日,银行存款分别为人民币81,681,000元、人民币33,000,000元及人民币10,504,000元,已抵押作为长期银行借款的担保,并因此分类为非流动资产。

于2022年12月31日,金额为人民币6,000,000元、人民币20,000,000元及人民币15,000,000元的原到期日超过三个月的定期存款分别将于2023年9月、2025年8月及2027年7月到期。

有抵押银行存款按每年固定利率2.95%计息及指为确保贵集团附属公司获授银行融资而抵押予银行的存款。于2020年、2021年及2022年12月31日,银行存款分别为人民币47,632,000元、零及零,已抵押作为短期银行借款的担保,并因此分类为流动资产。

易点云在其2023年年报第128页【有抵押银行存款、定期存款及受限制现金】板块中披露,有抵押银行存款及定期存款按每年固定利率0.35%至3%(2022年:0.35%至3.4%)计息及指为确保本集团获授银行融资而抵押予银行的存款及原到期日超过三个月的定期存款。

于2023年12月31日,银行存款为人民币33,687,000元(2022年12月31日:人民币48,376,000),已抵押作为短期银行借款的担保,并因此分类为流动资产。

于2022年12月31日,银行存款人民币10,504,000元已抵押作为长期银行借款的担保,并因此分类为非流动资产(2023年:无)

十九、易点云的借款情况分析

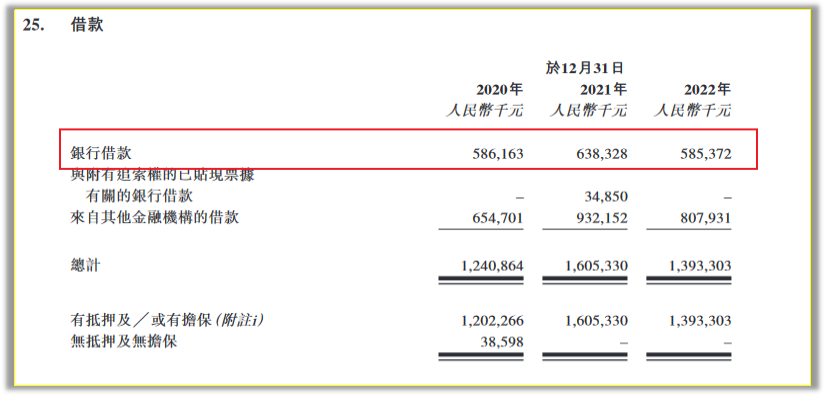

19.1、易点云2020年、2021年、2022年的银行借款情况分析

易点云在招股书第458页【借款】板块中披露,其截止2020年12月31日的银行借款为人民币586163千元、截止2021年12月31日的银行借款为人民币638328千元、截止2022年12月31日的银行借款为人民币585372千元。

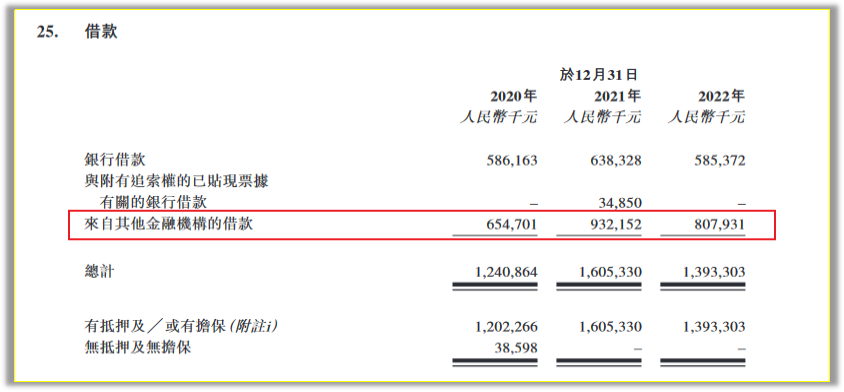

19.2、易点云2020年、2021年、2022年来自其他金融机构的借款情况分析

易点云在招股书第458页【借款】板块中披露,其来自其他金融机构的借款截止2020年12月31日为人民币654701千元、截止2021年12月31日为人民币932152千元、截止2022年12月31日为人民币807931千元。

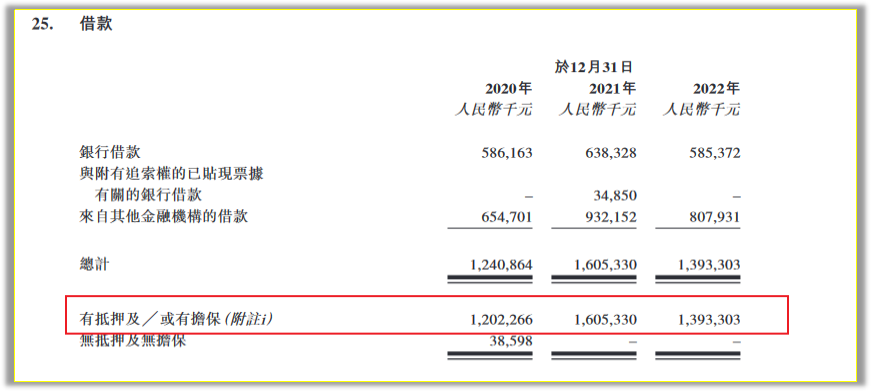

19.3、易点云2020年、2021年、2022年的有抵押及/或有担保借款情况分析

易点云在招股书第458页【借款】板块中披露,其有抵押及/或有担保借款截止2020年12月31日为人民币1202266千元、截止2021年12月31日为人民币1605330千元、截止2022年12月31日为人民币1393303千元。

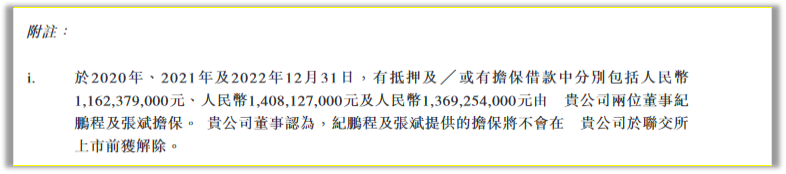

易点云在招股书第459页的附注中又表示,其于2020年、2021年及2022年12月31日,有抵押及/或有担保借款中分别包括人民币1,162,379,000元、人民币1,408,127,000元及人民币1,369,254,000元由 贵公司两位董事纪鹏程及张斌担保。 贵公司董事认为,纪鹏程及张斌提供的担保将不会在贵公司于联交所上市前获解除。

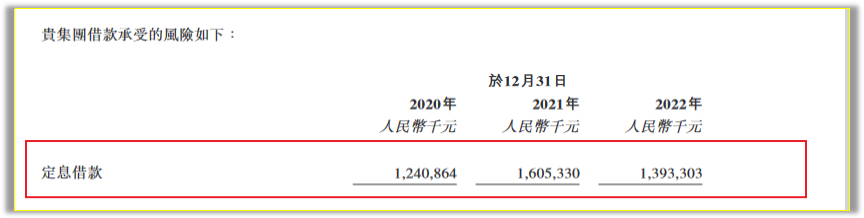

19.4、易点云2020年、2021年、2022年的定息借款情况分析

易点云在其招股书第459页披露,其定息借款截止2020年12月31日为人民币1240864千元、截止2021年12月31日为人民币1605330千元、截止2022年12月31日为人民币1393303千元。

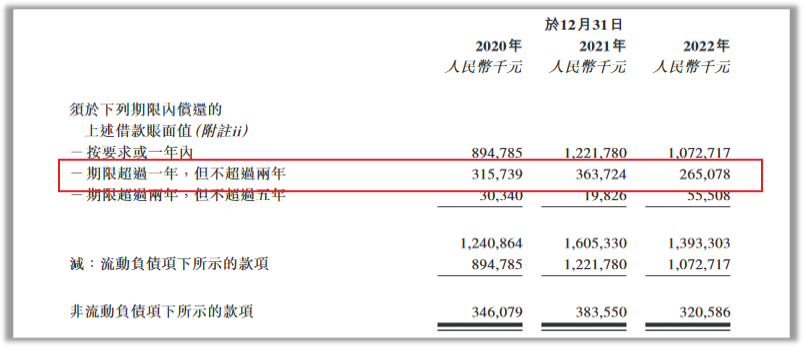

19.5、易点云2020年、2021年、2022年,要偿还的按要求或一年内的借款情况分析

易点云在其招股书458页披露,其按要求或一年内要偿还的借款,截止2020年12月31日为人民币894785千元、截止2021年12月31日为人民币1221780千元、截止2022年12月31日为人民币1072717千元。

19.6、易点云2020年、2021年、2022年,要偿还的期限超过一年但不超过两年的借款情况分析

易点云在其招股书458页披露,其期限超过一年,但不超过两年要偿还的借款,截止2020年12月31日为人民币315739千元、截止2021年12月31日为人民币363724千元、截止2022年12月31日为人民币265078千元。

19.7、易点云2020年、2021年、2022年,要偿还的期限超过两年但不超过五年的借款情况分析

易点云在其招股书458页披露,其期限超过两年,但不超过五年要偿还的借款,截止2020年12月31日为人民币30340千元、截止2021年12月31日为人民币19826千元、截止2022年12月31日为人民币55508千元。

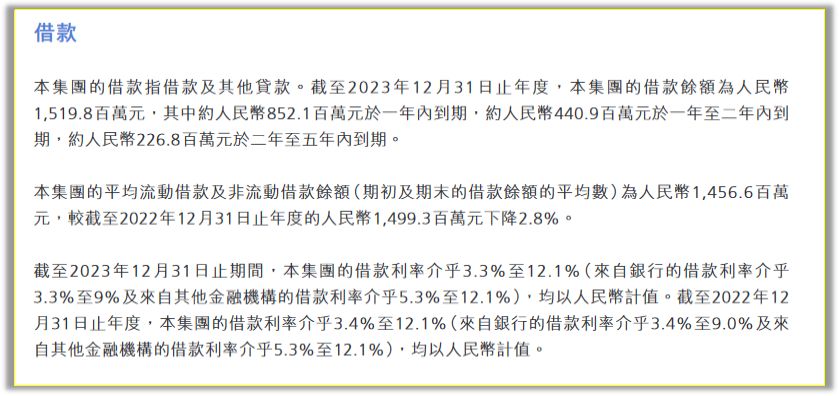

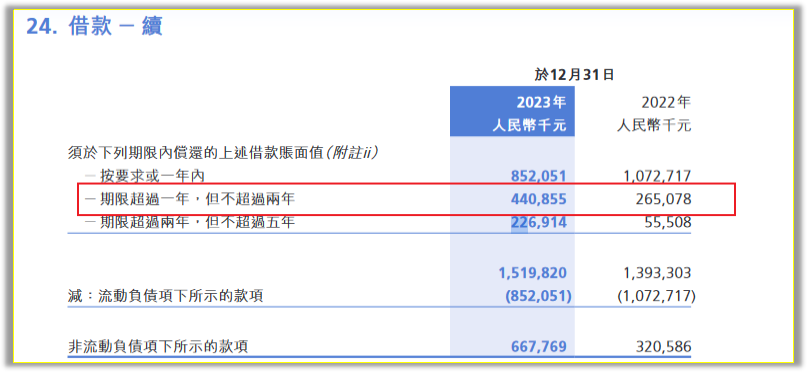

19.8、易点云截止2023年12月31日的借款余额情况分析

易点云在其2023年年报第21页【借款】板块披露,本集团的借款指借款及其他贷款。 截至2023年12月31日止年度,本集团的借款余额为人民币1,519.8百万元,其中约人民币852.1百万元于一年内到期,约人民币440.9百万元于一年至二年内到期,约人民币226.8百万元于二年至五年内到期。

本集团的平均流动借款及非流动借款余额(期初及期末的借款余额的平均数)为人民币1,456.6 百万元,较截至2022年12月31日止年度的人民币1,499.3百万元下降2.8%。

截至2023年12月31日止期间,本集团的借款利率介乎3.3%至12.1%(来自银行的借款利率介乎3.3%至9%及来自其他金融机构的借款利率介乎5.3%至12.1%),均以人民币计值。截至2022年12月31日止年度,本集团的借款利率介乎3.4%至12.1%(来自银行的借款利率介乎3.4%至9.0%及来自其他金融机构的借款利率介乎5.3%至12.1%),均以人民币计值。

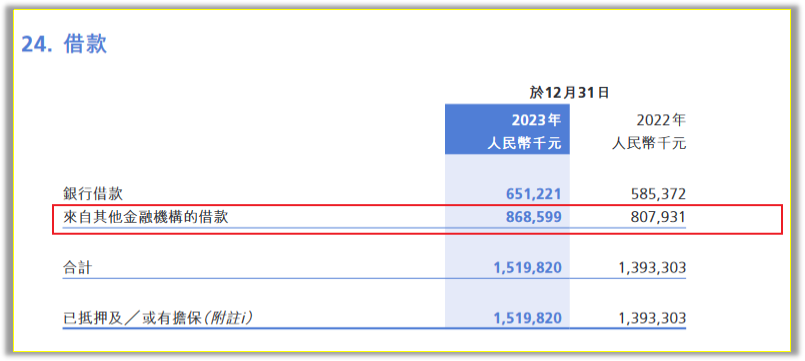

19.9、2023年年报披露,与2022年相比,易点云2023年的银行借款在增加

易点云在其2023年年报第130页【借款】板块披露,截止2022年12月31日,其银行借款为人民币585372千元,截止2023年12月31日,其银行借款为人民币651221千元。

19.10、2023年年报披露,与2022年相比,易点云2023年來自其他金融机构的借款在增加

易点云在其2023年年报第130页【借款】板块披露,截止2022年12月31日,其来自其他金融机构的借款为人民币807931千元,截止2023年12月31日,其来自其他金融机构的借款为人民币868599千元。

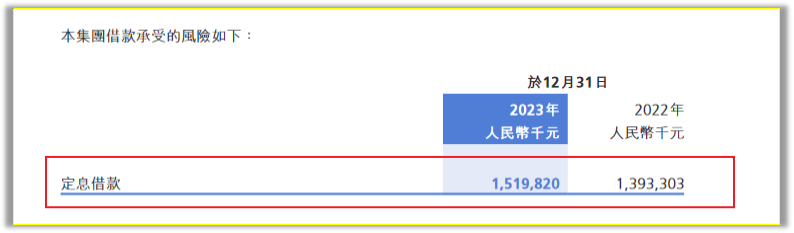

19.11、2023年年报披露,与2022年相比,易点云2023年的定息借款在增加

易点云在其2023年年报第131页披露,截止2022年12月31日,其定息借款为人民币1393303千元,截止2023年12月31日期定息借款为人民币1519820千元。

19.12、2023年年报披露,与2022年相比,易点云2023年要偿还的按要求或一年內的借款在减少

易点云在其2023年年报第131页【借款-续】板块披露,其按要求或一年内要偿还的借款,截止2022年12月31日为人民币1072717千元,截止2023年12月31日为人民币852051千元。

19.13、2023年年报披露,与2022年相比,易点云2023年要偿还的期限超过一年但不超过两年的借款在增加

易点云在其2023年年报第131页【借款-续】板块披露,其期限超过一年,但不超过两年要偿还的借款,截止2022年1月31日为人民币265078千元,截止2023年12月31日为440855千元。

19.14、2023年年报披露,与2022年相比,易点云2023年要偿还的期限超过两年但不超过五年的借款在增加

易点云在其2023年年报第131页【借款-续】板块披露,其期限超过两年,但不超过五年要偿还的借款,截止2022年12月31日为人民币55508千元,截止2023年12月31日为人民币226914千元。

二十、易点云购买的理财产品分析

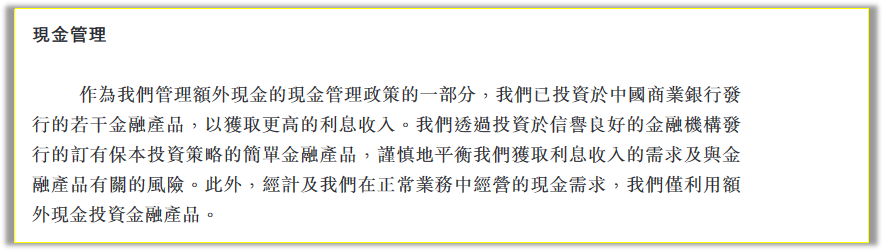

20.1、招股书披露,易点云已投资于中国商业银行发行的若干金融产品

易点云在其招股书第230页【现金管理】板块披露,作为我们管理额外现金的现金管理政策的一部分,我们已投资于中国商业银行发行的若干金融产品,以获取更高的利息收入。我们透过投资于信誉良好的金融机构发行的订有保本投资策略的简单金融产品,谨慎地平衡我们获取利息收入的需求及与金融产品有关的风险。此外,经计及我们在正常业务中经营的现金需求,我们仅利用额外现金投资金融产品。

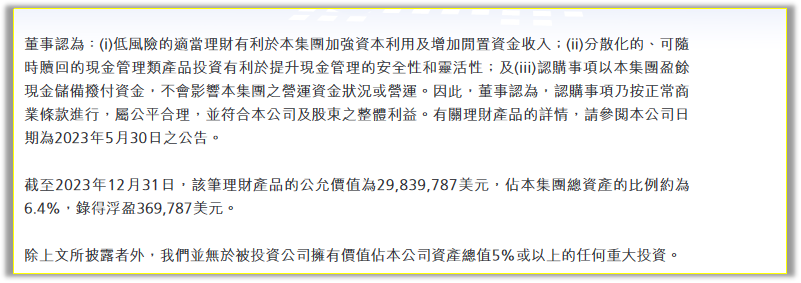

20.2、2023年年报披露,易点云2023年5月已认购一款金额为2947万美元的理财产品

易点云在其2023年年报第22页【所持的重大投资】板块披露,2023年5月,本集团以自有盈余现金认购一款由申万宏源金融产品有限公司发行的可赎回现金管理类理财产品(“理财产品”),认购金额为2,947万美元。就董事经作出一切合理查询后所深知、尽悉及确信,申万宏源金融产品有限公司及其最终实益拥有人均为独立于本公司或其关连人士之第三方。

易点云在其2023年年报第23页披露,董事认为:

(i)低风险的适当理财有利于本集团加强资本利用及增加闲置资金收入;

(ii)分散化的、可随时赎回的现金管理类产品投资有利于提升现金管理的安全性和灵活性;

及(iii)认购事项以本集团盈余现金储备拨付资金,不会影响本集团之营运资金状况或营运。

因此,董事认为,认购事项乃按正常商业条款进行,属公平合理,并符合本公司及股东之整体利益。

截至2023年12月31日,该笔理财产品的公允价值为29,839,787美元,占本集团总资产的比例约为6.4%,录得浮盈369,787美元。除上文所披露者外,我们并无于被投资公司拥有价值占本公司资产总值5%或以上的重大投资。