更新至2022年上市公司数字化转型数据合集(四份数据合集)

一、2000-2022年上市公司数字化转型数据(年报词频、文本统计)

二、2007-2022年上市公司数字化转型数据(年报和管理层讨论)(含原始数据+处理代码+结果)

三、2001-2022年上市公司数字化转型程度指数测算数据(含原始数据+测算代码+计算结果)

四、2001-2022上市公司数字化转型数据(含原始数据+计算代码+计算结果)

目录

一、2000-2022年上市公司数字化转型数据(年报词频、文本统计)

二、2007-2022年上市公司数字化转型数据(年报和管理层讨论)(含原始数据+处理代码+结果)

三、2001-2022年上市公司数字化转型程度指数测算数据(含原始数据+测算代码+计算结果)

四、2001-2022上市公司数字化转型数据(含原始数据+计算代码+计算结果)

下载链接:

一、2000-2022年上市公司数字化转型数据(年报词频、文本统计)

1、时间:2000-2022年

2、来源:上市公司年报、巨潮资讯网

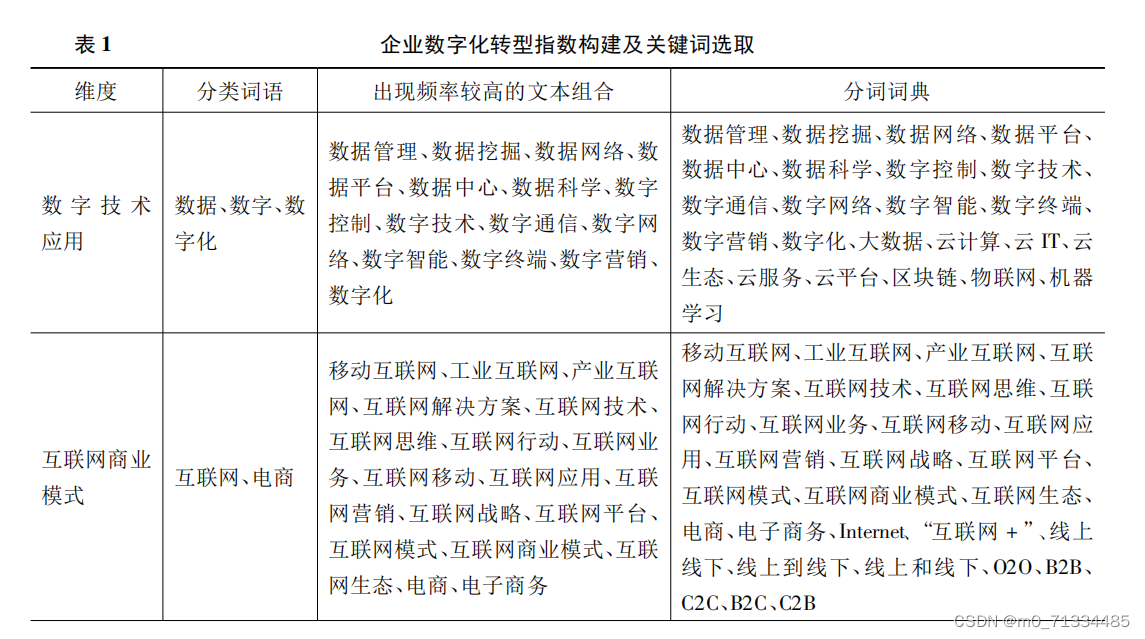

3、方法说明:参考管理世界中吴非(2021)的做法,对人工智能技术、大数据技术、云计算技术、区块链技术、数字技术运用五个维度相关词频进行统计。

参考财贸经济中赵宸宇(2021)的做法,对数字技术应用、互联网商业模式、智能制造、现代信息系统四个维度相关词频进行统计。

3、指标及具体词频:类别、股票代码、股票简称、年报标题、年份、全文-文本总长度、仅中英文-文本总长度、数字化转型程度-A、数字化转型程度-B、人工智能技术-A、大数据技术-A、云计算技术-A、区块链技术-A、数字技术运用-A、数字技术应用-B、互联网商业模式-B、智能制造-B、现代信息系统-B、人工智能、商业智能、图像理解、投资决策辅助系统、智能数据分析、智能机器人、机器学习、深度学习、语义搜索、生物识别技术、人脸识别、语音识别、身份验证、自动驾驶、自然语言处理、大数据、数据挖掘、文本挖掘、数据可视化、异构数据、征信、增强现实、混合现实、虚拟现实、云计算、流计算、图计算、内存计算、多方安全计算、类脑计算、绿色计算、认知计算、融合架构、亿级并发、EB级存储、物联网、信息物理系统、区块链、数字货币、分布式计算、差分隐私技术、智能金融合约、移动互联网、工业互联网、移动互联、互联网医疗、电子商务、移动支付、第三方支付、NFC支付、智能能源、B2B、B2C、C2B、C2C、O2O、网联、智能穿戴、智慧农业、智能交通、智能医疗、智能客服、智能家居、智能投顾、智能文旅、智能环保、智能电网、智能营销、数字营销、无人零售、互联网金融、数字金融、Fintech、金融科技、量化金融、开放银行、数据管理、数据挖掘、数据网络、数据平台、数据中心、数据科学、数字控制、数字技术、数字通信、数字网络、数字智能、数字终端、数字营销、数字化、大数据、云计算、云IT、云生态、云服务、云平台、区块链、物联网、机器学习、移动互联网、工业互联网、产业互联网、互联网解决方案、互联网技术、互联网思维、互联网行动、互联网业务、互联网移动、互联网应用、互联网营销、互联网战略、互联网平台、互联网模式、互联网商业模式、互联网生态、电商、电子商务、Internet、互联网+、线上线下、线上到线下、线上和线下、O2O、B2B、C2C、B2C、C2B、人工智能、高端智能、工业智能、移动智能、智能控制、智能终端、智能移动、智能管理、智能工厂、智能物流、智能制造、智能仓储、智能技术、智能设备、智能生产、智能网联、智能系统、智能化、自动控制、自动监测、自动监控、自动检测、自动生产、数控、一体化、集成化、集成解决方案、集成控制、集成系统、工业云、未来工厂、智能故障诊断、生命周期管理、生产制造执行系统、虚拟化、虚拟制造、信息共享、信息管理、信息集成、信息软件、信息系统、信息网络、信息终端、信息中心、信息化、网络化、工业信息、工业通信

4、参考文献:

吴非,胡慧芷,林慧妍,任晓怡.企业数字化转型与资本市场表现——来自股票流动性的经验证据[J].管理世界,2021,37(07):130-144+10.D

赵宸宇,王文春,李雪松.数字化转型如何影响企业全要素生产率[J].财贸经济,2021,42

5、范围:5331家上市公司,

6、样本量:5.5W+

吴非(2021)的五个维度

人工智能技术:、人工智能、商业智能、图像理解、投资决策辅助系统、智能数据分析、智能机器人、机器学习、深度学习、语义搜索、生物识别技术、人脸识别、语音识别、身份验证、自动驾驶、自然语言处理

大数据技术:大数据、数据挖掘、文本挖掘、数据可视化、异构数据、征信、增强现实、混合现实、虚拟现实

云计算技术:、云计算、流计算、图计算、内存计算、多方安全计算、类脑计算、绿色计算、认知计算、融合架构、亿级并发、EB级存储、物联网、信息物理系统、

区块链技术:区块链、数字货币、、差分隐私技术、智能金融合约

数字技术运用:移动互联网、工业互联网、移动互联、互联网医疗、电子商务、移动支付、第三方支付、NFC支付、智能能源、B2B、B2C、C2B、C2C、O2O、网联、智能穿戴、智慧农业、智能交通、智能医疗、智能客服、智能家居、智能投顾、智能文旅、智能环保、智能电网、智能营销、数字营销、无人零售、互联网金融、数字金融、Fintech、金融科技、量化金融、开放银行

赵宸宇(2021)的四个维度

数字技术应用:数据管理、数据挖掘、数据网络、数据平台、数据中心、数据科学、数字控制、数字技术、数字通信、数字网络、数字智能、数字终端、数字营销、数字化、大数据、云计算、云IT、云生态、云服务、云平台、区块链、物联网、机器学习

互联网商业模式:移动互联网、工业互联网、产业互联网、互联网解决方案、互联网技术、互联网思维、互联网行动、互联网业务、互联网移动、互联网应用、互联网营销、互联网战略、互联网平台、互联网模式、互联网商业模式、互联网生态、电商、电子商务、Internet、互联网+、线上线下、线上到线下、线上和线下、O2O、B2B、C2C、B2C、C2B

智能制造:、人工智能、高端智能、工业智能、移动智能、智能控制、智能终端、智能移动、智能管理、智能工厂、智能物流、智能制造、智能仓储、智能技术、智能设备、智能生产、智能网联、智能系统、智能化、自动控制、自动监测、自动监控、自动检测、自动生产、数控、一体化、集成化、集成解决方案、集成控制、集成系统、工业云、未来工厂、智能故障诊断、生命周期管理、生产制造执行系统、虚拟化、虚拟制造

现代信息系统:信息共享、信息管理、信息集成、信息软件、信息系统、信息网络、信息终端、信息中心、信息化、网络化、工业信息、工业通信

7、范围:5331家上市公司,

8、样本量:5.5W+

二、2007-2022年上市公司数字化转型数据(年报和管理层讨论)(含原始数据+处理代码+结果)

1、时间:2007-2022年

指标:统计年度、证券代码、人工智能技术、区块链技术、云计算技术、大数据技术、数字技术应用、行业代码、行业名称、制造业取两位代码,其他行业用大类、五维度词频数年报合计、数字化转型程度1、五维度词频数管理层讨论合计、数字化转型程度2、是否金融业、是否STPT、高科技行业分组、东中西地区分组、重污染行业分组、所属省份、所属城市(数字化程度1为5维度的词频数总和加一,取自然对数(年报);数字化程度2为5维度的词频数总和加一,取自然对数(管理层讨论))

2、范围:上市公司

3、来源:原始数据整理自csmar,csmar参考了管理世界中吴非(2021),统计了人工智能技术、区块链技术、云计算技术、大数据技术、数字技术应用等5个维度的词频数。

4、参考文献:

吴非,胡慧芷,林慧妍,任晓怡.企业数字化转型与资本市场表现——来自股票流动性的经验证据

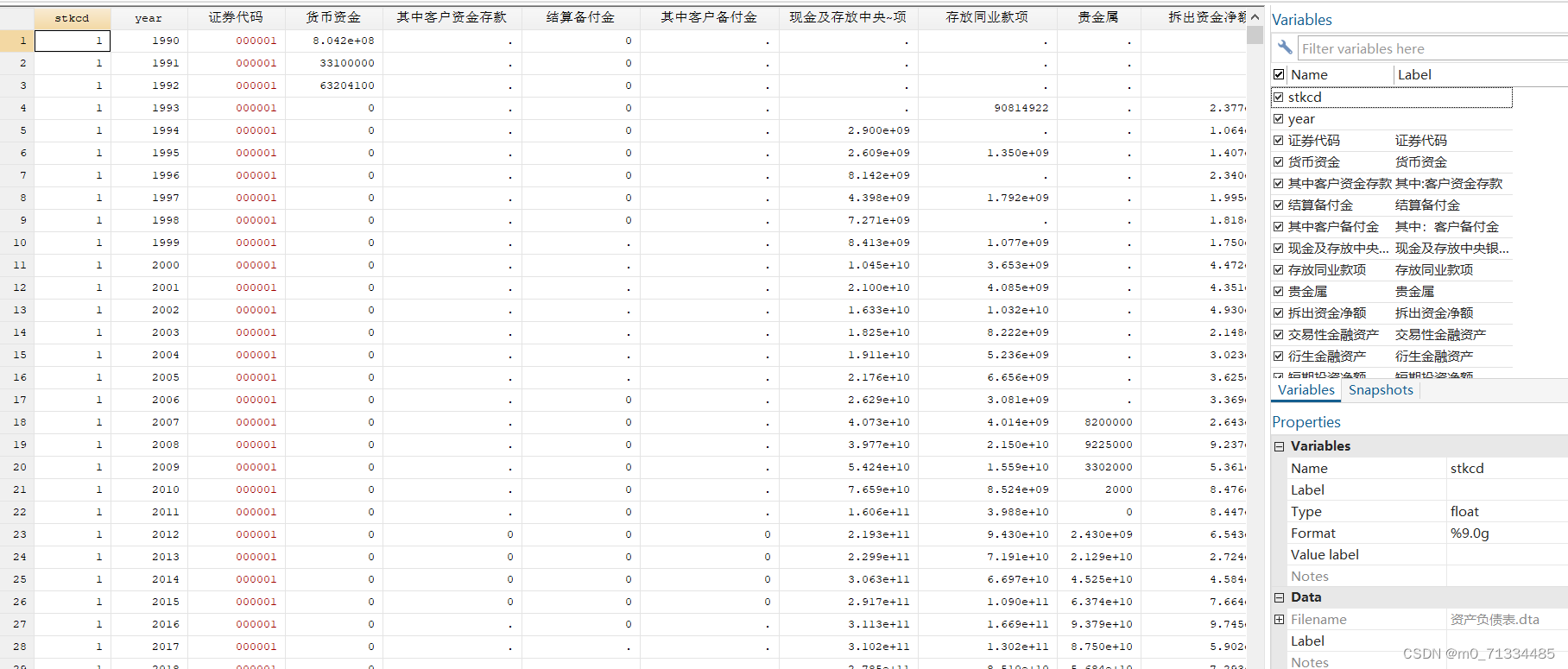

三、2001-2022年上市公司数字化转型程度指数测算数据(含原始数据+测算代码+计算结果)

1、时间:2001-2022年

2、指标:证券代码、证券简称、统计截止日期、是否发生ST或*ST或PT、、是否发生暂停上市、行业代码、行业名称、stkcd、year、省份、区域、成立日期、成立年份、上市年份、是否国有、上市日期;公司代码、上市公司代码、A股股票代码、截止日期、合并标识、调整标识、科目名称、科目代码、期初余额元、期未余额元、原值,

3、范围:A股上市公司

4、来源:原始数据整理自wind

5、测算方法:

1.筛选与数字化转型相关的无形资产项目。检索出包含“软件”“网络”“客户端”“数字控制”“数字技术”“云计算”等关键词的资产项目,赋为数字化转型科目。

2.加总各上市公司数字化转型科目作为数字化转型无形资产。

3.用企业数字化无形资产的对数来衡量企业数字化转型程度(Digit),剔除了金融保险业企业样本,剔除了ST、*ST、PT等财务异样的企业样本,剔除了主要变量数据缺失的样本,所得共34706个样本观测值。为降低异常值的影响,对连续型变量均进行上下1%的缩尾处理。

6、参考文献:企业数字化转型与审计师风险决策(李瑛玫)

四、2001-2022上市公司数字化转型数据(含原始数据+计算代码+计算结果)

1、时间:2001-2022年

2、来源:原始数据整理自wind

3、指标:证券代码、证券简称、统计截止日期、是否发生ST或*ST或PT、是否发生暂停上市、行业代码、行业名称、Stkcd、Year、省份、区域、成立日期、成立年份、上市年份、是否国有、上市日期、公司代码、上市公司代码、A股股票代码、截止日期、合并标识、调整标识、科目名称、科目代码、期初余额元、期未余额元、原值、数字化转型程度

4、计算说明:

,以上市公司财务报告附注披露的年末无形资产明细项中与数字化转型相关的部分占无形资产总额的比例来度量企业的数字化水平。

具体地,当无形资产明细项包含“软件”“网络”“客户端”“管理系统”“智能平台”等与数字化转型技术相关的关键词以及与此相关的专利时,将该明细项目界定为“数字化技术无形资产”,再对同一公司同年度多项数字化技术无形资产进行加总,计算其占本年度无形资产的比例,即为企业数字化转型程度的代理变量。

5、参考文献:

张永珅,李小波,邢铭强.企业数字化转型与审计定价

一、

二、

三、

四、

下载链接:

合集:

更新至2022年上市公司数字化转型数据合集(四份数据合集)(年报词频统计、无形资产衡量等方法)![]() https://download.csdn.net/download/m0_71334485/89197404一、2000-2022年上市公司数字化转型数据(年报词频、文本统计)

https://download.csdn.net/download/m0_71334485/89197404一、2000-2022年上市公司数字化转型数据(年报词频、文本统计)![]() https://download.csdn.net/download/m0_71334485/88623038

https://download.csdn.net/download/m0_71334485/88623038

二、2007-2022年上市公司数字化转型数据(含年报和管理层讨论,吴非老师)(含原始数据+处理代码+结果)![]() https://download.csdn.net/download/m0_71334485/88692379三、2001-2022年上市公司数字化转型程度指数测算数据(含原始数据+测算代码+计算结果)

https://download.csdn.net/download/m0_71334485/88692379三、2001-2022年上市公司数字化转型程度指数测算数据(含原始数据+测算代码+计算结果)![]() https://download.csdn.net/download/m0_71334485/88959196四、2001-2022上市公司数字化转型数据(含原始数据+计算代码+计算结果)

https://download.csdn.net/download/m0_71334485/88959196四、2001-2022上市公司数字化转型数据(含原始数据+计算代码+计算结果)![]() https://download.csdn.net/download/m0_71334485/89135528

https://download.csdn.net/download/m0_71334485/89135528

![[2021年最新]国产时序性数据TDenige入门](https://img-blog.csdnimg.cn/2021031400022064.png?x-oss-process=image/watermark,type_ZmFuZ3poZW5naGVpdGk,shadow_10,text_aHR0cHM6Ly9ibG9nLmNzZG4ubmV0L3FxXzQ0NDkxNzA5,size_16,color_FFFFFF,t_70#pic_center)