今年以来大宗商品持续回暖,黄金、铜等金属表现尤为亮眼,乐观情绪蔓延之际摩根大通站出来提醒,小心回调风险!

摩根大通在最新商品金属周报指出,黄金和铜价的急剧上涨反映了市场对中长期趋势的乐观预期,然而近期涨势可能超出了基本面的短期支撑,投资者需关注潜在的回调风险。

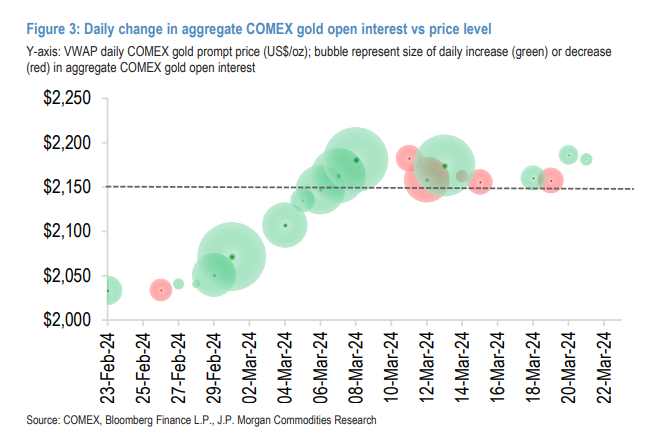

黄金方面,摩根大通表示,3月初买入黄金的净多头仍坚持持有,但最近购买热潮已经有所降温,2150美元/盎司是金价的支撑位,一旦跌破该目标位,可能会引发更大规模的调整,美联储后续降息路径也将影响金价。

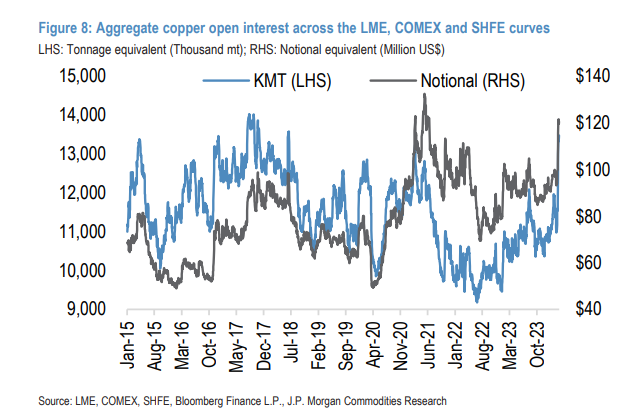

铜价方面,摩根大通认为,3月LME、COMEX和SHFE的铜合约持仓增加超过20%,达到2018年6月以来最高水平,8800美元/吨的关键位都变得尤为重要。铜价可能在8500-8600美元/吨获得支撑,中国铜市场的供应收紧态势仍有待观察。

2150美元/盎司是金价重要支撑位

摩根大通指出,3月初以来,黄金价格出现突破性增长,但随后走势更加平稳,在2150美元/盎司以上得到支撑,最近的黄金购买热潮已经有所降温。

截至上周二(3月19日)的CFTC交易员承诺数据显示,管理基金期货净多头头寸略有增加,增加了约1.8千手至约14.3万手,而期货和期权净头寸减少了约2千手至15.7万手;过去一周半的时间里,COMEX黄金总持仓兴趣稳定在约54万份合约。

2150美元/盎司是迄今为止金价获得支撑的重要水平。FIFO流动模型显示,大约60%的3月累计流入,约11.5万手可能是以2150美元或以上的价格买入。

摩根大通补充称,一旦跌破2150美元/盎司,将触发三月初建立的持仓解除,进而导致价格更急剧地向下修正,可能会推动价格回到2050美元/盎司。不过从宏观因素来看,在美联储今年6月开始的降息周期支持下,金价将在本年晚些时候持续上涨。

铜价可能在8500-8600美元/吨获得支撑

铜价本月也经历了显著上涨,LME、COMEX和SHFE的铜持仓兴趣合约增加了超过20%。这表明市场对铜的中长期走势持乐观态度。

摩根大通指出:

在3月18日价格达到每吨9100美元的峰值后,LME三个月期铜价格在上周结束时下跌,周环比下降约2.3%,至每吨8866美元。

尤其是3月份,显示出流动性的显著影响。大约70%的3月铜流入可能是在8800美元/吨或以上的价格买入,若跌破此位可能引发更大幅度的调整。

此外,摩根大通提醒,铜价能否持续上涨,中国铜市场的供应收紧形势是关键。尽管上海期货交易所铜库存小幅减少,但进口套利和溢价仍然疲弱,显示出市场紧张度提升迹象还不足。

尽管存在短期风险,但中期来看,摩根大通对铜在未来一年结构性需求看好,认为在8500−8600美元/吨附近价格可能再次得到支撑。

继高盛之后,摩根大通也首次覆盖“AI妖股”超微电脑,给予“超配”评级。

3月25日,摩根大通分析师Samik Chatterjee团队发布最新报告,首次给予超微电脑(SMCI)“超配”评级,设定其到12月的目标价为1150美元,意味着当前股价仍有10.4%的上升空间。

摩根大通认为,作为AI计算市场的领导者,随着AI模型训练、检索增强生成(Retrieval-Augmented Generation)以及AI推理工作负载的需求增长,超微公司预计将将保持领先地位。

报告指出,AI服务器市场的快速扩张是支撑超微电脑股价上涨的主要动力。去年以来,受益于作为AI基础设施的服务器需求持续强劲,超微电脑的股价已经飙涨超10倍,今年以来涨幅超200%。

受益于服务器需求持续强劲

考虑到其将受益于AI服务器市场和AI解决方案TAM的迅速扩张,报告对超微电脑持乐观态度。

摩根大通预计,超微电脑的营收复合年增长率(CAGR)在2023-2027财年间将达43%,虽然此前由于客户定价能力导致公司毛利率有所下滑,但随着AI服务器需求持续强劲,定价提升将推动毛利率恢复。

基于对市场潜力和公司盈利能力的考量,摩根大通认为,超微电脑能够在迅速扩张的市场中找到增长机会,将其到今年12月的目标价设为1150美元,目标市盈率为24倍。

其他盈利指标方面,报告预计2023-2025年间,超微电脑的调整后每股收益(EPS)呈增长趋势,将由2023年的11.81美元增长到2025年的30.00美元;营收在此期间预计从71.23亿美元增长到207.72亿美元。

摩根大通预计,到2028年,AI服务器市场规模将从2023年的410亿美元增长至2830亿美元,而超微电脑将凭借其优势在2027-2028年间占到该市场10%到15%的份额。

摩根大通在报告中指出:

“虽然24倍的目标市盈率较目前的36倍有所折让,但对于这家在2023年平均市盈率为15倍的公司来说,仍然是一个很大的溢价。”

“人工智能带动的强劲需求与公司产品组合的迭代改进相吻合,该公司正处于结构性更好的行业背景中。”

![慧天[HTWATER]与主流耦合模拟软件模拟结果都对比](https://img-blog.csdnimg.cn/img_convert/9565e09d0b58c36b76a2384d4c697919.webp?x-oss-process=image/format,png)