https://zhuanlan.zhihu.com/p/364253497

https://zhuanlan.zhihu.com/p/46714763

https://blog.csdn.net/u013250861/article/details/123029585

1.1 混淆矩阵

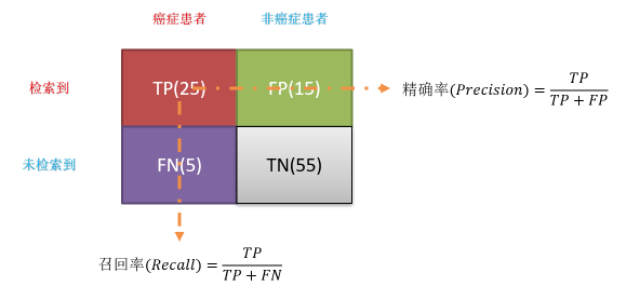

在介绍评价指标之前,我们首先要介绍一下混淆矩阵(confusion matrix)。

混淆矩阵本身是对于预测结果的一个粗略评价,可以让我们对预测结果和原始数据有一个宏观的了解。同时我们也会在计算后面的评价指标时用到混淆矩阵中的数。

混淆矩阵里面有四个格子,包含了我们在进行一个二分类预测的时候,预测结果所有可能出现的情况。也就是说,对于任何一个样本进行预测以后,预测结果一定属于这四个格子的其中一个:

True Positive(TP)表示实际上这个样本为Positive,模型也把这个样本预测为Positive的情况。这是我们预测正确的部分。

True Negative(TN)表示实际上这个样本为Negative,模型也把这个样本预测为Negative的情况。这是我们预测正确的部分。

False Positive(FP)表示实际上这个样本为Negative,但是模型预测为了Positive的情况。这是预测错误的部分,也是统计学上的第一类错误。

False Negative(FN)表示实际上这个样本为Positive,但是模型预测为了Negative的情况。这是预测错误的部分,也是统计学上的第二类错误。

1.2 准确率ACC

Accuracy,中文为准确率,指的是 预测正确的样本数除于样本数总数。

计算公式为:

通常我们没有负样本:

acc = TP / (TP+FP)

| 优点 | 缺点 |

|---|---|

- 准确率的优点是比较简单直观。 - 通常我们在如下情况的时候使用Accuracy: - 数据集是平衡的; - 我们要向对于机器学习与数据科学不熟悉的人解释我们的模型; - 每一类label对我们来说是一样重要的。因为Accuracy同时考虑了Positive samples和Negative samples。 | 不适用于不平衡数据 |

例:我们要预测当天是否会发生地震。

由于在某一天内不会发生地震的概率可能性接近99.99%,模型会倾向于无脑地把所有的日子全部预测为不会发生地震,这样它的accuracy将会高达99.99%,只有在那0.01%的、会发生地震的日子是预测错的。

这样的模型虽然accuracy非常高,但是没有任何意义。毕竟我们要的就是在这0.01%的日子把地震预测出来,你全部预测成“没有地震”了要你还有什么用。

在这种情况下,accuracy显然是一个非常差的指标,它无法衡量一个模型的真实预测能力。

1.3 精确率Precision

Precision,中文为精确率或者精度,指的是在我们预测为True的样本里面,有多少确实为True的。在信息检索领域,precision也被称为“查准率”。

其公式为:

如果我们要求precision高,那么我们是在“求精”,也就是我们不指望着把所有的positive samples都找出来,但是我们希望在我们挑出来的人里面,各个都要是“精英”;“被选中的这批人”一定要干净、纯粹,那些“鱼目混珠”的negative sample越少越好。哪怕是有些“潜力股”被我们放走了也在所不惜。

我们可以把高precision的模型看做是一个谨小慎微、小心翼翼的“检察官”,他对“质”的要求很高,哪怕我抓到的人很少也没关系,但只要是我抓出来的人,就一定是犯过事的。他绝不冤枉一个好人。

Precision的分母是我们预测的结果。也就是,我们三下五除二对所有的样本进行预测,交了一份答卷以后,看看我们预测为True的样本里面真的是True的比例有多大,所以叫做precision精确率。简记为“Precision对应着预测”。

(二)什么情况下我们要求Precision要高?

当“把一个实际是False的样本错标为True”的成本很高,但是“把一个实际是True的样本错标为False”成本很低的时候。

也可以简记为:“冤假错案”成本高,“漏网之鱼”成本低。

这里我们举一个例子。

例:判断一封邮件是否是垃圾邮件,是则为True,否则为False。

“冤假错案”成本高:我们知道,邮件沟通相比于微信、短信、电话,一般是用于较为正式的场合,传达了重要的、高价值的信息。这时候,如果我们把一封正常(False)的邮件标记为垃圾邮件(True),这个错误的代价对我们来说太高了,说不定人家几百万的合同、学校的录取通知书、某一产品的注册确认信息就被你标记为垃圾邮件了。

“漏网之鱼”成本低:如果有一些垃圾邮件没有被标记出来,这个的成本是非常低的,大不了就是用户看见了垃圾邮件,多花几秒钟瞟一眼,然后退出来。也就是几秒钟的时间成本。

这时候,我们就要求标记“垃圾邮件”的过程要“求精不求多”,必须一定是“垃圾邮件”才能被我们标记为True,哪怕代价是放过几只漏网之鱼也没关系。因此,在这个案例中,我们要求precision要高。

1.4 召回率recall

召回率(Recall)又叫查全率,它是针对原样本而言的,它的含义是在实际为正的样本中被预测为正样本的概率,其公式如下:

精准率=TP/(TP+FN)

**召回率的应用场景:**比如拿网贷违约率为例,相对好用户,我们更关心坏用户,不能错放过任何一个坏用户。因为如果我们过多的将坏用户当成好用户,这样后续可能发生的违约金额会远超过好用户偿还的借贷利息金额,造成严重偿失。召回率越高,代表实际坏用户被预测出来的概率越高,它的含义类似:宁可错杀一千,绝不放过一个。

1.5 精准率和召回率的关系,F1分数

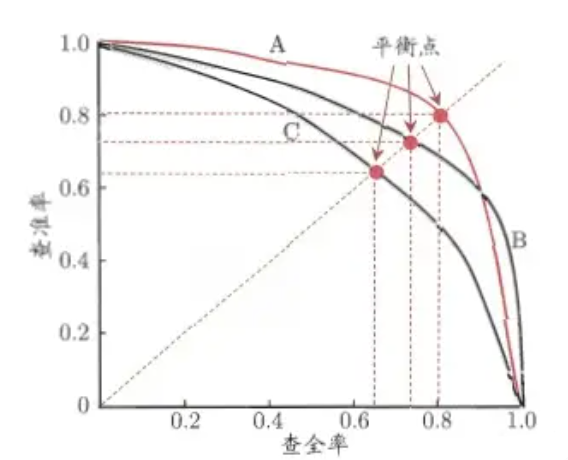

通过上面的公式,我们发现:精准率和召回率的分子是相同,都是TP,但分母是不同的,一个是(TP+FP),一个是(TP+FN)。两者的关系可以用一个P-R图来展示:

** 如何理解P-R(查准率-查全率)这条曲线?**

有的朋友疑惑:这条曲线是根据什么变化的?为什么是这个形状的曲线?其实这要从排序型模型说起。拿逻辑回归举例,逻辑回归的输出是一个0到1之间的概率数字,因此,如果我们想要根据这个概率判断用户好坏的话,我们就必须定义一个阈值。通常来讲,逻辑回归的概率越大说明越接近1,也就可以说他是坏用户的可能性更大。比如,我们定义了阈值为0.5,即概率小于0.5的我们都认为是好用户,而大于0.5都认为是坏用户。因此,对于阈值为0.5的情况下,我们可以得到相应的一对查准率和查全率。

但问题是:这个阈值是我们随便定义的,我们并不知道这个阈值是否符合我们的要求。因此,为了找到一个最合适的阈值满足我们的要求,我们就必须遍历0到1之间所有的阈值,而每个阈值下都对应着一对查准率和查全率,从而我们就得到了这条曲线。

有的朋友又问了:**如何找到最好的阈值点呢?**首先,需要说明的是我们对于这两个指标的要求:**我们希望查准率和查全率同时都非常高。**但实际上这两个指标是一对矛盾体,无法做到双高。图中明显看到,如果其中一个非常高,另一个肯定会非常低。选取合适的阈值点要根据实际需求,比如我们想要高的查全率,那么我们就会牺牲一些查准率,在保证查全率最高的情况下,查准率也不那么低。

F1分数

但通常,如果想要找到二者之间的一个平衡点,我们就需要一个新的指标:F1分数。F1分数同时考虑了查准率和查全率,让二者同时达到最高,取一个平衡。F1分数的公式为 = **2查准率查全率 / (查准率 + 查全率)。**我们在图中看到的平衡点就是F1分数得来的结果。

1.6 ROC/AUC的概念

1. 灵敏度,特异度,真正率,假正率

在正式介绍ROC/AUC之前,我们还要再介绍两个指标,**这两个指标的选择也正是ROC和AUC可以无视样本不平衡的原因。**这两个指标分别是:灵敏度和(1-特异度),也叫做真正率(TPR)和假正率(FPR)。

灵敏度(Sensitivity) = TP/(TP+FN)

特异度(Specificity) = TN/(FP+TN)

- 其实我们可以发现灵敏度和召回率是一模一样的,只是名字换了而已。

- 由于我们比较关心正样本,所以需要查看有多少负样本被错误地预测为正样本,所以使用(1-特异度),而不是特异度。

真正率(TPR) = 灵敏度 = TP/(TP+FN)

假正率(FPR) = 1- 特异度 = FP/(FP+TN)

下面是真正率和假正率的示意,我们发现**TPR和FPR分别是基于实际表现1和0出发的,也就是说它们分别在实际的正样本和负样本中来观察相关概率问题。**正因为如此,所以无论样本是否平衡,都不会被影响。还是拿之前的例子,总样本中,90%是正样本,10%是负样本。我们知道用准确率是有水分的,但是用TPR和FPR不一样。

这里,TPR只关注90%正样本中有多少是被真正覆盖的,而与那10%毫无关系,同理,FPR只关注10%负样本中有多少是被错误覆盖的,也与那90%毫无关系,所以可以看出:如果我们从实际表现的各个结果角度出发,就可以避免样本不平衡的问题了,这也是为什么选用TPR和FPR作为ROC/AUC的指标的原因。

或者我们也可以从另一个角度考虑:条件概率。我们假设X为预测值,Y为真实值。那么就可以将这些指标按条件概率表示:

精准率 = P(Y=1 | X=1)

召回率 = 灵敏度 = P(X=1 | Y=1)

特异度 = P(X=0 | Y=0)

从上面三个公式看到:如果我们先以实际结果为条件(召回率,特异度),那么就只需考虑一种样本,而先以预测值为条件(精准率),那么我们需要同时考虑正样本和负样本。所以先以实际结果为条件的指标都不受样本不平衡的影响,相反以预测结果为条件的就会受到影响。

![[Spark SQL]Spark SQL读取Kudu,写入Hive](https://img-blog.csdnimg.cn/06e551a7a0d54922bff511126b300587.png)