文|琥珀食酒社

作者 | 宏一

春节的高端局酒桌上,“非茅即五”是很多人都会做的选择。前者是酱香型白酒的天花板,但后者却是浓香型白酒的“后来者”。

浓香型白酒的“鼻祖”,实际是坐拥国宝级窖池的泸州老窖,其上市时间也比茅台早了整整7年。而泸州老窖的超级大单品国窖 1 573 ,也一直是高端酒局的“常客”。

只是,哪怕2023年8月泸州老窖将国窖1573的出厂价调至了980 元——比飞天茅台的出厂价还贵11元,国窖1573的产品力在消费市场,也仍是比茅台、五粮液要弱。

这也使得,国窖1573虽然让泸州老窖在利润表现上能按“茅五泸”排座次,但在营收规模上,“浓香鼻祖”泸州老窖不仅被五粮液后来居上,甚至连洋河股份都追不上。

明明是“浓香鼻祖”开场的“顺风局”,还手握国窖1573“能打”的大单品,为何泸州老窖在消费心智上不仅被茅台、五粮液甩开了一大截,甚至还得与洋河股份、山西汾酒争“老三”?

1

泸州老窖本可以像茅台一样,在浓香型白酒市场傲视群雄,但却把“王炸”打成了“对三”,搞得连“老三”的地位都难保。

泸州老窖的历史,可以追溯到明朝万历年间。泸州武举人舒承宗,借势泸州地处沱江与长江交汇处的这一“西蜀门户”位置,创办了舒聚源酿酒坊——泸州老窖的前身。

自舒聚源酿酒坊筑窖酿酒以来,450多年,泸州老窖的窖池持续酿造,从未易址,浓香血统始终纯正。

新中国成立后,泸州老窖也是首个实现百万级规模的酒企。五粮液虽然也不差,但彼时的五粮液,因为宜宾遭受过日军轰炸已经有十多年断产,还在着手恢复生产酿造中。泸州老窖还派出了泸州的酿酒技师,帮助五粮液重建酒窖,向宜宾酿酒工人传授浓香工艺,助力五粮液重新恢复生产。

开句拿着这样一把“王炸”牌,却没能登顶白酒市场,因为泸州老窖打了两次“错牌”。

1988年,国务院提出放开名烟名酒价格,实行市场调节,是第一次。

这一年,泸州老窖的年产量已经达到了四川其他四个名酒厂——郎酒、剑南春、五粮液、全兴的总和。根本不愁卖的泸州老窖,没有嗅到市场经济下,爬上高端白酒金字塔尖的机会。

对于泸州老窖来说,千年文化、百年传承、技术顶尖、市场向好,已经够有排面了,还要怎么高端?

诶,泸州老窖心思还是太单纯了。你得涨价啊,你得饥饿营销啊,你的国窖1573得往更高端的塔尖上钻啊,你得让自己在市场形成物以稀为贵的追捧之势啊!

看看那些在中国市场所向披靡的奢侈品,不就是不停地循环涨价、缺货的套路,让消费者生怕在下一轮涨价之前买不到而趋之若鹜么。

最先看透这一点的,是五粮液。

从1989年开始,五粮液走上了涨价之路,产品价格依次超过泸州老窖、茅台,一路涨成中国白酒行业最名贵的酒。

卖得贵必然高端啊,这种简单粗暴的套路,消费者还真买单。

毕竟在中国的白酒消费市场,白酒本来代表的就是社交牌面,贵的酒就不是自己喝的,而是拿出去镇场子的。

本来当时茅台、五粮液、泸州老窖这些品牌都不相上下,但五粮液最先成为最贵的酒,排面不就来了嘛。反正请客送礼就是这样,只挑贵的,不挑对的。

靠涨价站在了高端的金字塔尖,搞定了消费心智,五粮液趁势扩大产能,就直接把“浓香鼻祖”泸州老窖,往下挤掉了好几个lever。

在高端市场所向披靡之际,五粮液还孵化出上百个产品系列,上千个子品牌,把泸州老窖远远甩在身后。从此市场再无泸香型之说,而提起浓香型,五粮液就是当之无愧的代表品牌。

从此,白酒市场就是五粮液和茅台在顶峰你追我赶。看着这个本可以属于自己的热闹,泸州老窖怕是后牙槽都咬碎了,但还得和血吞。

2

其实泸州老窖挺会在历史经验中吸取教训,只是又在不恰当的时机,打出了不恰当的牌。

高端白酒的排面,使得商务场合经常出现“吃饭一千块、喝酒一万块”的现象。尤其是政务消费场合。于是,2012年一声“三公”消费禁令落在了白酒市场,并引发了不小的市场地震,茅台、五粮液以及泸州老窖价量齐跌。

尽管如此,泸州老窖竟然将旗舰产品国窖1573提价了。

也不知道泸州老窖的涨价逻辑是不是这样:“三公”消费禁令压缩了高端白酒的消费市场,趁机涨一波价,高调地强调自己的高端,就会被存量消费群体选择。

只能说“浓香鼻祖”的鼻子不是很灵,这么硬的政策,都在夹着尾巴做人,还跳出来涨价表示自己很贵,就算买酒的敢买,喝酒的他也不敢喝啊。

该涨价的时候没反应过来,不该涨价的时候偏偏头铁,谁看了不得给泸州老窖竖个大拇哥呢!

这种特殊时期,泸州老窖早就不该玩五粮液玩剩下的涨价套路了,因为彼时的五粮液,也已经被茅台踹下白酒一哥的神坛了。

存量时期,白酒真正的高端价值,并不仅仅是产品价格卖得贵,而是品牌必须具有含金量。

五粮液登顶白酒王座,就是靠的品牌多,在增量市场攻城略地,但这也使得其品牌价值被稀释,在存量市场毫无竞争力。

茅台则是出台了《品牌管理办法》,砍品牌、减产品,高筑品牌价值护城河,从此在第一的位置上一骑绝尘,追赶者难以望其项背。酱香型白酒,也就此力压浓香型白酒,随着茅台的强势崛起而搅动风云。

而泸州老窖在跌了两次跟斗之后,也迅速认命了,只求保住市场老三的地位。但洋河股份不想给他这个机会。

泸州老窖提价国窖1573的行为其实只持续不到两年就以主动降价来顺应市场。只是,这个时候洋河股份早已经趁虚而入,推出不同系列“次高端”产品,让目标消费者“低调地享受世界”。与此同时,与泸州老窖同为四大名酒的清香型白酒开创者山西汾酒,也以惊人的业绩成为能追赶泸州老窖的一匹黑马。

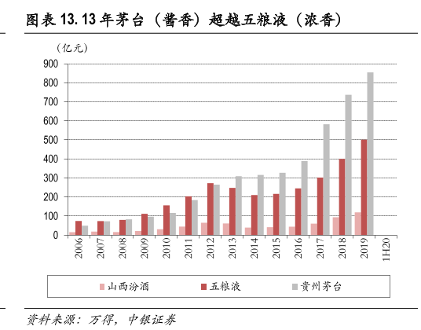

自此之后,白酒市场格局非常稳定,老大老二稳定不变,老三则由洋河、泸州老窖、汾酒稳定“争夺”,但从营收规模来看,泸州老窖的优势每况愈下,不仅掉队洋河,还在2022年被汾酒超越。

这境地,泸州老窖,怕是要哭晕在自家450多年的老窖池。

3

如今,整个白酒市场,除了茅台老大哥,谁都不太好过。在集体去库存的动作下,寻找新的增长点也是当下的标准做法。

跨界就成了酒企们最先想到的解题思路。

虽然茅台与瑞幸的酱香拿铁,引爆了白酒的跨界玩法,但实际上,泸州老窖在跨界的路上也玩得不亦乐乎。

美妆是泸州老窖最喜欢的跨界领域。

早在2016年,泸州老窖就与气味图书馆合作推出过香水,2018年泸州老窖又推出了“顽味”定制香水,这两次跨界,均引发过现象级的讨论。之后的2020年,泸州老窖又与苍南老中医化妆品合作推出了酒糟面膜,但反响就比较一般了。

百年泸州老窖,来到Z世代当道的消费市场后,似乎长出了拥有一颗少女心,对美妆赛道格外执着。

2023年底,泸州老窖又在自己感兴趣的领域有了新动作,发布“中国酒粕美妆”系列,推出了面膜、沐浴露和洗发水三款产品。虽然这几款产品目前在电商平台上还没有上架,泸州老窖也没有为此造势宣传,但做惯了男性生意的泸州老窖,似乎真的想掺和一脚“她经济”。

倒也不是不可行,美妆是高利润行业已是共识,在有利可图的情况下,研发出酒粕有益成分的美妆产品,只要能论证功效,大抵也是会有市场。

毕竟神,被宝洁收购的日本高端美妆品牌SKII,其王牌产品“神仙水”,核心成分便是提取自酒粕;而另一个日本美妆品牌PDC,核心产品也是基于酒粕精华的面膜产品。

在成分党风行的美妆市场,专攻酒粕精华的美妆品牌,还真是有缺口。而泸州老窖450多年的老窖池,能讲出来的故事,或许比SKII还动听。

当然,这也只是泸州老窖能寻求增量的一个方向。用来扩充产业版图也可以,但卖酒的主业务所面临的库存与价格倒挂的问题,却不能因为寻找新增长点就自动解决了。

茅台可以靠强大的品牌力和稀缺性,上调飞天茅台的出厂价,帮助经销商清理存货,但其他品牌就没能力这么做了。并且,当茅台都开始去库存了,其他品牌的压力只会更大。

就茅台这堪比货币的流通能力,都不想茅台给自己清点库存出来呢?

其实,泸州老窖如果不是非得争“老三”的话,在行业整体下行的情况下,表现已经算不错了。

翻看2023年的前三季度财报,泸州老窖营收219.4亿元,同比增长25.21%;净利润105.7亿元,同比增长28.58%。同期,洋河股份的营收为302.9亿元,同比增长14.35%,净利润102亿元,同比增长12.47%。

虽然营收上泸州老窖不及洋河股份,但泸州老窖净利润却领先于洋河。

当然,同期财报汾酒的营收表现也比泸州老窖要好,但利润也是不及泸州老窖。并且,清香型白酒相较于其他香型的白酒在高端市场的竞争力不足,汾酒在高端白酒市场的话语权一直缺失。在这一点上,汾酒和泸州老窖并不在一个竞争维度。

如果非要执着于当“老三”,在两次打错了牌之后,泸州老窖不妨一边在当下的市场里苟住,一边学学茅台做深做厚品牌价值,拿回“浓香鼻祖”品牌优势。

*本文图片均来源于网络

扎根新消费,探索新商业,研究消费者、观察产业链。