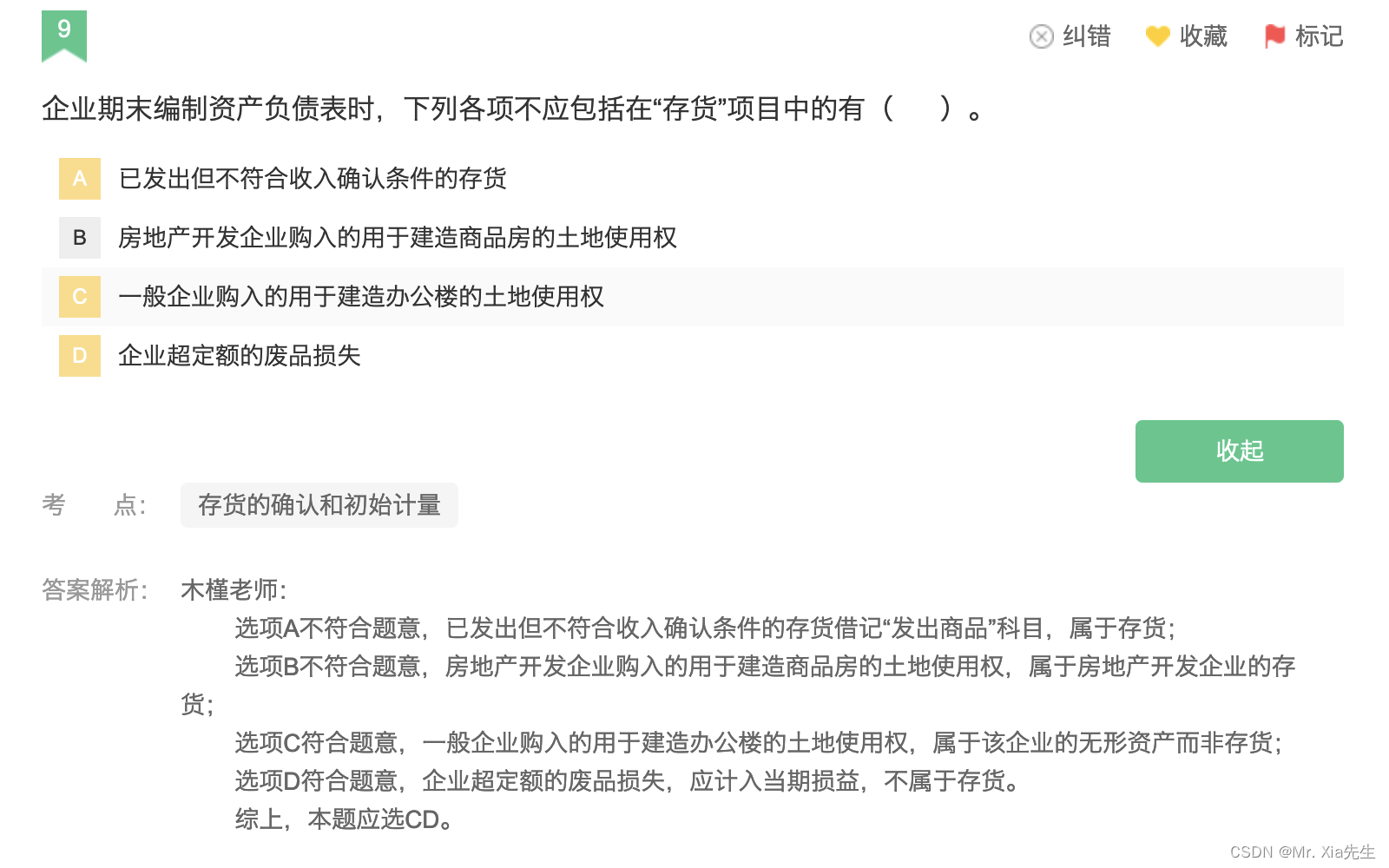

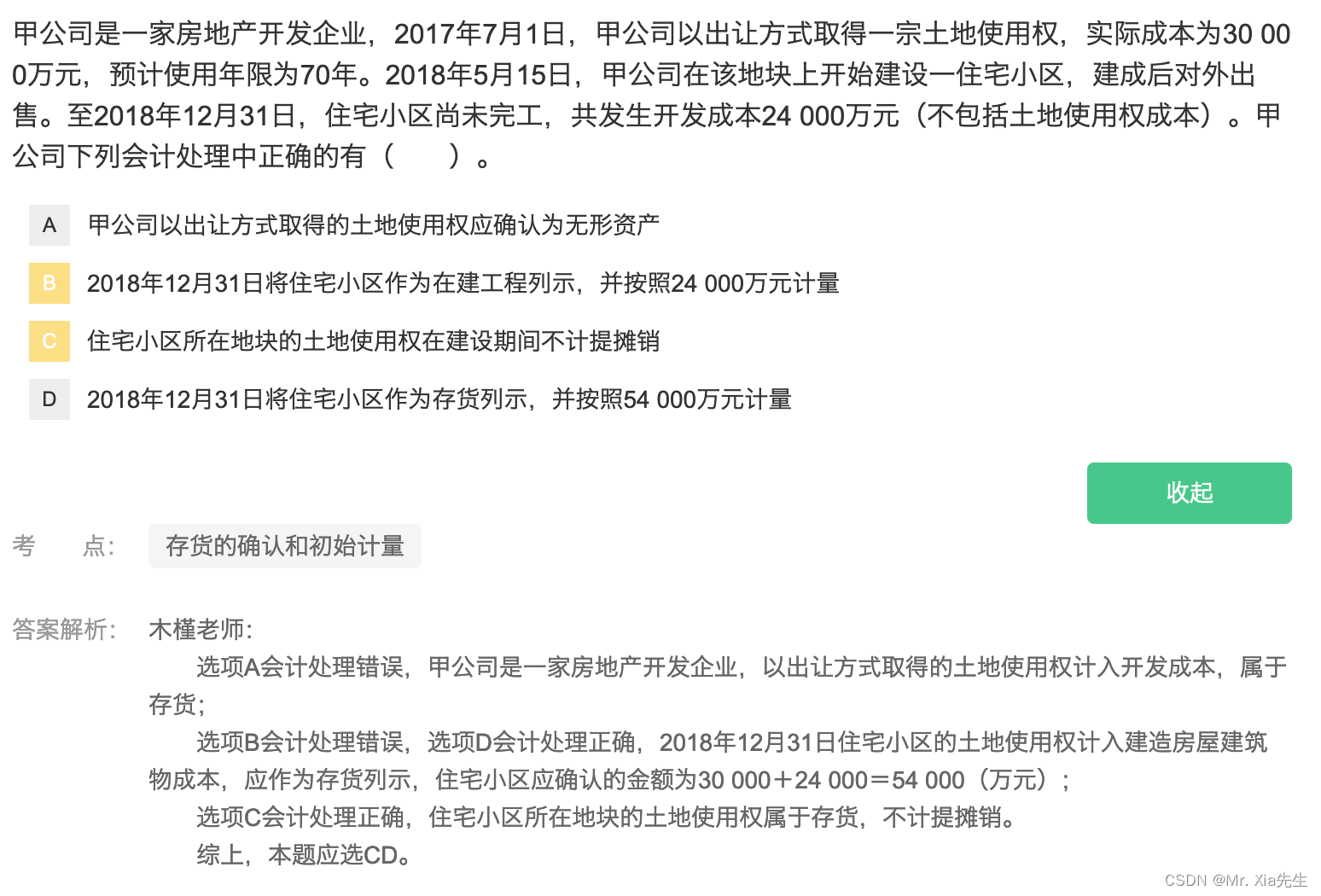

1. 存货的确认和初始计量

大元公司为增值税一般纳税人,增值税税率为13%。

这句话好像没有用

2019年购入材料300公斤,收到增值税发票注明价款1800万元,增值税税额是234万元。

增值税是在价款的基础上收取的,所以这批材料的价值就是1800万元。

另发生运输费用并取得增值税专用发票注明价款20万元,增值税税额1.8万元。

增值税是在价款的基础上收取的,所以这批材料的价值应该加上运输费用20万元。

验收入库296公斤,合理损耗4公斤,就不需要扣减了。

【真无语,会计就是合理计算就行,至于这道理归谁的说不清楚。】

包装费用和在途保险费用6万元和5.4万元及其他可归存货采购成本的费用,包括运输途中发生的合理损耗。

1800+20+6+5.4=1831.4万元

Dr. Inventory

Cr. Bank

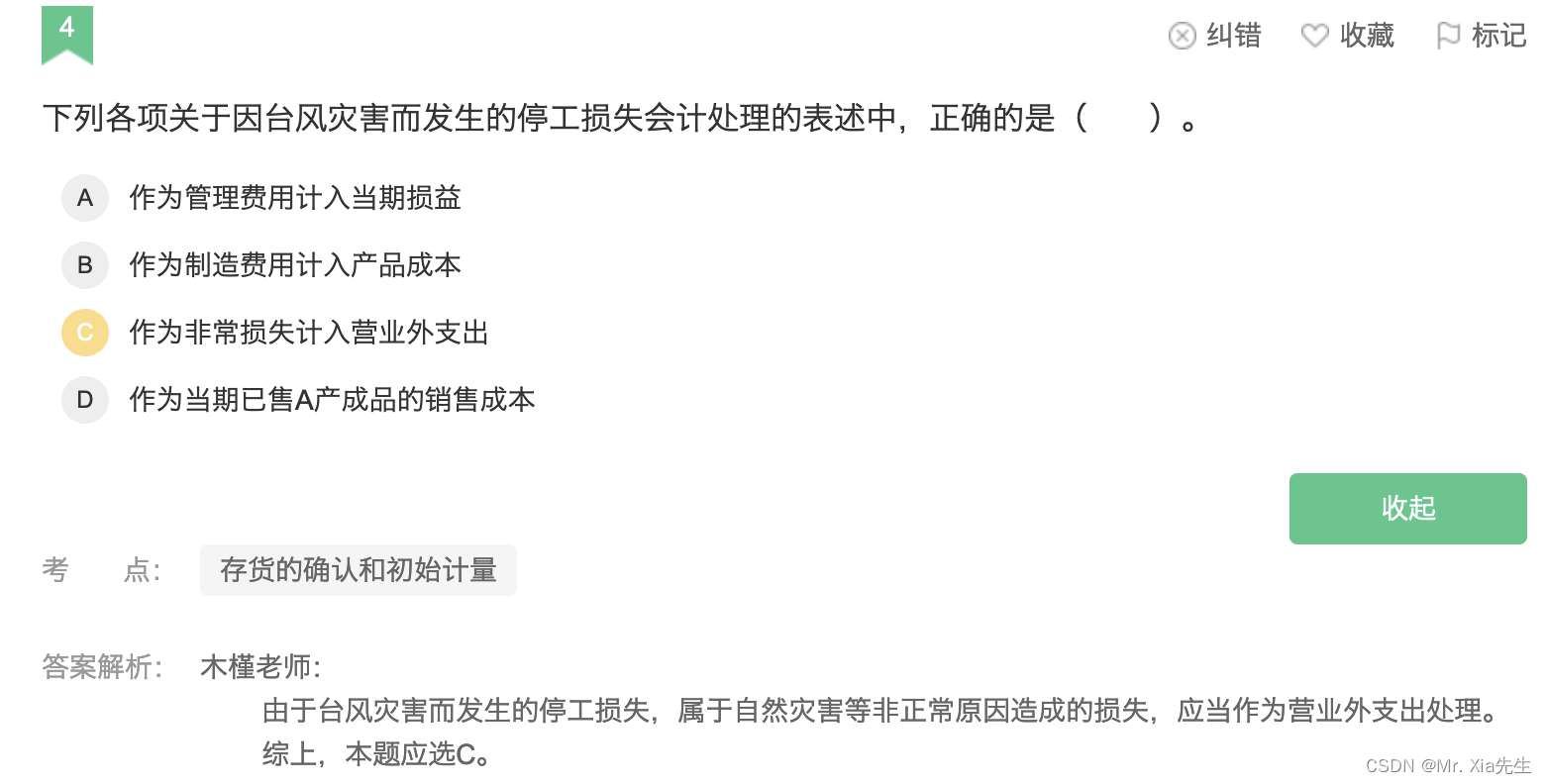

当发生非合理损耗时,直接扣减不合理部分即可。

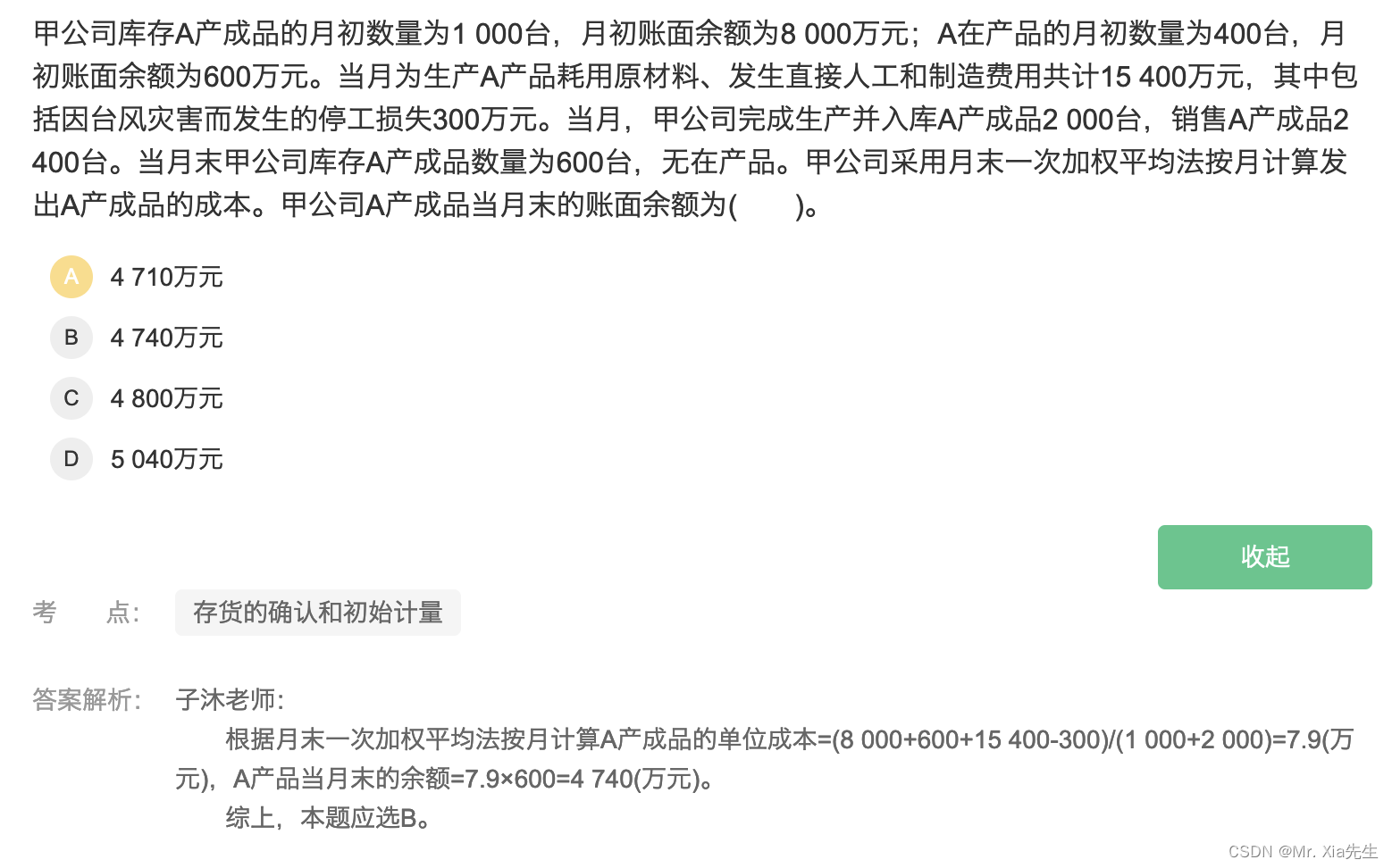

月初:产成品 1000台, 账面余额8000万元

在产品数量400台,账面余额600万元

当月投入原材料、直接人工和制造费用共计 15400万元,台风灾害300万元。

至于销售了多少台,它们并不在乎。除非没给月末的产成品数量,不然就别管

A产成品单位成本=(8000+600+15400-300)/(1000+2000)=7.9万元

在产品已经被生产成产成品了finished goods

月末A产成品数量为600台,

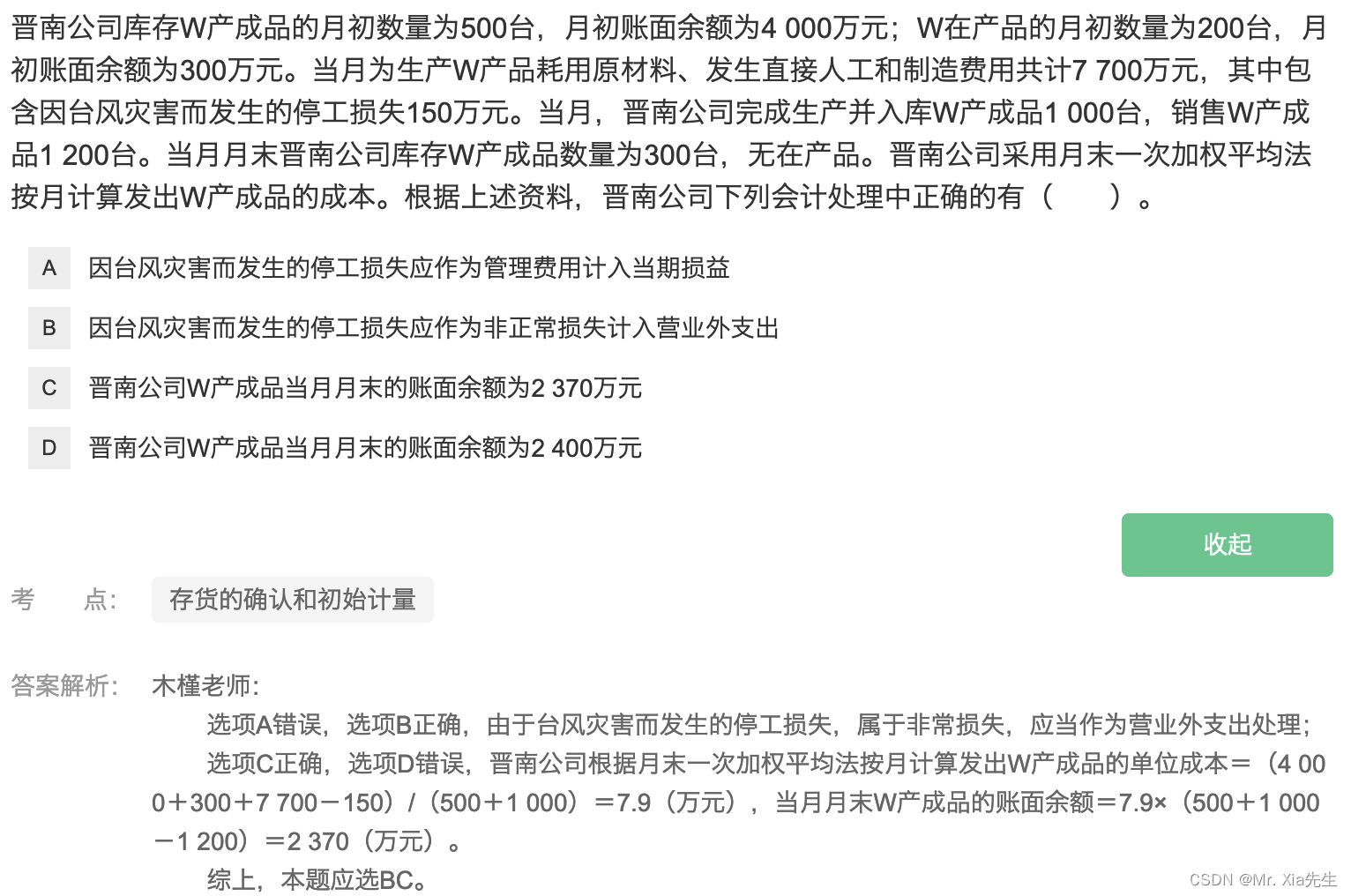

产成品月初数量500台,账面余额为4000万元。

月初在产品200台,账面余额300万元。

生产原料、直接人工和制造费用共计7700万元,包括停工损失150万元。

当月完成1000台,销售1200台,月末库存300台。

采取月末一次加权平均法按月计算发出W产成品的成本,则

(4000+300+7700-150)/(500+1000)=7.9

7.9*300=2370万

这个待处理财产损益有点意思啊!相当于一个中转站,然后进入到不同的科目。