目录

- 一. 记账凭证的填制与审核

- 1.1 收付款凭证

- 1.2 转账凭证

- 1.3 单式记账凭证

- 二. 记账凭证的编号

\quad

一. 记账凭证的填制与审核

\quad

\quad

1.1 收付款凭证

\quad

注意︰

凡是涉及货币资金之间收付款的业务如将库存现金存入银行或从银行提取现金等类经济业务。在实际工作中一律只编制付款凭证。

\quad

1.2 转账凭证

\quad

注意︰

在同一项经济业务中,如果既有库存现金或银行存款的收付业务,又有转账业务时,应相应地填制收、付款凭证和转账凭证。

\quad

1.3 单式记账凭证

\quad

单式记账凭证的填制

按一项经济业务所涉及到的每个会计科目单独填制一张记账凭证,每一张记账凭证中只登记一个会计科目,又分为“借项记账凭证”和“贷项记账凭证

\quad

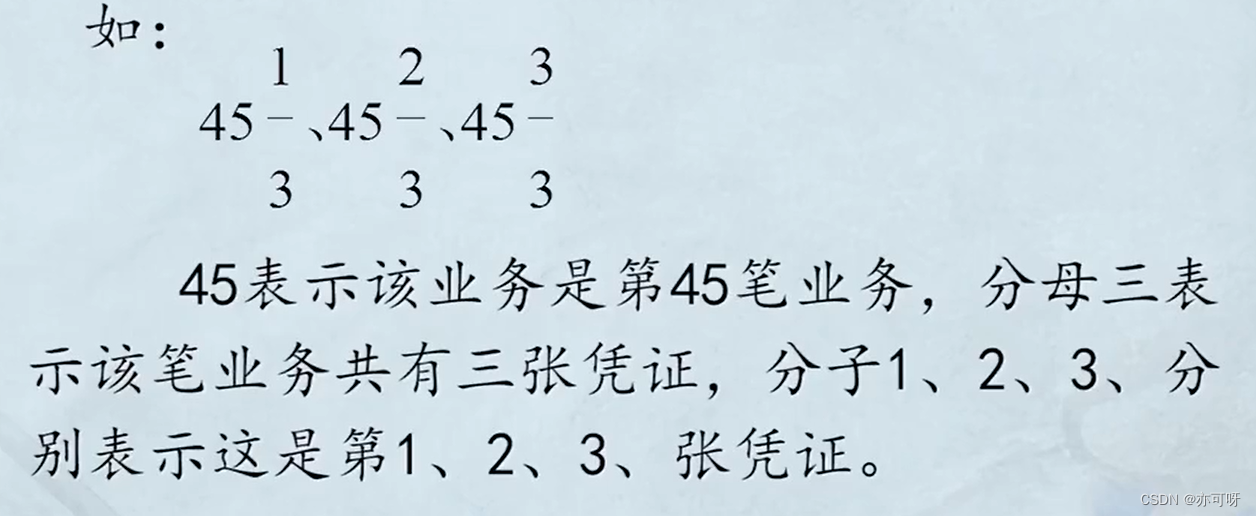

二. 记账凭证的编号

\quad