回顾2022年,中国最大的经济变向之一,无疑就是地产增量时代的落幕。

过去一整年,地产行业在“冷热交替”中前行。上半年,疫情、交付延期、停贷潮等阴霾萦绕在众多房企头顶上,市场需求疲软之下业绩下滑,难以看到黎明的曙光。下半年,疫情逐渐放缓,政策利好密集推出:信贷、债券、股权等融资领域里“三箭齐发”、官方重提房地产为支柱产业等等。

各类纾困政策应出尽出,但还需要让其再“飞”一会,进一步观察具体市场表现。因为市场需求疲软的核心原因在于,部分地产项目停工及疫情等因素导致购房者信心不足,市场整体呈现较为低迷的状态,而市场信心的回升是个缓慢的爬坡过程。

大势所趋之下,地产行业已经从增量时代步入存量分化时代,房企分化、城市分化的“双重分化”趋势将愈发明显。

分化时代下的地产行业,潮水的方向正在改变。

身处其中的房企,要想在转向当中保持稳健,必须闯过坚韧性、安全性和成长性的“三重门”,筑牢发展的压舱石,向外界证明自己的实力换取市场信心。目前来看,龙湖、万科、保利等头部房企积攒了更多的市场信心。

靠实战和时间换来的能力,最终都会成为分化时代的底气。

拐点来临,韧性“充值”市场信心

如今讨论地产行业是否筑底,其实还为时尚早。

但几项数据,大概率会让2022年成为地产行业的一个历史性拐点。

从政策面来看,不完全统计2022年全年有超300个地方出台相关政策近千条,达到近些年的峰值。同时,多地房贷利率已经达到历史低位。如果以11月底放开房企股权融资的“第三支箭”为标志,地产行业里的各种政策已经接近历史最宽松时期。

不过,宽松的政策并没有让整个市场喘口气。从商品房的销售成绩来看,下滑的趋势仍在继续。

克而瑞预估,2022年全年新建商品房销售面积和金额分别为13.6亿平方米和13.3万亿元,同比分别下降24%及27%。在全国新建商品房连续5年达到17亿平方米以上成交规模之后,2022年若回落至14亿平方米以下,行业规模将达到历史性低谷。

历史性的拐点之下,房企的业绩也在受到不同程度的影响,不同梯队的房企在开始加速分化。

2022年12月31日,克而瑞发布2022年1-12月中国房地产企业销售榜TOP200。榜单显示,百强房企销售额平均下降幅度约为40%。中信建投证券数据则显示,2022年1-12月TOP20/TOP50/TOP100房企累计销售金额同比增速分别为-36%/-42%/-42%,由此可见头部房企的业绩韧性相对更强。

另外,克而瑞榜单显示碧桂园、保利发展、万科地产、华润置地、中海地产、招商蛇口、金地集团、绿城中国、龙湖集团、建发房产进入TOP10,入围门槛达到1703.2亿元。

TOP10房企中,2022年的销售额相比2021年均有不同程度的下滑。其中,同比下降幅度最小的是华润置地约4.6%,保利、中海、龙湖销售额同比下降均低于30%。龙湖2022年1-12月销售额为2032.7亿元,行业排名第九,相比前一年提升1位。其中,12月单月销售额达到200.5亿元,环比增长约15%。

在政策利好频出的形势下,龙湖销售回暖速度高于行业平均水平,业绩显现出强劲的韧性。

提升业绩的韧性,正是房企在分化时代必须跨过的“第一重门”,否则将在格局洗牌中落伍乃至被淘汰出局。

当然,暂时的业绩韧性还不足以展现长期实力。要真正在业绩上实现长跑,还是需要提振购房者的预期和“充值”市场信心。

近一年多,购房者对房价上涨、如期交付等普遍缺失信心。央行近日公布的《2022年第四季度城镇储户问卷调查报告》显示,未来三个月仅有16%的居民打算购房,购房意愿创2016年下半年以来新低。对于下季房价,仅有14%的居民预期“上涨”,低于2022年三季度的14.8%。

且不说房价上涨,如期交付几乎已经成为加固购房者信心的最低标准。

2022年,市场中骤然出现较多楼盘交付难的情况,不仅伤害了购房者的信任,也降低了房企的品牌价值,动摇了房企发展的基石。

作为房企队伍里的优等生,龙湖在交付这件事做到了出色。截至2022年12月,龙湖在全国共交付超11万套品质住宅,100%实现如期交付,超41%项目实现提前交付,交付满意度约为90%,这些数字也打牢了购房者对于龙湖的信任基础。

优秀房企在交付上,并不只是追求项目兑现,而是将交付升级成一个体系,用开放、细致的服务降低购房者对不确定性的担忧。

宏观上,龙湖建立了“集团-地区-项目”三级品控体系,实现项目从开工到交付的360°建造监管;微观上,建立“一户一档”的查验档案,进行100%查验。在交付前,龙湖还会有100多次不同层级的查验专题会,至少有百位专业人员把控品质,以及设立工地开放日让业主直观看见建筑细节,所见即所得。

眼下房企,已经到了重构和加固与购房者之间信任关系的时刻。这是提升业绩韧性的源动力,也是检验房企的最关键的试金石。

另外,如今的政策更多是在供给侧对房企进行融资支持。要真正让地产销售回稳,还需要加大需求侧的支持力度,改善购房者的市场预期。

此次此刻,信心比黄金重要。

土储和财务,韧性的“基础安全线”

地产行业有一个经典的判断周期理论,也就是:

短期看金融,中期看土地,长期看人口。

短期看,房企面前的金融阀门已经大幅放松,融资渠道进一步恢复,短期内的融资压力相对减轻。据中指研究院不完全统计,自“金融支持16条”实施以来,已有60余家银行机构向房企授信,受益房企超过120家,总授信额度超过4.8万亿元。

地产是典型的依靠融资来推动业务增长的行业,房企融到的资金主要用于拿地、建房、销售、再拿地实现循环式发展。其中,拿地是房企未来发展空间的基石。

房企没有土地,如同无米之炊。

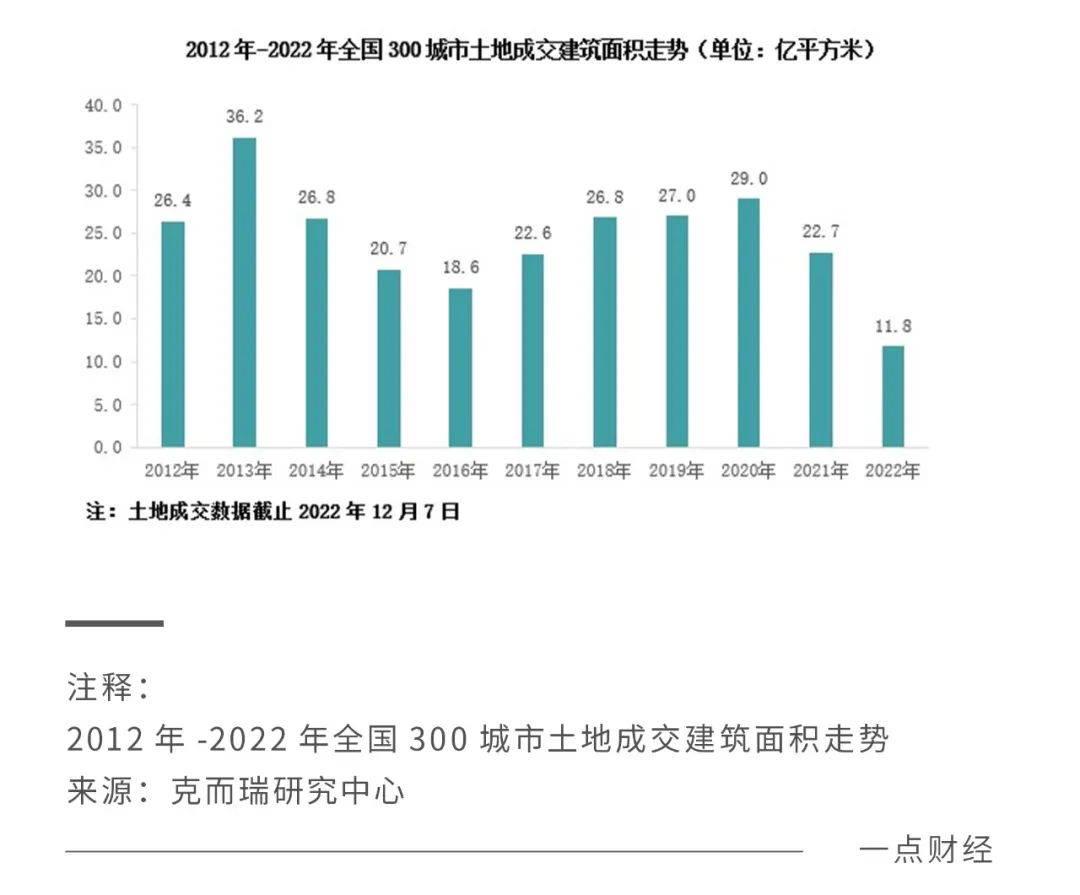

然而,受销售端表现不佳等影响,2022年土拍市场热度回落,房企拿地积极性并不高。

克而瑞数据显示,截至2022年12月7日,全国300城土地成交面积和成交金额同比分别下降37%和34%,成交面积更是降至近10年新低,房企竞拍的热情处于低位,平均土地溢价率也在同比下降。

不过,并非所有城市的土拍都在快速下滑。城市分化,正成为土地市场的一大特点。

整个2022年,房企回归北京、上海、深圳、杭州等一二线城市拿地成为主流。这背后也是源于市场销售变化在引导房企的拿地动作:中指研究院统计,2022年1-11月各线城市新建商品住宅成交面积同比均下降,其中一线城市降幅最小,三四线城市降幅较大,面临不小的去化压力。

城市土拍分化的同时,拿地的房企也在分化。

今年第一、二批次供地中,拿地主力仍是央企、国企。从第三批次供地起,地方国资平台再次进场成为主力。受资金压力影响,全国性布局的民企除龙湖等头部选手外,在土地市场上的声浪较小。中指研究院公布的2022年1-11月房企权益拿地面积TOP100排行榜显示,龙湖排名行业第7位。

2022年,龙湖在土拍市场中摘得34幅地块,总建筑面积超400万平方米,分布在北京、上海、成都、重庆、杭州、合肥等一、二线高能级城市,权益地价近300亿元,由此可见其在不断提高土储的“安全系数”。

龙湖董事长兼CEO陈序平,在2022年中期业绩会上表示,“上半年我们获取土地的平均溢价率只有5%,其中有一半是零溢价获取的。接下来土地的获取将有常态化的机会,行业共识是往高线城市聚焦,我们在策略上也会更聚焦、更坚定在高线城市布局”。

保持较强的土地获取能力,且在高能级城市拿地的房企,有望在2023年城市分化行情下占得先机。

另外,一、二线城市的地价相当较高,能在这些城市拿地的房企,也意味着:

资金充裕。

2020年三道红线出台后,许多房企纷纷降杠杆,开启“瘦身行动”,最大程度上化解财务风险。但由于行业下行的形势,“踩线”的房企数量仍在同比增加,资金压力仍不小。

在财务上,龙湖在持续守住安全边界。截至2022上半年末,龙湖连续六年保持“三道红线”绿档,现金短债比4.07,平均账期为6.28年,一年以内到期的短债占比约10.1%,平均融资成本仅3.99%,一系列指标均维持行业内的较高水准。

2022年下半年,龙湖的财务安全系数也在不断提高。12月9日,龙湖发布公告称公司已经全部赎回于2023年到期的3亿美元优先票据。至此,2023年内龙湖已无到期美金债。 另外在同一天,中国银行宣布利用境内外市场资源成功为龙湖提供“内保外贷”业务,贷款规模为7亿元,已于12月9日实现提款。这意味着,继央行“第二支箭“之后,“内保外贷”首单也花落龙湖。

土储和财务,可以说是房企备足粮草穿越周期的基础,也是提升业绩韧性的两条“安全线”,这是房企必须跨过的“第二重门”。

进入了安全期,房企才能更快拿到通往未来的车票。

第二曲线,提升未来成长性的“动力火车”

“中期看土地、长期看人口”的周期论,正在指引房企面向未来的长期布局。

近几年,出生人口的下降,老龄化人口的增加,让楼市的长期需求理性回归。两种人口的叠加因素下,当下房地产正在从以开发为主的增量时代,转向以服务和运营为主的存量阶段。

在存量阶段,房地产会由制造业走向服务业。物业、商业、长租、代建等以服务和运营为主的经营性业务,将成为房企重要的“第二曲线”,也将成为新环境下衡量行业排位和企业安全度的重要标杆。这已经是房地产行业的共识,也是房企必须闯过的“第三重门”。

约瑟夫·熊彼特在《经济发展理论》里面得出一个结论:第一曲线创新带来的增长,每年的涨幅约为10%或20%。如果第一曲线向第二曲线转换成功,第二曲线创新带来的增长,却是指数级、十倍速式的增长。

基于“开发+服务”双引擎战略,龙湖的商业、冠寓、物业等经营性业务,已成为自身的“第二曲线”。截至2022年12月,龙湖商业已开业商场超过70座,冠寓开业门店超过11万家,物业服务持续外拓,并在写字楼服务、城市服务等细分领域建立起核心竞争优势。

不同于开发业务周期性波动的特征,经营性业务的抗周期能力更强,具备可持续流入的现金流并且是政策指引的确定性方向,因此经营性业务更具备“压舱石”的稳健特质。

龙湖的经营性业务已经贡献出稳定的现金流,为公司提供充足的流动性。2022年1-11月,龙湖累计实现经营性收入212.4亿元,超过去年全年的188.3亿元,创历史新高,仅经营性收入每月就有20亿元现金进账。

约瑟夫·熊彼特针对企业往“第二曲线”上的跃迁,做了一个形象的比喻:无论把多少辆马车相加,也绝不能造出一辆火车,只有从马车跳到火车的时候,才能取得十倍速的增长。

也就是说,只有非连续性创新才是真正的创新,这是一种革命性的变化。

龙湖“第二曲线”里的许多业务,正是非连续性创新下的产物,是在“一个龙湖”生态体系中生长出来的全新品牌。这也给其他房企一些价值启示:在发展“第二曲线”时,需要在原有的业务基础上开辟出全新的业务,让新旧业务之间互相赋能、协同成长,从而形成渐进式的商业生态模式,让房企的成长更为稳健。

没有一个冬天不可逾越,没有一个春天不会来临。

中国房地产行业的确在经历一场前所未有的寒潮,寒气也在传递给每一家房企。寒潮之中,态度其实决定着各自的分化路径,有的已经躺平了,有的还在裸泳。

真正能穿越周期的,是在全力为未来做准备的房企。它们在积极提升业绩的韧性,稳固土储和财务的安全性,同时发展“第二曲线”的成长性,不断跃过必须闯过的“三重门”。

时代和市场是公平的。那些态度正确、积极进取的房企选手,自然会拿到应有的回馈。