目录

1.线性规划的基本公式

例题: 编辑编辑

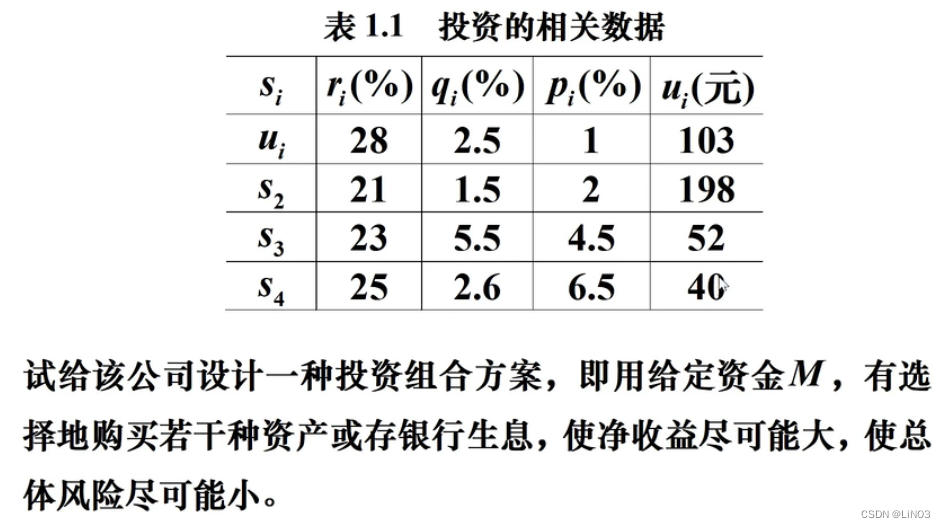

1.符号

2.基本假设

3.模型的分析与建立

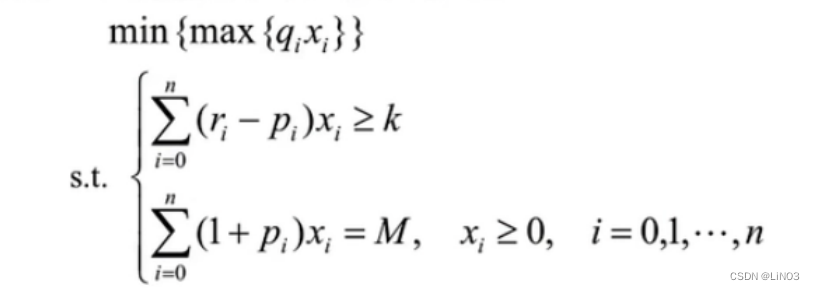

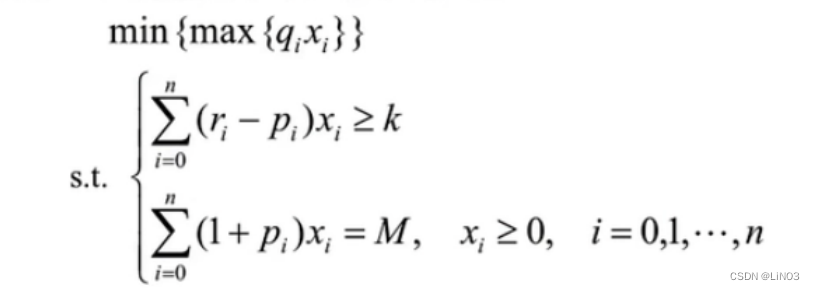

那么可以得出目标函数是

约束条件是

一.固定风险水平,优化收益

二.固定盈利水平,极小化风险

三.设置一个投资偏好系数S

语法解析

代码

输出结果

结论

1.线性规划的基本公式

[x,fval]=linProg(c,A,b,Aeq,Beq,lb,ub)

例题:

1.符号

a代表投资风险度

Q代表总体收益

其余的如题

2.基本假设

- 投资数额M非常大,为方便计算,假设M=1;(所有的投资数加上所有的交易费等于投资额)

- 投资越分散,总的风险越小

- 总体风险用投资项目中最大的一个风险来度量

- n+1种资产(n个项目加存银行)之间相互独立

- 投资期间r,p,q都是定值,不受意外因素影响

- 净收益和总体风险只受r,p,q影响,不受其他因素干扰

3.模型的分析与建立

1.因为总体风险用投资项目中最大的一个风险来度量

所以风险就是所有qi*xi中最大的一个。

max{qi*xi|i=1,2,L,n}

2.购买所支付的交易额是个分段函数

但是题目给定值相对于总投资较少

那么交易费可以简化为pi*xi

所以净收益可以简化为(ri-pi)*xi

3.目标是净收益尽量大,总体风险尽量小

那么可以得出目标函数是

收益最大 max∑(ri-pi)*xi

风险最小 min max{qixi}

约束条件是

总投资额为M ∑(1+pi)*xi=M

投资量大于0 xi>=0,i=0,1...n

可以做出三种模型,将多目标规划变成一个目标的线性规划

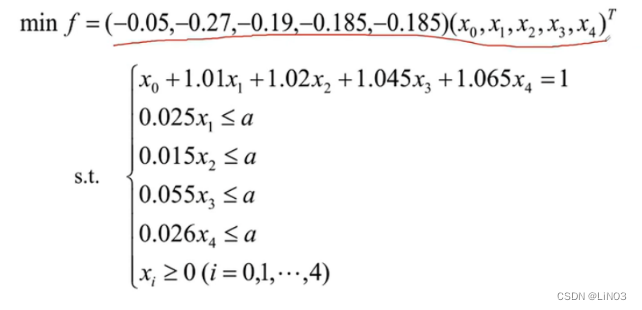

一.固定风险水平,优化收益

投资中需要设立一个风险界限a,为最大可承受风险。

由于总体风险用投资项目中最大的一个风险来度量

所以每一个风险qi*xi都需要小于等于a

二.固定盈利水平,极小化风险

三.设置一个投资偏好系数S

求解:

对模型一进行求解

设风险度a<0.5

从0开始步长为0.001

语法解析

clc 清理命令行

clear 清空工作空间workspace的所有变量

hold on 添加新绘图的时候保留当前绘图

hold off 使当前轴及图像不再具备被刷新的性质,新图出现时,取消原图。即,关闭图形保持功能。

MATLAB中

while循环while 条件表达式 执行语句 endzeros

diag函数生成对角矩阵

diag([主对角元素,,,,])

X = ones返回标量1。

X = ones(n)返回一个n×n的全 1 矩阵。x = ones(a,b)返回一个a*b的矩阵

plot 二维线图

plot(x,y)创建

Y中数据对X中对应值的二维线图。

要绘制由线段连接的一组坐标,请将

X和Y指定为相同长度的向量。要在同一组坐标区上绘制多组坐标,请将

X或Y中的至少一个指定为矩阵。plot(x,y,线型、标记和颜色)创建

Y中数据对X中对应值的二维线图。二维线图 - MATLAB plot - MathWorks 中国

xlabel :为x轴加标签

ylabel:为y轴加标签

A=

A=[zeros(4,1),diag([-0.025,0.015,0.055,0.026])];B=

代码

clc,clear

a=0;hold on

while a<0.05

c=[-0.05,-0.27,-0.19,-0.185,-0.185];

A=[zeros(4,1),diag([0.025,0.015,0.055,0.026])];

b=a*ones(4,1);

Aeq=[1,1.01,1.02,1.045,1.064];

beq=1;

lb=zeros(5,1);

[x,Q]=linprog(c,A,b,Aeq,beq,lb);

Q=-Q;

plot(a,Q,'*k');

a=a+0.001;

end

xlabel('a'),ylabel('Q')

输出结果

结论

计算转折点a=0.006时,x的值

clc,clear

a=0.006

c=[-0.05,-0.27,-0.19,-0.185,-0.185];

A=[zeros(4,1),diag([0.025,0.015,0.055,0.026])];

b=a*ones(4,1);

Aeq=[1,1.01,1.02,1.045,1.064];

beq=1;

lb=zeros(5,1);

[x,Q]=linprog(c,A,b,Aeq,beq,lb);

Q=-Q;

x

0

0.240000000000000

0.400000000000000

0.109090909090909

0.221428571428571

Q

0.201946103896104