伴随着以NOA为代表的高阶智驾功能加速渗透,高精度定位赛道正进入快速增长通道。

整体技术链路上,高精度定位为高阶智驾的刚需:在“重地图、轻感知”阶段,其结合高精地图发挥作用;在“轻地图、重感知”阶段,其在匹配使用adas地图、提升BEV算法效果(从而具备车端SLAM建图能力、感知样本真值标注能力)提供底层支撑。

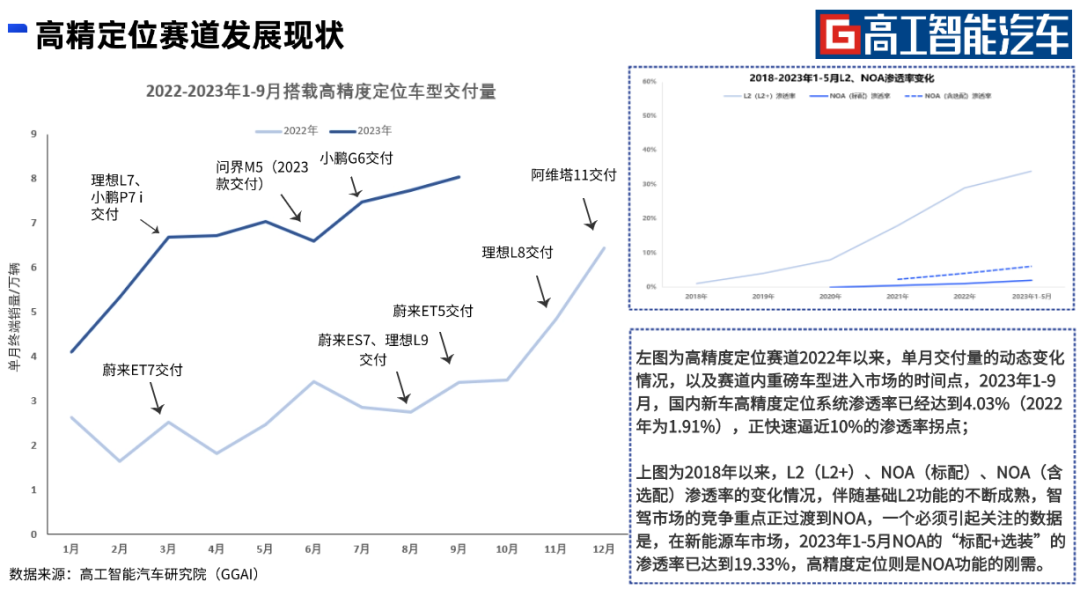

市场正在快速扩张。高工智能汽车研究院监测数据显示,2023年1-9月,国内新车高精度定位系统搭载量59.71万辆,同比增长153.56%,渗透率从2022年的1.91%上升到4.03%,正处于小规模导入期到大规模放量(以10%渗透率为界)之间。

值得注意的是,当前高精度定位支撑的下游NOA功能正迎来临界点:一方面正从高速进入城区,并尝试以通勤NOA找到高速与城区之间可商业化过渡的落脚点;另一方面,正以高、中、低算力平台在不同价格区间车型分层突围。根据高工智能汽车此前的预计,2024年NOA渗透率将达到10%。

2023年11月,适逢广州车展,高工智能汽车尝试结合车展盘点2023年搭载高精度定位的重要车型,梳理不同车企搭载高精度定位的具体车型、价位区间、选用的供应商等,阐述高精度定位赛道现阶段的发展态势。

谁在抢占市场?

广州车展上,哪些重磅车型搭载了高精度定位?具体搭载的又是谁的方案?

一般而言,高精度定位赛道可分为5类玩家:国际Tier1,如博世、大陆等;国内Tier1,如经纬恒润、华依科技等;导航定位产业链玩家,如华测导航、北云科技、美泰科技、六分科技等;科技公司,如导远电子、觉非科技等;ICT等领域的跨界布局者,如华为、百度等。

高工智能汽车车展期间走访时了解到,重磅车型方面,理想MEGA、昊铂HT、吉利银河E8、零跑C10、极氪007、2024款 飞凡R7、上汽大通MAXUS 大家7等7款新车型,均搭载高精度定位解决方案,采用的均为导远电子的方案。根据导远公众号发布的信息,广州车展上有近40款乘用车车型搭载导远高精度定位产品及解决方案,此外还有滴滴L4级无人驾驶出租车及L4级自动驾驶卡车,星程智驾的自主出行小车。

此次华为旗下鸿蒙智行展台上,问界新M5、新M7的智驾版采用华为的智驾解决方案,其中包括华为的高精度定位解决方案,另外,作为华为系的新品牌(与奇瑞合作),智界也出现在鸿蒙智行的展台上,智界S7采用为华为方案。阿维塔方面,其新车型阿维塔12采用华为方案。

进一步来看,2023年初至广州车展前夕,已有较多搭载高精度定位的重磅车型上市或交付。

具体来看,推进高阶智驾落地最快速的一线车企阵营方面,“蔚小理”均采用了导远的解决方案。蔚来方面,继2022年基于新平台NT2.0(4块Orin-X)密集发布新车后,2023年其发布EC6,继续采用导远解决方案。

理想在2022密集发布L9、L8、L7车型,2023年补足了部分Air、Pro版本(非MAX版本采用贴片方案,村田IMU),高精度定位供应商为导远电子。小鹏方面,2023年6月发布的重磅车型G6定点了中海达及导远的解决方案,P7、P5、G9车型采用导远解决方案。

从导远电子对外披露的信息看,其定点车企包括大众、吉利、奇瑞、蔚来、小鹏、理想、长安、上汽、埃安、长安、高合等近30余家,定点车型拥有80余个。据高工智能汽车研究院监测数据显示,2023年1-9月,导远电子在国内乘用车前装市场高精度定位市占率约为66.56%。

国内传统车企旗下新能源品牌,亦正尝试落地高速NOA乃至城市NOA。

比亚迪方面,作为国内绝对的新能源头部车企,其布局影响着行业的风向。2023年,比亚迪持续加码智驾的进展,7月份,比亚迪发布腾势N7,在智能化搭载上获取突破(Orin和激光雷达的搭载),据媒体报道,高精定位方面,其采取导远解决方案。

上汽旗下智己、飞凡步伐较快,2023年1月、2月,智己先后发布LS6、LS7车型,尤其LS6备受市场关注,其与小鹏G6策略类似,将Orin标配价格拉至20-25万元区间,其高精定位采用美泰方案。

广汽旗下的埃安方面,2023年7月,其推出旗舰车型昊铂GT,在智能化方面更进一步,搭载了导远解决方案。值得一提的是,广汽埃安LX、埃安V及埃安Y搭载的为经纬恒润的解决方案。

长城汽车方面,旗下的欧拉、坦克、魏牌此前均采用经纬恒润解决方案,不过2023年4月,魏牌推出蓝山车型,搭载华测导航解决方案。吉利方面,此前的极氪001采用博世方案。

值得一提的是,高速NOA和高精度定位正加速向15万元左右平价车型渗透。

具体来看,作为高阶智驾尝试攻入平价车型腹地的典型代表,2023款荣威RX5、2023款的吉利博越L备受关注,尤其还有2023年下半年加入战局的17万起的长安深蓝S7i及SL03i。高精度定位层面,除荣威RX5由经纬恒润提供,其余三款车型背后搭载的均为导远方案。显然,作为新增必备零部件,高精度定位随着智能驾驶的发展,正不断往平价车型渗透。

头部合资品牌亦在抓紧上车高精度定位。

高工智能汽车注意到,2023年10月,导远披露获大众汽车集团旗下子公司CARIAD批量定点,将为大众集团全球多个品牌及车型提供高精度定位解决方案。据介绍,导远将在此次合作中研发、交付高精度组合定位总成P-Box。

更早些时候,2023年2月,市场上亦传出相关信息,一汽丰田旗下多款车型将前装搭载导远车规级高精度组合定位总成P-Box,相关信息称,这标志着导远成为首家进入丰田汽车供应链体系的中国定位感知企业,同时正式开启导远与合资车企的量产合作。

破局定位2.0

高工智能汽车注意到,车载高精度定位某种程度上正进入2.0阶段。

回溯来看,在定位1.0阶段,高精度定位初步实现规模化上车,主要围绕“拼车规、拼功能安全”展开,产品价格一步步从早期诺瓦泰等的非车规产品(面向L4市场,价格高达几十万元)降至千元级别。在功能端,在经历商用车的L4、乘用车AVP等功能的探索后,高精度定位最终配合高精地图共同支撑高速NOA破局,实现规模化放量。

定位2.0阶段,则对应2023年高速NOA尝试进入城市过程中,出现的从“重地图、轻感知”到“轻地图、重感知”的技术路线的变化,以解决高精地图进城遭遇的成本和鲜度难题,在这过程中高精度定位的作用发生变化,这也给产业链带来新的变动和机会。

业内头部玩家正快速抓住这一窗口期。

软件Tier1觉非科技近期宣布,其旗下“轻地图与数据闭环服务”已经拿下多家头部主机厂的定点,预计在2024年进行量产交付;2023年8月,大有时空管理层表示,公司正与多家车厂进行联合研发和匹配,在数据中心的闭环自动化更新工具链、车端的地图引擎,融合定位引擎等方面正在开展深度的合作。

此外,以导远电子为例,2023年4月,其发布定位感知2.0方案,即城区智能驾驶全套定位感知解决方案,用一套融合软、硬、云三端的工具箱助用户完成数据的采集、处理与应用,实现实时3D场景数据闭环,有助于提升自动驾驶,特别是规划与控制方面的能力。

高工智能汽车注意到,高精度定位赛道的发展或正迎来临界点。

在下游支撑的功能端,高工智能汽车研究院监测数据显示,在前装标配维度,2023年1-5月NOA交付14.94万辆,同比增长92.77%,继续保持高增长势头,市场渗透率为2.03%,处于小规模导入期到大规模放量(以10%渗透率为界)之间。

但较为特殊的一点是,NOA搭载量的头部特斯拉、蔚来、极氪等仍在探索的收费策略为“硬件标配+软件选装”,囊括该部分,以标配+选装的维度,2023年1-5月渗透率已达到6.07%,如果在新能源车市场,标配+选装的渗透率则已经达到19.33%,这是一个必须引起关注的数据。

高精定位赛道内的玩家正备战快速增长期。

相比获取订单,量产交付、订单兑付能力同样极为重要。在高精度定位赛道,由导远电子在2018年实现高精度定位方案的行业首个量产上车,后续入局玩家,如戴世、北云等,也纷纷自建产线,以保证量产交付能力。目前,导远已有两条智慧化产线投入生产运营,年产能已超百万套传感器。

未来风向上,高精定位的产品形态中长期呈现分层发展趋势。其中,P-Box作为已经市场验证的成熟方案,正占据目前以及下一步规模放量的主流,目前搭载的价格区间正下探至20万元以下区间,并获取国际头部车厂、合资品牌在未来几年相关车型的定点。