文/尹宁

出品/陀螺研究院

数字藏品,无疑是2022年我国区块链界最为瞩目的应用,在这一年中,数字藏品行业从高歌猛进到急速刹车、从企业扎堆到巨头退场,从需求高涨到被迫出清,经历了跌宕起伏、高潮迭起的发展历程。

上半年,在元宇宙、Web3所推动的数字空间探索爆发中,数字藏品异军突起,在NFT流入的本土改造、大厂入局的花团锦簇、官方机构扎堆的集中爆发中迸发出数字资产耀眼的光芒,搅动了区块链产业的一江春水,开启了区块链消费应用的新兴大门。

从下半年开始,数字藏品频频成为高悬梁上的韭菜镰刀,供需重构、暴力出清、巨头离场,多重利空重创数字藏品界,对于其商业模式有效性的猜想即使到如今也争议频频,而监管的瞩目也进一步引发数字藏品合规化的迷思。

目前,数字藏品行业正以一种极端冷静的状态迎接将至的年关。数字藏品是否已死?答案尚未见分晓,但在很长一段时间,如今年的盛况将不复存在。

回顾:数字藏品这一年,潮起又潮落,终至共潮生

序幕(1-3月):需求初显,基建优化,大厂烽火引诸侯

数字藏品在今年伊始的引爆点是大厂数字藏品平台的入局。作为以数字化形式流转的商品,数字藏品并无实体通用的撮合平台,由于以区块链底层作为承载媒介,数字藏品的创作门槛相比传统商品较高,因而对于数字藏品市场而言,除了市场需求的持续培养,交易平台的存在也不可或缺。

从市场来看,经过2021年将近半年的公众培育后,数字藏品市场已经集中第一批种子用户,具备一定的购买力,尤其是在新华社在其官方APP上发布中国首套新闻数字藏品后,数藏趋势已显,其购买价值初步显现。2021年12月底,粉丝粒升级正式上线鲸探App,加之幻核,开年后数字藏品平台两家独大,阿里与腾讯系成为了数藏崛起的先锋战队。在战略引领与市场刺激下,众多已有区块链基础的大厂名企积极跟进,京东、百度、网易纷纷启动藏品平台建设,灵犀、百度超级链数藏平台推陈出新,互联网大厂们掀起了数字藏品平台建设的第一轮高潮。

但对于当时的大多数大厂而言,数字藏品仅是基于现有市场补充作为产品矩阵的拓宽以构建引流新入口,例如京东、百度等多是在APP新增数字藏品入口,而非推出专用APP。而从基础设施来看,数字藏品构建仍以蚂蚁链、至信链等主流联盟链为主,云服务与运营费用相对高昂。

转折在1月底,BSN区块链服务网络推出NFT基础设施BSN-DDC基础网络后,数字藏品平台的建设与使用门槛大幅度降低,基建的完善推动了藏品的发展。各种联盟链纷至沓来,众多中小企业开始参与其中,数字藏品由互联网以点带面快速向全产业范围转移。

数藏之风迅速蔓延,平台数量飞速增长。截止到2022年3月底,我国数字藏品平台数超过70家数字藏品交易平台,鲸探、幻核、灵稀、百度数字藏品平台、元视觉、嗨易购、虹宇宙等生态与技术资源强势或上市企业背书的平台引领第一梯队,ibox、唯一艺术等开放二级交易平台为补充迅速发展。

潮起(3-6月):机构涌现,高潮迭起,数字藏品进入爆发期

在积极的市场行情下,数字藏品的发行频次与频率成为了关注重点,从产业链来看,随着底层技术提供方以及交易平台的完善,同时,数字藏品作为数字文创与品牌宣传的新兴工具备受追捧,具有议价权的IP版权方与发行方逐渐开始延伸触角构建专有平台。

众多企业与机构躬身入局,数藏市场上演饕餮盛宴。3月开始,数藏平台以月均超过100家的高速飙升,到6月底,数字藏品平台数达到681家,芒果、视觉中国、哔哩哔哩等强IP企业也积极参与其中,我国超过25家上市公司进军数字藏品领域,12家A股上市公司推出数字藏品平台。官方机构也未免俗,国家级区块链基础设施“星火·链网”推出数字原生资产(DNA)服务网络,人民网、中国青年报社、江西报业、新华社等众多官方媒体机构基于此纷纷推出数字藏品平台;而鉴于数藏背后的用户优势,国内商业银行联动效应凸显,百信银行、邮储银行山东省分行、西安银行、北京银行、招商银行均基于流量拉新发布数字藏品。

市场逐步火热,用户借以藏品买卖获利,藏品遭到哄抢,除传统加密领域外,邮币卡、鞋团等传统炒资也开始关注此领域,用户类别多样化。由于供需差异以及人为制造的稀缺,数藏平台卖方市场凸显,仅到4月底,头部平台鲸探交易总额6200万元,藏家超过100万人,而开放二级市场ibox日流水一度超过亿元人民币。

在火热的背后,暗藏的危机也若隐若现。数字藏品爆火掀起了炒作风潮,价格暴涨暴跌,OTC、赊购、脚本抢购等交易乱象屡见不鲜,诈骗、非法集资等风险持续增加;从平台角度,众多平台资质不明,技术属性模糊,部分甚至直接以图片的形式谎称上链进行销售,同时元数据存储多在链下,无法保证数字藏品的可持续性;IP授权真实性难以判别,数字藏品侵权比比皆是。

在此背景下,监管也正逐渐收紧。4月13日,中国证券业协会、中国互联网金融协会、中国银行业协会三大协会联合发布关于“坚决遏制NFT金融化证券化倾向”的倡议,从一定角度对NFT合规方向进行了规范,明确了NFT的不适用标的范围(证券、保险、信贷、贵金属),并再次划定“NFT币化与支付”红线,而倡议通过金融领域的自律组织而非文化类组织作为主体发布,已可看出NFT金融化有抬头趋势并且已被监管部门关注。

另一方面,《关于推进实施国家文化数字化战略的意见》印发,其中明确提出文化产权交易机构要充分发挥在场、在线交易平台优势,推动标识解析与区块链、大数据等技术融合创新,为文化资源数据和文化数字内容的确权、评估、匹配、交易、分发等提供专业服务。在监管收紧的趋势下,众多文化产权交易所也成为了数字藏品合规探索的首要途径,海南国际文化艺术品交易中心、杭州国际数字交易有限公司、山东文化产权交易等逐步试水数字藏品在文创领域的发展。

(潮落)6-9月:行业自律、腾讯离场、数字藏品拐点到来

6月后,为规避乱象,行业自律扎堆,中国移动通信联合会元宇宙产业委员会、中国通信工业协会区块链专业委员会等多家机构推出数字藏品规范或倡议。6月30日,在中国文化产业协会牵头下,百度、腾讯、蚂蚁、京东等近30家机构联合在京发起《数字藏品行业自律发展倡议》,明确要求反对数字藏品二次交易和炒作、提高准入标准。

微信也于同一时间发布新规,账号涉及虚拟货币相关的发行、交易与融资等内容,一经发现,微信公众平台将根据违规严重程度,对违规公众账号予以责令限期整改及限制账号部分功能直至永久封号的处理,账号提供与数字藏品二级交易相关的服务或内容的,也按本条规范进行处理。

回顾市场,数字藏品市场在6月迎来拐点。随着平台数量不断激增,市场上藏品总数也随之不断增加,在用户增速下降的现状下,市场供需关系重构,市场逐渐从卖方市场转为买方市场,数字藏品陷入存量竞争,流动性开始逐渐降低。头部平台诸如鲸探发售频次加速,腰部平台藏品滞销,而由于炒作备受追捧的二级市场,龙头平台舆情不断,数字藏品价格去泡沫程度走高。多家龙头平台深陷舆论漩涡,无故锁仓、虚假宣传、内部操控、价格做庄,频频爆出跑路传闻,部分热门藏品跌价超80%。

在市场下行周期中,平台仍在日益增多,高峰时超过2000家,竞争呈现白热化趋势。用户逐步以发行平台评级为核心购买标准,IP背景、权益规划、持续运营成为数藏在平台可销售的必备条件,流量向大平台不断集中,中小平台逐步开始清退。为刺激新用户加入,新兴平台发售愈加关注宣传与玩法,除了IP赋能外,合成、产权、白名单、空投等玩法多样性不断增强。

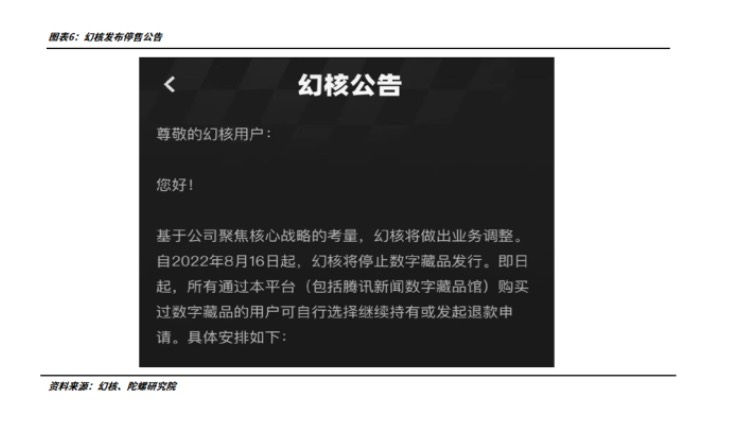

7月,市场爆出重磅消息,界面新闻曝出腾讯正计划裁撤旗下数字藏品平台“幻核”,尽管后续幻核回应称一切正常,仍引起市场震荡。8月16日,数藏平台幻核发布公告,宣布基于核心战略考量做出的业务调整,正式停止数字藏品发行,进行全面清退。尽管由于消息偷跑以及可全额退款等公关手段,幻核并未遭用户诟病,但从深层次而言,腾讯幻核的裁撤重创数字藏品,作为占据战略先机与监管嗅觉的互联网巨头,其退出引发数字藏品实用性与价值性的双重迷思,也宣告数字藏品市场正式迈入寒冬期。

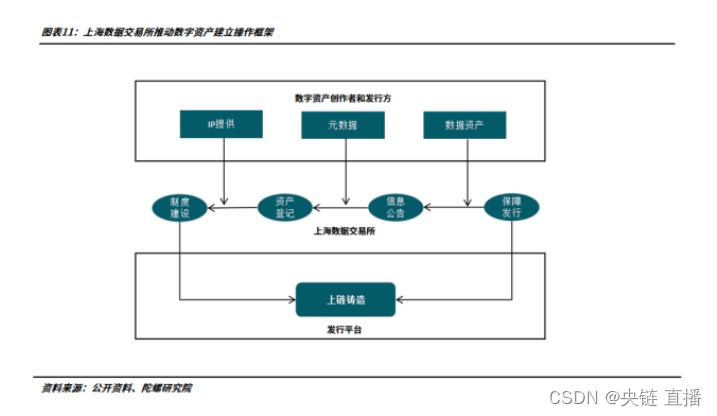

寒冬期一直从7月延续至9月,其中上线的数藏平台诸如央数藏(YSC)、光明数藏等多以国有背景或大型企业主导,而已有平台正积极创新玩法自救,实体权益附加与增加消费流通成为趋势,例如鲸探推出上线实物定制功能,用户可将拥有的数字藏品付费定制为T恤或装饰画,百度推出可跨链数字藏品。尽管其中仍不乏利好,例如上海数据交易所在全国率先设立数字资产板块,整体仍难掩市场低迷。

共潮生(10-12月):官方机构仍在入场,重构需求缓慢筑底

在本年最后一个季度,高速发展将近一年后,合规化与标准化成为了数藏的关键词。

数字藏品市场由混乱无序逐步迈入标准化阶段,市场步入成熟期。自《数字藏品合规评价准则》与《数字藏品通用标准 1.0》后,广东省互联网协会区块链专业委员会等机构出台《发行NFT数字藏品合规操作指引》,基本覆盖发行所有细分领域,具有较为完善的框架性与实用性。

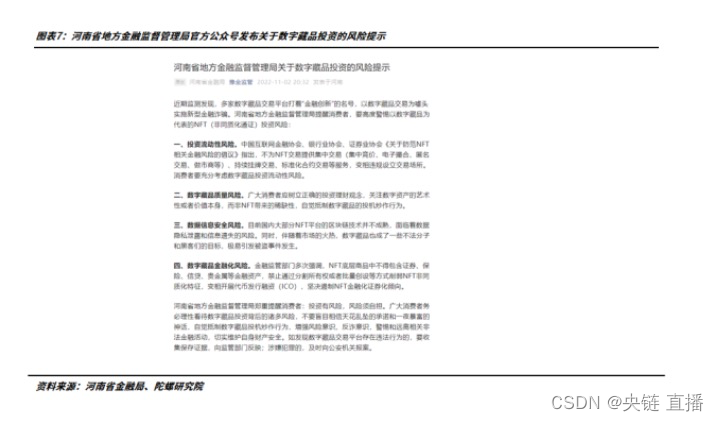

另一方面,国家级与地方级监管部门已然开始对数字藏品有所监测。继国家版权局启动《国家版权局等四部门启动“剑网2022”专项行动》后,11 月 10 日,河南省地方金融监督管理局官方公众号发布关于数字藏品投资的风险提示,提示指出近期监测发现,多家数字藏品交易平台打着“金融创新”的名号,以数字藏品交易为噱头实施新型金融诈骗,并提出要高度警惕以数字藏品为代表的NFT(非同质化通证)四大投资风险,包括流动性风险、质量风险、数字信息安全风险以及金融化风险。

在监管趋严与市场下行的双重影响下,交易平台迎来大范围清退潮。11月,自幻核被裁撤后,腾讯 TME 旗下 QQ 音乐宣布关闭其“TME 数字藏品”业务,知情人士透露腾讯在综合监管因素与业务方向后决定放弃此业务。自此,腾讯系彻底离开数藏界。

大型平台轰然倒塌,中小平台连锁反应不断。艺数链、元境Meta、元狐艺术等近20家中小型数字藏品平台发布清退、清算公告,纵观平台关停缘由,公告中行业风险、市场停滞等词高频出现。清退潮未止,数藏平台的合并潮开始兴起,部分数藏平台寄希望于通过平台间的合并升级以减少市场容量,匹配市场需求,俗称数藏平台的供给侧改革,但由于合并所带来的股权控制与主体变更,这也成为了非合规平台方脱离的重要手段,在高度市场化情况下,围绕合并已构建完整产业链,合并费用相当低昂,价格仅数千元不等。

但尽管在此种环境下,也仍有平台上线。在素材收集将近半年后,工业和信息化部工业文化发展中心旗下数字藏品展示与交流的官方平台“天工数藏”于年末发行了首批工业化数字藏品,主管部门亲自下场,给行业带来久违的利好,也为行业存续奠定坚实基础。可以看出,在国家文化数字化大背景下,摒除金融炒作的数字藏品作为数字文化的代表性产物,仍具备一定的价值性,而天工数藏的推出也正反映出该点,尽管藏品并未全部售罄,但需求已在缓慢筑底。据同伴客数据显示,2022年12月12日-12月18日数字藏品国际周指数上涨7.1点至26.0点,国内周指数上升32.0点至88.6点,数字藏品综合价值周指数上涨17.1点至51.0点。

年终总结:从泡沫到成熟,产业链基本完善,竞争格局凸显

纵观数字藏品今年的跌宕起伏,发展至今,其也更多作为炒作品而非商品存在,实用价值不显,多数数字藏品平台仅为盈利手续费而存在,市场对其也诟病良多。但经过一年发展,数字藏品行业的成熟度也在不断提升,基础建设日益优化,产业链条逐渐完善,其产业生态在泡沫破灭后也正处于恢复期。

从技术角度而言,数藏的大规模应用推动了全国联盟链建设热潮,从传统企业到官方机构,中国文化链、高能链、光芒链层出不穷,实现了我国NFT技术用例的落地,尤其是在基建端,创新突出。例如BSNDDC与星火链网DNA的构建,极大降低了NFT的建设成本,为NFT技术发展垒就基石;百度超级链采用中继方案推出的可跨链数字藏品,可快速支持公链、私链、联盟链等任意新区块链框架接入,用户可通过百度超级链操作平台资产组件,拓宽数藏的消费场景。

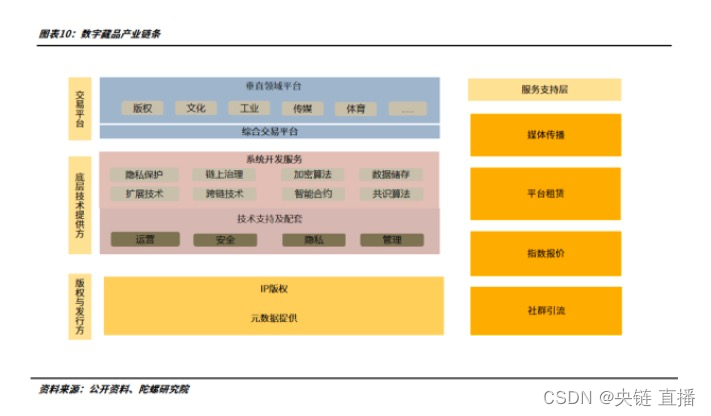

从产业链角度,数字藏品已然构建出涵盖上、中、下游的产业链条,版权方、发行方、底层技术提供方、交易平台均包含在内,平台租赁、资质办理、媒体服务等服务端也不断完善,产业链呈现出重点版权企业横纵一体化延伸趋势。尽管市场暴力出清明显,但监管机构、大型企业、文化企业均扎根于此,市场仍有约千家数字藏品平台,细分程度持续加深,形成了以综合性交易平台为主,以社区化中小型平台为辅,电商、工业、传媒、文娱、体育等垂直领域平台不断完善的市场化发展格局。鲸探在幻核离场后一家独大,IP议价能力强,以百万用户跻身为综合性平台之首,而诸如百度、数藏中国、趣链等其他企业市占率则相对较低,但仍以长线运营能力获取一席之地。传统企业、官媒与机构则多围绕自身业务,关注垂直门类,例如天工数藏聚焦于工业领域,新华网与新闻传媒相契合。此外,由于合规趋势,文交所相关机构也占据一定市场份额。

而在应用方向来看,数字藏品以数字图片为载体的单一炒作形式已逐步向实体绑定迁移,标的多样化程度提升,社区性、趣味性、实用性大大增强。随着泡沫性的降低与数字原生空间的蓬勃发展,长期来看,除小部分平台深耕于数藏行业外,在版权、文化、品牌等重点领域深耕发展外,其他平台会逐渐拓宽数藏范畴,利用NFT技术在品牌营销、凭证、票证、账户管理、知识产权等细分领域方向发展。

从合规角度,在文旅部、工信部、上海数据交易所等官方机构引入以及省级地方风险提示而言,平台合规审查正在加速,数字藏品合规化与许可牌照化已成必然。但由于行业影响有限,目前监管与治理仍以自律规则为主,国家级与地方级监管部门已开始对数字藏品有所监测,监管时机的确认与市场走势有较大相关性。另一方面,我国数字藏品市场已有从行业自律层面延伸至大规模规范性流通环境构建的趋势,标准性与完整性都在迅速提升,但也可预见,由于资质获取与权益属性,数字藏品将持续向官方机构主导倾斜,独立企业发力点若非基于合规的基础上,向独创性、社区化、垂直化、细分性演进,后续将承压严重。

结语

数字藏品,作为一种新型可确权、可追溯的符号化消费模式,在文化艺术、版权内容、品牌营销方向的作用凸显,不仅高度契合当下Z时代的消费观,在我国文化数字化战略背景下,也仍有积极的应用价值。

而从其在我国诞生伊始,藏品这一词就决定了其的炒作趋势,价格泡沫、产品欺诈、平台跑路,众多乱象成为了其发展之路上难以摆脱的桎梏。藏品是否还能回归至商品?收藏属性能否仅成为其的部分而非全部?在暴力出清的需求重构中,市场已经给予了答案。

但无论如何,作为区块链消费端的典型应用,它无疑推动了区块链产业发展与公众认知培育,在第十批境内区块链信息服务备案名单中,甚至有超过58.45%是数字藏品项目。

长期而言,或许与区块链相一致,混乱与秩序并存将成为行业发展永不停歇的主旋律。