前一篇文章介绍了付款相关的内容,本文中笔者继续介绍FMS财务管理系统的设计,今天是关于存货管理的介绍。

财务存货管理应该就是针对公司的生产原材料、物料、成品、加工品的数量与金额的管控。

在前面也介绍了,存货属于公司的资产,而且是公司中主营业务收入的来源,变现也最快,但同时存货数量太大占用公司的资金会很大,对于现金流转也是不利的。

零库存一直是各个公司追求的目标,有效地控制好库存能够对公司的经营有利。

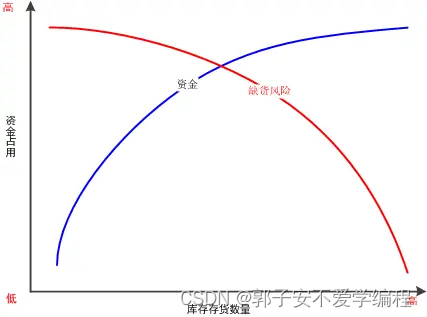

通过上面这张图,可以看出随着库存数量的变量,资金与缺货的风险变化,这应该就是库存悖论,如果寻找一个平衡点是非常难的。

本篇主要介绍下存货方面的内容,包括库存、财务系统中库存模块的组成,分享给大家共同学习。

一、什么是库存?

我个人理解存货即库存,是以SKU为最小的存储单位来管理控制商品的数量、金额。

通过系统软件对商品库存进行有效的监控,有利于库存分析,提高库存周转率、降低库存周转天数,帮助企业进行决策,从而提高利润。

- 存货:需要有专门的仓库进行管理,需要各种条件来满足;对于中小型企业一般都是租用第三方的仓库,大的电商都是自建仓库,如京东就在全国建了很多仓库;现在社区团购异常火爆,好多公司已经开始建立前置仓,以共享的方式为社区团长进行服务,个人觉得后续库存前置是必然,大仓、小仓、前置仓、实体店间调拨是常态,对物流将是严峻的考验。

- 系统:仓库商品的管理同样需要专门的WMS、WCS等软件来支撑,系统的功能模块要能覆盖所有的业务,每个业务的流程要流畅,每个关键点要监控,要有实时的数据监控。仓储作业不仅涉及出入库、质检等,还涉及到库位、托盘、设备、库区的规划,作业的安全规范也是要依赖于流程和系统相结合的.一个好的系统支撑能够提升仓储的作业能力与效率。

在FMS财务管理系统中,存货核算与管理是非常重要的组成部分,详见面介绍。

二、财务系统中存货管理组成

1. 数量

这里的数量不单单指个数也可以是重量;在前面的系统组成图中有很多业务系统,WMS是仓储作业的主要系统,在仓库中的人员更关注的是数量(高值品、奢侈品除外)。

所以,每一次的出入库或商品的上下架都要有数据记录,这里的商品上下架与前端网站或APP的上下架有点区别,一般是指商品从整库到零库后摆放在相应的货位上等具体商品的移动。

这里大家可能发现一个问题,WMS可能是第三方的系统,但我们的销售体系中还有自己的库存管理与各前端售卖系统对接。

如何保证WMS与我们的库存一致准确呢?

这就需要财存货数量管理来监控。

下面这个图是WMS库存、销售库存与财务库存间的递进过程,中间服务是一个同步软件进行WMS与销售库存间的数据传递与更新。

关键环节:

- 中间服务软件:主要是负责业务发生后的单据传递、指令上传下发等,通过各种服务接口来实现WMS与要上位系统SCM\OMS等进行数据同步。

- 财务库存:主要是根据销售库存的变化来进行财务进销存系统中的数量、成本的计算(计算是依赖于所有出入库单据);在第2篇中也简单说了,FMS的数据需要与业务系统数据进行一定的隔离,保证财务数据的独立、准确及不变性;所以财务库存部分可以不要求实时性,因为他不影响到前面出入库作业。

2. 金额

在财务小知识中介绍了财务的四大假设中“货币计量”(可以关注公众号查看第10篇:财务记账小知识点),即财务软件中入账的内容都应该可以用货币计算出价值的。所以金额的管理是财务同事在日常的工作中,月末的结账中最最关注的,差一分钱也要挖掘到问题的根源,在会计核算过程中要保证“借贷必相等”。

金额我个人理解又包括两部分:商品本身的成本金额、商品有了附加值的金额(如销售金额等)。

在存货管理中我们更关注的是商品的成本金额。

3. 成本核算

这部分是财务系统中的核心部分(详细见下面的单独介绍),也是难点,为什么这么说呢?

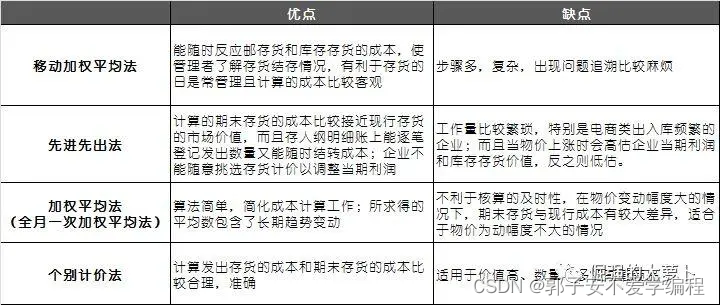

财务成本核算的方法采用的是什么,决定了系统的复杂度,采用加权平均法相对简单,采用移动加权平均法相对复杂,采用先进先出法计算逻辑都会复杂些;还有个别计价法、后进先出等,具体采用什么依财务部确定。

下图罗列了几种成本核算方法的比较。

4. 报表

存货报表是财务同事在FMS财务管理系统中使用的,主要包括:存货日报表、月报表、存货库龄报表、存货周转率、报损、盘亏等很多报表。

下面只列出部分,供参考。

对于存货报表,如果按照确定的逻辑生成,一般都不会有什么问题。

1)存货日报表、月报表主要是核算期初、期末数量与金额的,所以我们不仅要保证数量的正确,也要保证金额的正确。

2)对于库龄报表一般统计30天以内,3060天,6090天,90120天,120180天,180~360天,360天以上存货数量与金额,了以库存的组成,可以判断存货的风险、制定促销方案等。

3)报损、盘盈盘亏报表,一般是统计损失、进行存货计提等相关预案的。

这里有期初、期末、库龄、库存周转天数、库存周转率等概念,可以搜索了解一下。

开发每个财务相关的报表,我们都需要了解其开发的意义与作用,这样对于后续的数据核对与结账都有非常大的帮助。

虽然上面列出了几部分,但是在实际的系统开发过程中,可以按商品级出具报表,按商品分类出具报表,按仓库级别出具报表,按帐套出具报表。

不同的维度统计出来的数据指标可能会有很大差异,但对于分析时是非常有用的。

三、财务成本核算过程

1. 相关说明

1)用什么样的方法核算成本

这是首先要确定的,在财务进销存系统中成本的计算是否准确及时是关键。

前面介绍了几种方法的优缺点,根据经验采用移动加权平均法的比较多,方法确定了可以进行系统的设计开发。

2)确认所有的出入库单据类型

明确每种单据的流程,确定每种单据的计算逻辑;只有逻辑清晰了,成本的计算才会精确,不同的单据成本计算的数据逻辑会有不同。

举个例子:当仓库盘盈一件商品时,它的成本价如何计算呢?

这里有两个比较简单的方法:第一种是取当前商品的移动加权价作为成本价做入库;第二种是取商品的最新进货价作为成本价做入库。

3)确定计算的粒度

这部分需要根据财务的会计主体来确定。

目前都是线上线下贯通,互相结合,形成所谓的新零售的模式。这些销售模式都是为了拉新、引流、留存最后带来销售提升公司的GMV,从而当模式、供应链路都成熟后能够盈利。

在FMS系统中关注的是根据公司发展,建立不同的账套,核算不同公司间的交易以及公司间的成本转换与平衡,对于存货部分,我们首先要确定库存组织。

举个例子,我们的成本计算是按公司与子公司间的商品+供应商来计算,还是按照仓库+商品+供应商来计算呢?

不同的计算维度,对于成本的影响是比较大的,所以此部分要提前与公司财务确定。

4)批次概念

在以往参与OracleR12的系统升级时了解到,在Oracle ERP中有一个批次的概念即SerialNumber,这个类似于一个全局主键,通过它可以查询到这个商品的所有变动。

所以,在成本计算的程序中可以引入批次号,在前面的财务系统模块中有一个“批次成本计算”指的就是这个。

5)理解成本计算的方法

在商品成本计算过程中如果确定了移动加权平均法,但在商品出入库时还是会根据先进先出的原则(辟如按生产日期先后出库),所以要在明确计算逻辑时设计清楚。

此外,财务成本计算还要依赖于前端的各业务系统数据,所以在设计的时候可能会需要前端的业务系统配合进行相应更改。但原则是尽量减少耦合,保持各业务的单一原则。

2. 计算流程

这里说明一下:

1)在中间服务中可以实时计算成本,在FMS财务管理系统中有一个定时计算成本的过程,这两部分引用的是相同的计算方法。

2)实时计算商品成本主要是为了前端各业务的成本显示与一些实时性报表的显示,但不作为财务记账的基础。

3)FMS财务管理系统中的成本计算是最终财务收入成本报表、存货报表等的数据来源,而且在设计时需要考虑重算机制(重算机制不能跨会计周期,不能影响已经确定的相关数据)。

4)成本计算过程说的简单就是依赖于出入库单据、库存数据及相关的规则进行计算即可,复杂的是涉及数据的核对、数据的重算机制、数据的尾差等,在系统开发中要进行详细的验证。

总结

总结一下,财务存货管理中的几部分都非常重要,而且财务系统的开发过程中复杂的并不是技术,而是清晰的逻辑,完整的数据流以及对数据的敏感。

参与过FMS财务管理系统的同事都回馈过,枯燥是最大的感受,但是实际上FMS财务管理系统开如中对于技术的应用也是非常多的。

我理解财务可以看成是一个财务数据仓库与业务系统的结合,大家慢慢体会吧,感谢您的阅读!