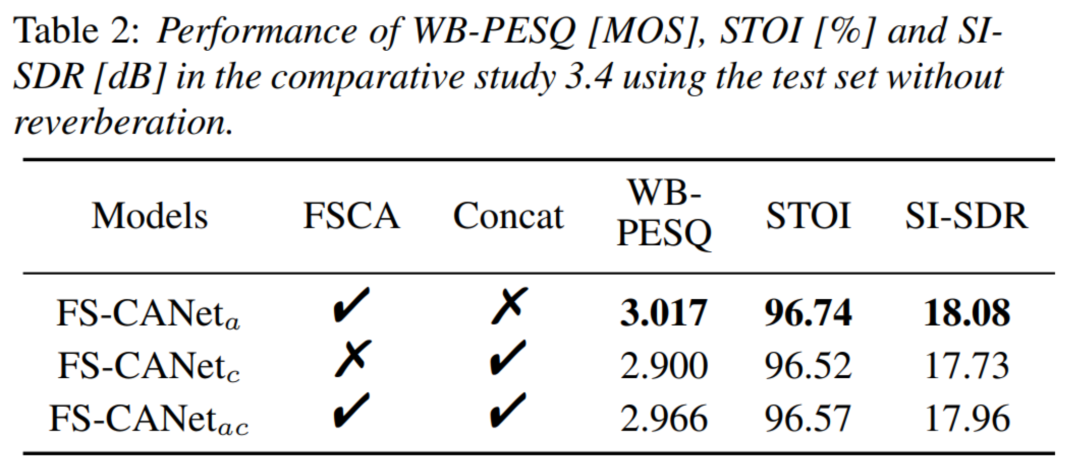

目录

预测数值型数据:回归

1 利用线性回归找到最佳拟合直线

2 局部加权线性回归

3 示例:预测鲍鱼的年龄

4 缩减系数来“理解”数据

4.1 岭回归

4.2 lasso

4.3 前向逐步回归

5 权衡偏差与方差

6 示例:预测乐高玩具套装的价格

6.1 收集数据:使用google购物的API

6.2 训练算法:建立模型

7 本章结束

本节涉及的相关代码和数据

预测数值型数据:回归

本章内容:

① 线性回归

② 局部加权线性回归

③ 岭回归和逐步线性回归

④ 预测鲍鱼年龄和玩具售价

1 利用线性回归找到最佳拟合直线

线性回归的相关特点主要是

优点:结果易于理解,计算上不复杂

缺点:对非线性数据不友好

适用数据类型:数值型和标称型

回归的一般方法:

① 收集数据:采用任意方法收集数据

② 准备数据:回归需要数值型数据,标称型数据将会被转为二值型数据

③ 分析数据:绘出数据的可视化二维图将有助于对数据做出理解和分析,在采用缩减法求得新回归系数之后,可以将新拟合曲线绘在图上作为对比

④ 训练算法:找到回归系数

⑤ 测试算法:使用R2或者预测值和数据的拟合度,来分析模型的结果

⑥ 使用算法:使用回归,可以在给定输入的时候预测出一个数值,这是对分类方法的提升,因为这样可以预测连续性数据而不仅仅是离散的数据标签

采用最小平方误差

# 标准回归函数和数据导入函数

from numpy import *

# 加载数据

def loadDataSet(fileName):

# print(fileName)

numFeat=len(open(fileName).readline().split('\t'))-1

dataMat=[]

labelMat=[]

fr=open(fileName)

for line in fr.readlines():

lineArr=[]

curLine=line.strip().split('\t')

for i in range(numFeat):

lineArr.append(float(curLine[i]))

# print(lineArr)

# print(lineArr)

dataMat.append(lineArr)

labelMat.append(float(curLine[-1]))

# print(dataMat)

return dataMat,labelMat

# 线性回归函数

def standRegres(xArr,yArr):

# 数组转为矩阵

xMat=mat(xArr)

yMat=mat(yArr).T

xTx=xMat.T*xMat

# linalg.det()函数可以直接用来计算行列式

if linalg.det(xTx)==0.0:

print("this matrix is singular,cannot do inverse")

return

# matrix.I获得与给定矩阵相同大小的乘法逆

ws=xTx.I*(xMat.T*yMat)

# 返回权重

return ws调用上述函数:

xArr,yArr=loadDataSet('ex0.txt')

# xArr

# 回归系数

ws=standRegres(xArr,yArr)

ws

输出得到的结果为:

将得到的权重系数,画图表示为:

# 绘图

def plotData(xArr,yArr,ws):

import matplotlib.pyplot as plt

xMat = mat(xArr)

yMat = mat(yArr)

figure = plt.figure()

ax = figure.add_subplot(111)

# 取第二个特征绘图

# flatten()函数转化成一维数组

# matrix.A属性返回矩阵变成的数组,和getA()方法一样

# 绘制点

ax.scatter(xMat[:,1].flatten().A[0], yMat.T[:,0].flatten().A[0])

# 返回给定数据的数组形式的拷贝

xCopy = xMat.copy()

# 升序排序

xCopy.sort(0)

print (ws.shape)

yHat = xCopy * ws # yHat 表示拟合直线的纵坐标,用回归系数求出

ax.plot(xCopy[:,1], yHat, c = 'green')

plt.show()

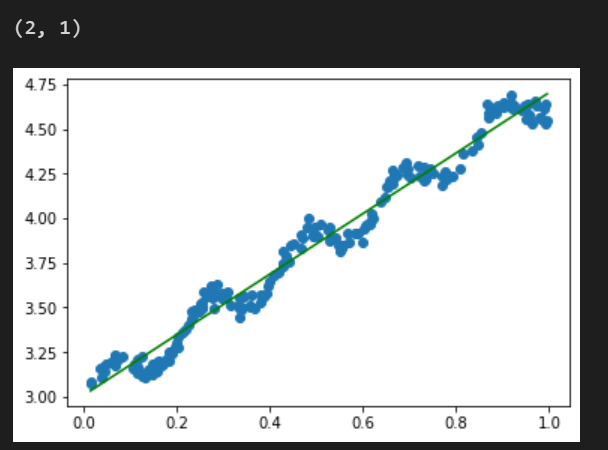

plotData(xArr,yArr,ws)得到的输出图像为:

可以看到该拟合,虽然在数据计算上结果较好,但可能单纯的线性拟合并不能够得到很好的结果,因为原始数据很明显有一个波浪形的分布,而不单单是线性分布。

计算该拟合结果的相关系数为:

# 计算相关系数

def calcCorrel(xArr,yArr,ws):

xMat = mat(xArr)

yMat = mat(yArr)

yHat=xMat*ws

# 转置yHat向量,以保证都是行向量

# corrcoef函数计算皮尔逊相关系数

correl=corrcoef(yHat.T,yMat)

return correl

calcCorrel(xArr,yArr,ws)得到的结果为:

2 局部加权线性回归

线性回归的一个问题就是有可能出现欠拟合的现象,因为他求的是具有最小均方误差的无偏估计。显而易见,如果模型欠拟合将不能取得最好的预测效果。所以有些方法允许在估计中引入一些偏差,从而降低预测的均方误差。

其中一个方法就是局部加权线性回归(LWLR)。我们给待预测点附近的每个点赋予一定的权重,然后在这个基础上基于最小均方差来进行普通的回归。与KNN一样,这种算法每次预测均需事先选取处对应的数据子集。LWLR使用‘核’来对附近的点赋予更高的权重。核的类型可以自由选择,常用的有高斯核。

def lwlr(testPoint,xArr,yArr,k=1.0):

xMat=mat(xArr)

yMat=mat(yArr).T

m=shape(xMat)[0]

# eye()函数返回一个二维数组,对角线为1,其余地方为0

weights=mat(eye((m)))

for j in range(m):

diffMat=testPoint-xMat[j,:]

weights[j,j]=exp(diffMat*diffMat.T/(-2.0*k**2))

xTx=xMat.T*(weights*xMat)

if linalg.det(xTx)==0.0:

print("this matrix is singular,cannot do inverse")

return

ws=xTx.I*(xMat.T*(weights*yMat))

return testPoint*ws

def lwlrTest(testArr,xArr,yArr,k=1.0):

m=shape(testArr)[0]

yHat=zeros(m)

for i in range(m):

yHat[i]=lwlr(testArr[i],xArr,yArr,k)

return yHat调用上述函数:

lwlr(xArr[0],xArr,yArr)得到的输出结果为:

画出该拟合的结果曲线为:

def plotDatalwlr(xArr,yArr,k=0.01):

yHat=lwlrTest(xArr,xArr,yArr,k)

xMat=mat(xArr)

# 对样本x升序排序并返回索引

srtInd=xMat[:,1].argsort(0)

xSort=xMat[srtInd][:,0,:]

import matplotlib.pyplot as plt

fig=plt.figure()

ax=fig.add_subplot(111)

ax.plot(xSort[:,1],yHat[srtInd])

ax.scatter(xMat[:,1].flatten().A[0],mat(yArr).T.flatten().A[0],s=2,c='red')

plt.show()

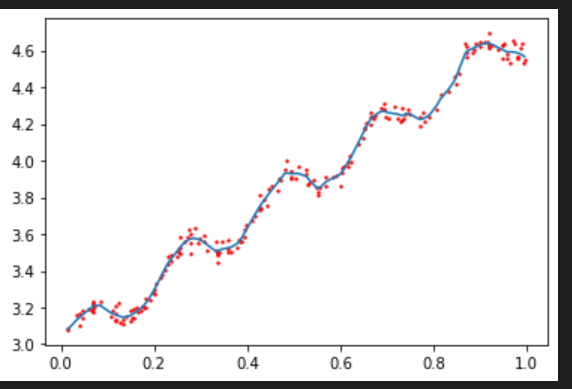

xArr,yArr=loadDataSet('ex0.txt')

plotDatalwlr(xArr,yArr)得到的拟合图像为:

局部加权线性回归也存在一个问题,即增加了计算量,因为他对每个点做预测时都必须使用整个数据集。如果避免这些计算将可以减少程序运行时间,从而减缓因计算量增加带来的问题。

3 示例:预测鲍鱼的年龄

# 计算误差

def rssError(yArr,yHatArr):

# **表示幂运算,前面为底数,后面为指数

return ((yArr-yHatArr)**2).sum()

abX,abY=loadDataSet('abalone.txt')

plotDatalwlr(abX[0:99],abY[0:99],0.1)

plotDatalwlr(abX[0:99],abY[0:99],1)

plotDatalwlr(abX[0:99],abY[0:99],10)

# 训练集

yHat01_=lwlrTest(abX[0:99],abX[0:99],abY[0:99],0.1)

yHat1_=lwlrTest(abX[0:99],abX[0:99],abY[0:99],1)

yHat10_=lwlrTest(abX[0:99],abX[0:99],abY[0:99],10)

err01_=rssError(abY[0:99],yHat01_.T)

err1_=rssError(abY[0:99],yHat1_.T)

err10_=rssError(abY[0:99],yHat10_.T)

print(err01_,err1_,err10_)

# 测试集

yHat01=lwlrTest(abX[100:199],abX[0:99],abY[0:99],0.1)

yHat1=lwlrTest(abX[100:199],abX[0:99],abY[0:99],1)

yHat10=lwlrTest(abX[100:199],abX[0:99],abY[0:99],10)

err01=rssError(abY[100:199],yHat01.T)

err1=rssError(abY[100:199],yHat1.T)

err10=rssError(abY[100:199],yHat10.T)

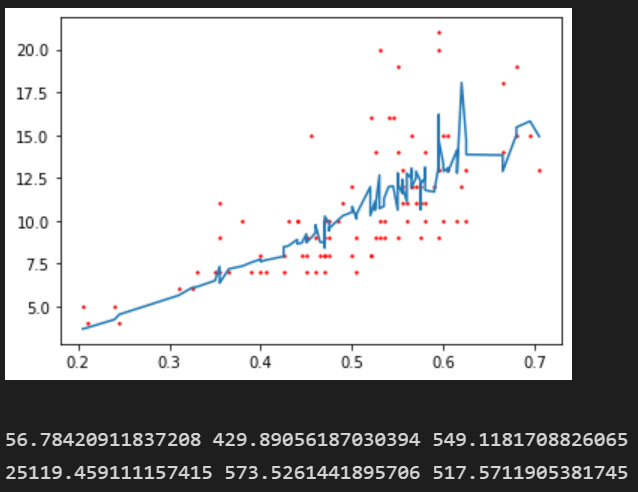

print(err01,err1,err10)得到的输出结果为:

可以看到,使用较小的核可以获得较低的误差,但是使用最小的核可能会造成过拟合,对新数据不一定能够达到最好的效果

接下来再和简单的线性回归做个比较

ws=standRegres(abX[0:99],abY[0:99])

yHat=mat(abX[100:199])*ws

rssError(abY[100:199],yHat.T.A)得到结果为:

![]()

简单线性回归达到了与局部加权线性回归类似的效果,这也表明:必须在未知数据上比较效果才能够选取到最佳模型

4 缩减系数来“理解”数据

如果数据的特征比样本点还多,也就是说输入数据的矩阵X不是满秩矩阵。非满秩矩阵在求逆时会出现问题,因此,引入了“岭回归”的概念,这就是第一种缩减方法,接着是lasso方法,效果很好但复杂,最后介绍了第二种缩减方法,称为前向逐步回归,可以得到与lasso差不多的效果,也更容易实现。

4.1 岭回归

岭回归就是在矩阵XTX上加入一个λI从而使矩阵非奇异,进而就能对矩阵求逆,其中矩阵I时一个单位矩阵,λ由用户自定义。

缩减方法可以去掉不重要的参数,因此能够更好的理解数据,此外,与简单的线性回归相比,缩减法能够取得更好的效果。

# 用于计算回归系数

# 实现给定系数下的岭回归

def ridgeRegres(xMat,yMat,lam=0.2):

xTx=xMat.T*xMat

denom=xTx+eye(shape(xMat)[1])*lam

if linalg.det(denom)==0.0:

print("this matrix is singlar,cannot do inverse")

return

ws=denom.I*(xMat.T*yMat)

return ws

# 在一组λ上测试结果

def ridgeTest(xArr,yArr):

xMat=mat(xArr)

yMat=mat(yArr).T

yMean=mean(yMat,0)

yMat=yMat-yMean

xMeans=mean(xMat,0)

# var()函数求样本方差的无偏估计值,如果参数是1,就是有偏估计

xVar=var(xMat,0)

xMat=(xMat-xMeans)/xVar

numTestPts=30

wMat=zeros((numTestPts,shape(xMat)[1]))

for i in range(numTestPts):

ws=ridgeRegres(xMat,yMat,exp(i-10))

wMat[i,:]=ws.T

return wMat

abX,abY=loadDataSet('abalone.txt')

ridgeWeights=ridgeTest(abX,abY)

# 绘制出回归系数与log(λ)的关系

import matplotlib.pyplot as plt

fig=plt.figure()

ax=fig.add_subplot(111)

ax.plot(ridgeWeights)

plt.show()得到的结果为:

4.2 lasso

lasso对回归系数做出了限定,使用绝对值取代了平方和,在λ足够小的时候,一些系数会因此被迫缩减到0,这个特性将有助于理解数据

4.3 前向逐步回归

属于一种贪心的算法,每一步都尽可能的减小误差。一开始所有的权重都设置为1,然后每一步所作的决策是对某个权重增加或减少一个很小的值

伪代码:

数据标准化,使其分布满足0均值和单位方差

在每轮迭代中:

设置当前最小误差lowestError为正无穷

对每个特征:

增大或减小:

改变一个系数得到一个新的w

计算新w下的误差

如果误差Error小于当前最小误差lowestError:

设置Wbest等于当前w

将w设置为新的Wbest

# 实现矩阵归一化

def regularize(xMat):

inMat = xMat.copy()

# 得到平均数,压缩行,对每一列求平均值

inMeans = mean(inMat,0)

inVar = var(inMat,0)

inMat = (inMat - inMeans)/inVar

return inMat

# 前向逐步线性回归

def stageWise(xArr,yArr,eps=0.01,numIt=100):

xMat=mat(xArr)

yMat=mat(yArr).T

# mean()函数求平均值

yMean=mean(yMat,0)

yMat=yMat-yMean

xMat=regularize(xMat)

m,n=shape(xMat)

returnMat=zeros((numIt,n))

ws=zeros((n,1))

wsTest=ws.copy()

wsMax=ws.copy()

for i in range(numIt):

print(ws.T)

lowestError=inf

for j in range(n):

for sign in [-1,1]:

wsTest=ws.copy()

wsTest[j]+=eps*sign

yTest=xMat*wsTest

rssE=rssError(yMat.A,yTest.A)

if rssE<lowestError:

lowestError=rssE

wsMax=wsTest

ws=wsMax.copy()

returnMat[i,:]=ws.T

return returnMat调用函数:

xArr,yArr=loadDataSet('abalone.txt')

stageWise(xArr,yArr,0.01,200)得到的输出结果为:

与最小二乘法的结果进行对比得到

# 最小二乘法的结果

xMat=mat(xArr)

yMat=mat(yArr).T

xMat=regularize(xMat)

yM=mean(yMat,0)

yMat=yMat-yM

weights=standRegres(xMat,yMat.T)

weights.T结果为:

5 权衡偏差与方差

任何时候,一旦发现模型和测量值直接存在差异,就说明出现了误差。当考虑模型中的“噪声”或者说误差时,必须考虑其来源。可能会因为对复杂的模型进行简化,这将导致在模型和测量值之间出现“噪声”或者“误差”,若无法理解数据的真实生成过程,也会导致差异的发生。

一般认为,误差一般由三个部分组成:偏差、测量误差和随机噪声

方差是可以度量的,如果从总体数据中取一个随机样本集并用线性模型拟合,将会得到一组回归系数,同理,再取出另一组随机样本集并拟合,将会得到另一组回归系数。这些系数之间的差异大小也就是模型反差大小的反映。

6 示例:预测乐高玩具套装的价格

①收集数据:用google Shopping的APi收集数据

②准备数据:从返回的json数据中抽取价格

③分析数据:可视化并观察数据

④训练算法:构建不同的模型,采用逐步线性回归和直线的线性回归模型

⑤测试算法:使用交叉验证来测试不同的模型,分析哪个效果更好

⑥使用算法:这次联系的目的就是生成数据模型

6.1 收集数据:使用google购物的API

from bs4 import BeautifulSoup

def scrapePage(retX, retY, inFile, yr, numPce, origPrc):

# 打开并读取HTML文件

with open(inFile, encoding='utf-8') as f:

html = f.read()

# beautiful函数将复杂HTML文档转换成一个复杂的树形结构

soup = BeautifulSoup(html)

i = 1

# 根据HTML页面结构进行解析

currentRow = soup.find_all('table', r = "%d" % i)

while(len(currentRow) != 0):

currentRow = soup.find_all('table', r = "%d" % i)

title = currentRow[0].find_all('a')[1].text

lwrTitle = title.lower()

# 查找是否有全新标签

if (lwrTitle.find('new') > -1) or (lwrTitle.find('nisb') > -1):

newFlag = 1.0

else:

newFlag = 0.0

# 查找是否已经标志出售,我们只收集已出售的数据

soldUnicde = currentRow[0].find_all('td')[3].find_all('span')

if len(soldUnicde) == 0:

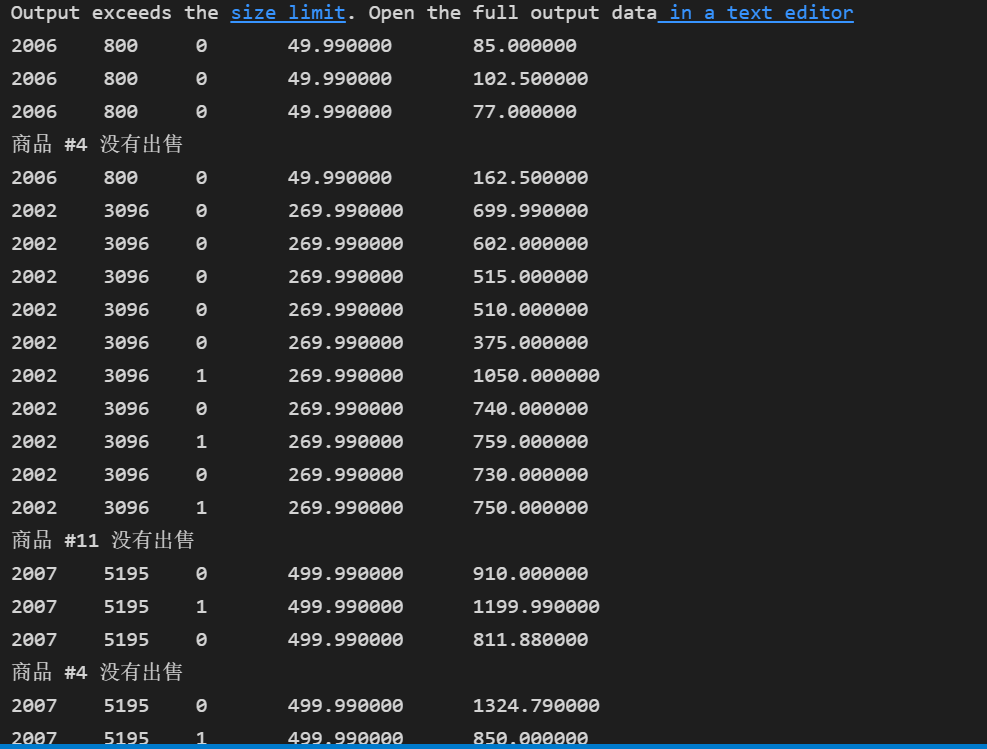

print("商品 #%d 没有出售" % i)

else:

# 解析页面获取当前价格

soldPrice = currentRow[0].find_all('td')[4]

priceStr = soldPrice.text

priceStr = priceStr.replace('$','')

priceStr = priceStr.replace(',','')

if len(soldPrice) > 1:

priceStr = priceStr.replace('Free shipping', '')

sellingPrice = float(priceStr)

# 去掉不完整的套装价格

if sellingPrice > origPrc * 0.5:

print("%d\t%d\t%d\t%f\t%f" % (yr, numPce, newFlag, origPrc, sellingPrice))

retX.append([yr, numPce, newFlag, origPrc])

retY.append(sellingPrice)

i += 1

currentRow = soup.find_all('table', r = "%d" % i)

def setDataCollect(retX, retY):

scrapePage(retX, retY, './lego/lego8288.html', 2006, 800, 49.99) # 2006年的乐高8288,部件数目800,原价49.99

scrapePage(retX, retY, './lego/lego10030.html', 2002, 3096, 269.99) # 2002年的乐高10030,部件数目3096,原价269.99

scrapePage(retX, retY, './lego/lego10179.html', 2007, 5195, 499.99) # 2007年的乐高10179,部件数目5195,原价499.99

scrapePage(retX, retY, './lego/lego10181.html', 2007, 3428, 199.99) # 2007年的乐高10181,部件数目3428,原价199.99

scrapePage(retX, retY, './lego/lego10189.html', 2008, 5922, 299.99) # 2008年的乐高10189,部件数目5922,原价299.99

scrapePage(retX, retY, './lego/lego10196.html', 2009, 3263, 249.99) # 2009年的乐高10196,部件数目3263,原价249.99调用上面函数:

lgX=[]

lgY=[]

setDataCollect(lgX,lgY)得到结果:

6.2 训练算法:建立模型

为上面收集到的数据建立模型。构建出来的模型可以对售价做出预测

# 创建一个全为1 的矩阵

lgX1=mat(ones((63,5)))

print(lgX1[0])

# 将原数据矩阵lgX复制到新数据矩阵lgX1的第一列到第五列

lgX1[:,1:5]=mat(lgX)

# 确认数据复制的正确性

print(lgX[0])

print(lgX1[0])

ws=standRegres(lgX1,lgY)

ws得到的输出结果为:

交叉测试验证岭回归

# 交叉测试验证岭回归

# 交叉验证的次数

def crossValidation(xArr,yArr,numVal=10):

m=len(yArr)

indexList=list(range(m))

errorMat=zeros((numVal,30))

for i in range(numVal):

trainX=[]

trainY=[]

testX=[]

testY=[]

random.shuffle(indexList)

# 将数据分为测试集和训练集

for j in range(m):

if j<m*0.9:

trainX.append(xArr[indexList[j]])

trainY.append(yArr[indexList[j]])

else:

testX.append(xArr[indexList[j]])

testY.append(yArr[indexList[j]])

wMat=ridgeTest(trainX,trainY)

for k in range(30):

matTestX=mat(testX)

matTrainX=mat(trainX)

meanTrain=mean(matTrainX)

varTrain=var(matTrainX,0)

matTeatX=(matTestX-meanTrain)/varTrain

yEst=matTestX*mat(wMat[k,:]).T+mean(trainY)

errorMat[i,k]=rssError(yEst.T.A,array(testY))

meanErrors=mean(errorMat,0)

minMean=float(min(meanErrors))

bestWeights=wMat[nonzero(meanErrors==minMean)]

xMat=mat(xArr)

yMat=mat(yArr).T

meanX=mean(xMat,0)

varX=var(xMat,0)

unReg=bestWeights/varX

# 岭回归的最佳模型是

print("the best model from Ridge Regression is :\n",unReg)

# 常数项

print("with constant term:",-1*sum(multiply(meanX,unReg))+mean(yMat))

crossValidation(lgX,lgY,10)得到的输出结果为:

这些系数是经过不同程度的缩减得到的

![[附源码]java毕业设计基于篮球云网站](https://img-blog.csdnimg.cn/669010b0ed304d2c8347016b811079c1.png)

![[附源码]java毕业设计竞价拍卖系统](https://img-blog.csdnimg.cn/c7ba7b9053b74a728d9d6d30719ac6f6.png)