本报告的主要内容是对量子重力测量仪器进行市场分析,并对量子重力测量仪器科研方向、主要企业、关键应用、产业现状(科研需求、军用场景)、未来趋势等方面进行分析及预测未来的市场发展。

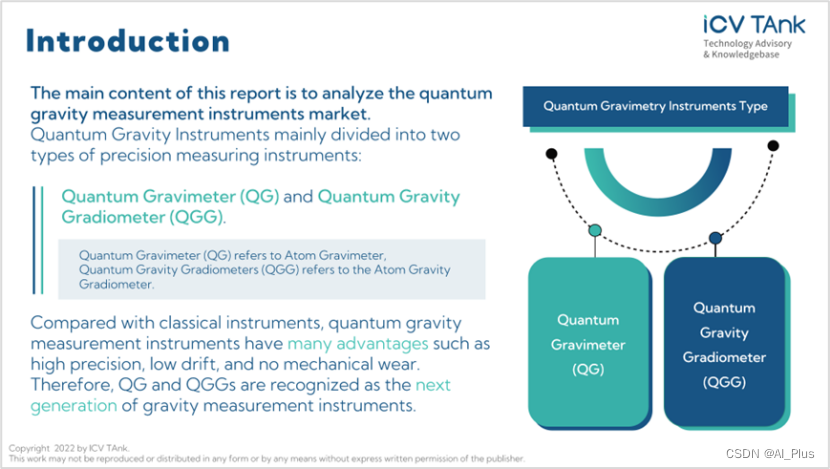

量子重力传感器原理为在真空环境中利用激光和磁场捕获、控制冷铷原子的量子态,通过测量不同能级的原子比率来实现重力场和重力梯度场的测量。重力测量领域的测量仪器主要分类为重力仪和重力梯度仪,根据功能的不同又分为相对、绝对测量仪器。量子重力测量仪器方面,因为基于冷原子干涉仪的量子重力测量仪器属于绝对测量仪器,所以仪器主要分为量子绝对重力仪和量子绝对梯度仪。

传感器技术是现代科技的前沿技术,许多国家已将传感器技术与通信技术和计算机技术列为同等重要的位置,称之为信息技术的三大支柱之一。而量子传感器是传感领域的颠覆性变革技术,被誉为工业生产的“倍增器”、科学研究的“先行官”。随着冷原子测量绝对重力技术的快速发展以及量子重力梯度传感器的突破,基于高精度量子地球重磁场传感器的量子地球物理探测技术已经成为深部战略矿产资源、火山活动监测、地球结构等精细化探测的颠覆性技术之一,成为国际地球物理探测装备的重点发展方向。

目前,量子重力仪的技术优势已经展现出来,商业化的逐步成熟将带来市场份额不断增加的趋势。ICV预测,2022年量子引力测量市场规模将达到1.2741亿美元,2025年将达到2.3185亿美元,复合年增长率为17.03%。 ICV提出,量子重力测量仪器市场的主要突破点可能会在2023年。因为量子重力仪在全球的技术成熟度和商业化程度将进一步提高,并且量子重力梯度仪已经在2022年出现了第一个商业化产品。

根据行业特点,本文将分为量子重力仪和量子重力梯度仪两种进行阐述。本文分析了该产品的主要应用领域,以及不同领域的消费规模、发展现状和未来趋势。 应用领域分为军事、实验室研究和商业应用。按平台类型可分为车载平台、船舶平台、机载平台和卫星平台。地区分为北美、欧洲、亚太地区、其他。

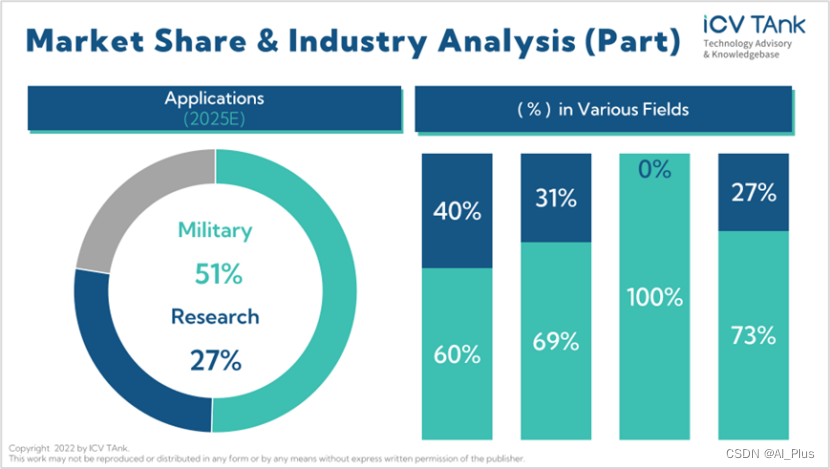

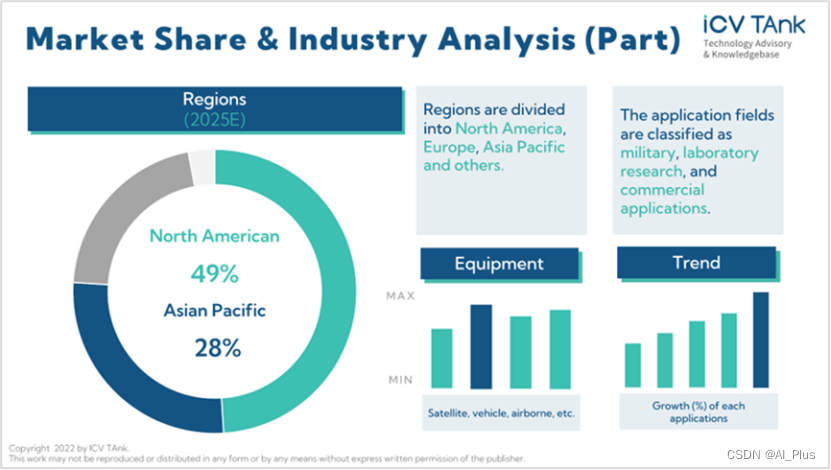

公开报告仅提供部分数据和研究分析。在市场份额&行业分析(部分)中,数据显示ICV在2025年应用市场的份额预测量子重力测量仪器将主要用于军事领域,高达51%(统计包括重力测绘应用和星载重力仪)。二是用于研究的份额占27%。其余的是与汽油勘探相关的民用市场的 23%。

本文还预估了2025年不同地区的市场份额,其中北美占比高达49%,亚太地区占比约27%,欧洲占比21%,Others占比3%。完整的内容还包括不同领域的估计分析和趋势分析。文章还展示了量子重力仪和量子重力梯度仪在不同平台上的划分。 (如果您需要更多带有分析内容的数据信息,可以联系我们获取报告定制服务。)

经典重力测量技术具备较高精度,但长期以来一直受到机械磨损和较低的采样率的限制,这使得它们无法在移动平台上进行长期的连续观测和应用。原子干涉重力仪和重力梯度仪具有高精度、低漂移、无机械磨损等优势,是极具应用潜力的新一代精密重力测量仪器。量子重力仪方面,目前已经具备很高的成熟度并已在静态和动态场景下全面展现出与经典仪器相当甚至超越的性能,是国际地球物理探测装备的重点发展方向,被公认是下一代绝对重力仪。量子重力梯度仪方面,特性具有测量精度高、长期稳定性好等特点,尤其是对振动噪声具有良好的抑制效果。量子重力梯度仪可以测量绝对重力梯度,理论上不存在漂移,是进行长航时高精度惯性导航以及重力匹配辅助导航的最优可选技术方式。

美国、德国、中国、日本、英国等国家在量子精密测量技术领域的研发起步较早,其研究水平始终站在前沿技术的制高点,尤其在重力场与地球物理探测方面,经过长时间的技术积累和设备迭代,技术水平相对领先、装备成熟。

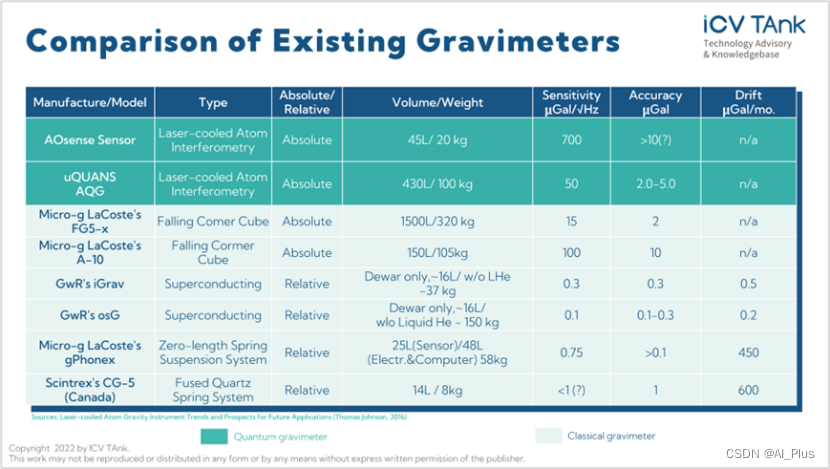

中国的重力测量市场目前是处于被其他国家技术垄断的局面,主要进口商业绝对重力仪是美国Mi-crog Lacoste公司生产的FG5-X。当前,中国本土企业正在完成量子重力仪从实验室到商业化的转型,有望通过量子信息技术在重力精密测量领域实现“弯道超车”打破垄断局面,并由此进入精密测量仪器行业。长期来看,全球精密测量行业的竞争格局可能迎来转折点。

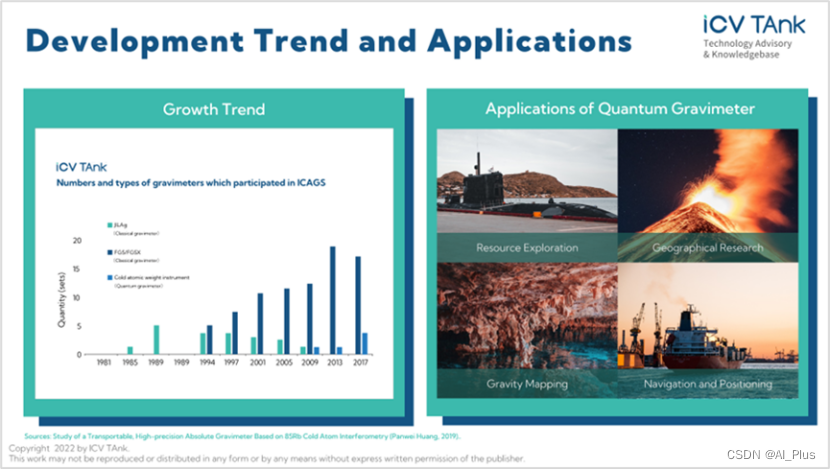

从下图全球绝对重力仪关键比对(International Intercomparison of Absolute Gravimeters, ICAG)数据中可以得出,经典重力仪数目的减少和量子重力仪的增加吗,全球对冷原子重力仪发展逐渐重视。

本文重点关注全球各大公司和研究机构,分析其产品类型、市场定位、市场规模以及未来前景和公司。 量子重力测量仪器的主要参与者包括:AOSense(美国)、M squared(英国)、Atomionics(新加坡)、iXblue(法国)、Muquans(法国,被IXblue收购)、国盾量子(中国)、中科酷原(中国)、微伽量子(中国)、Nomad Atomics(澳洲),全球分布如图所示。

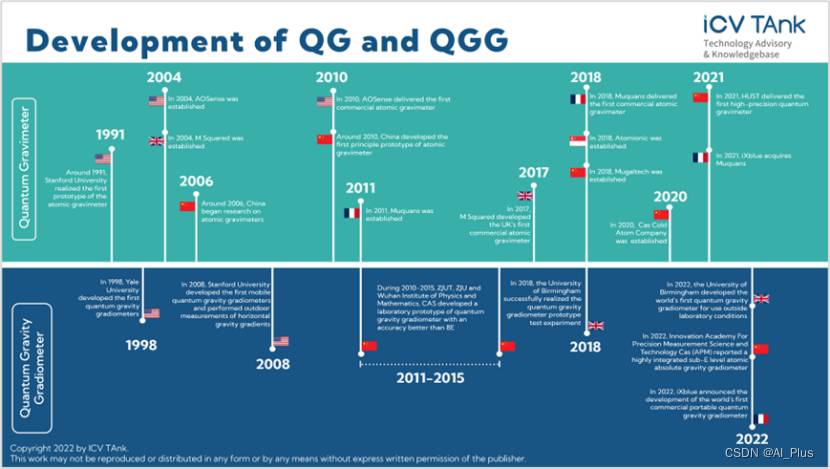

目前,量子重力测量仪器正在完成从实验室至商业化的转型。其中,量子重力仪的主要研究机构已经完成从实验室至商业化的转型,美国、法国、中国、新加坡公司推出各型号的商用量子重力仪。量子重力梯度仪商业化相对起步较晚,据公开资料显示,首款量子重力梯度仪于2022年5月发布,由法国公司iXblue生产。

产业链上游方面,量子重力仪上游主要由激光系统、控制系统、真空系统(无磁材料、……)、光学子系统(激光光路、激光分束和传输、探测和成像系统、…)、振动隔离与系统(主动隔振系统、微振动测量仪、被动隔振台、隔音系统…)、辅助设备(倾斜仪、气压计、CCD相机、…)等构成。……。总体来看,中国相比与全球团队,主要在以下两大方面存在问题或差距:一,核心设备诸如激光器、微振动传感器、高精度倾斜仪、高端频谱仪、高端信号发生器等严重依赖进口,制约了相关基础学科的发展;二、关键技术诸如金字塔真空腔加工、全光纤激光器制备等掌握不足,目前已有的几家可搬运样机基本使用传统自由空间光路和传统磁光阱方案实现,与全球最先进商业原子重力仪的技术水平相差了一代。量子重力梯度仪上游主要由……

产业链中游方面,……

产业链下游方面,……

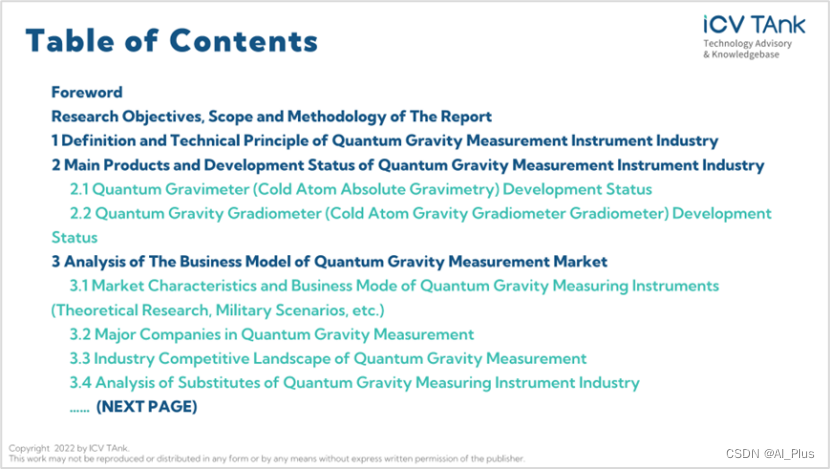

报告目录

前言 报告研究目标、范围和方法

1 量子重力测量仪器行业的定义及原理

2 量子重力测量仪器行业的主要产品及发展现状

2.1量子重力仪(冷原子绝对重力仪)及其发展现状

2.2量子重力梯度仪(冷原子绝对梯度仪)及其发展现状

3 量子重力测量仪器的商业模式分析

3.1 量子重力测量仪器市场特性与赛道模式(基础研究、军用场景)

3.2 量子重力测量仪器的主要企业

3.3 量子重力测量仪器的行业竞争格局

3.4 量子重力测量仪器行业替代品分析

3.5 量子重力测量仪器行业互补品种类(重磁场传感器)

4 按不同类型的产品划分进行产业链分析

4.1 量子重力仪的产业链上、中、下游分析

4.2 量子重力梯度仪的产业链上、中、下游分析

5 量子重力测量仪器的市场规模

5.1 市场潜力分析

5.2 行业市场集中度

5.3 终端市场分析

5.4 量子重力测量仪器行业市场规模、份额、预测

6 总结及趋势预测

7 量子重力测量仪器行业投资策略分析

7.1 量子重力测量仪器行业投资总体评价

7.2 量子重力测量仪器行业投资策略

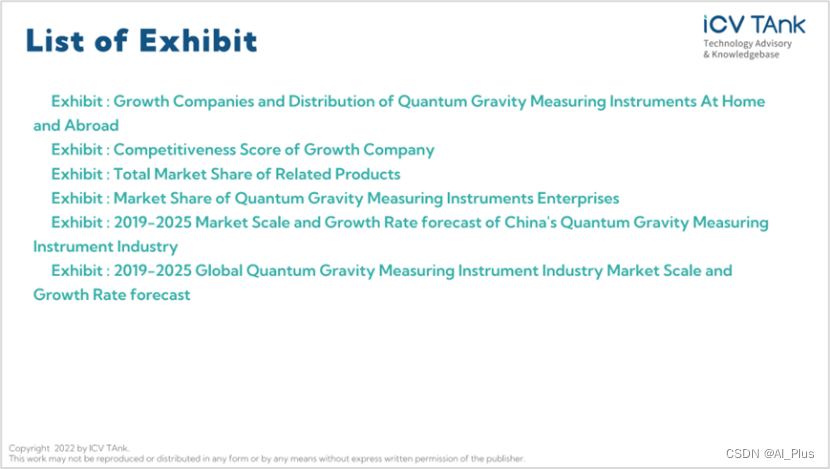

图表目录

图表:量子重力测量仪器定义与分类

图表:科研院所及公司信息

图表:各国量子重力测量仪器市场生产的特点

图表:国内外量子重力测量仪器市场需求情况

图表:当前国内量子重力测量仪器市场主要产品结构

图表:量子重力测量仪器主要公司排名及占市场份额

图表:主要商业模式

图表:国内外量子重力测量仪器主要公司及分布

图表:主要公司竞争力评分

图表:国内外量子重力测量仪器成长性公司及分布

图表:成长性公司竞争力评分

图表:相关产品占市场的总体份额

图表:量子重力测量仪器企业市场份额图

图表:2020-2030年中国量子重力测量仪器行业市场规模及增速预测

图表:2020-2030年全球量子重力测量仪器行业市场规模及增速预测

正在上传…重新上传取消

![[附源码]计算机毕业设计JAVA高校贫困生认定系统](https://img-blog.csdnimg.cn/02783e35970e4f6e8626252dc7b31f0c.png)

![[翻译] 使用FXGL创建一个非常基本的游戏](https://img-blog.csdnimg.cn/img_convert/6859850be692ec8df277dc9fe966ab5b.webp?x-oss-process=image/format,png)