时序预测 | Matlab实现ARIMA-LSTM差分自回归移动差分自回归移动平均模型模型结合长短期记忆神经网络时间序列预测

目录

- 时序预测 | Matlab实现ARIMA-LSTM差分自回归移动差分自回归移动平均模型模型结合长短期记忆神经网络时间序列预测

- 预测效果

- 基本介绍

- 程序设计

- 参考资料

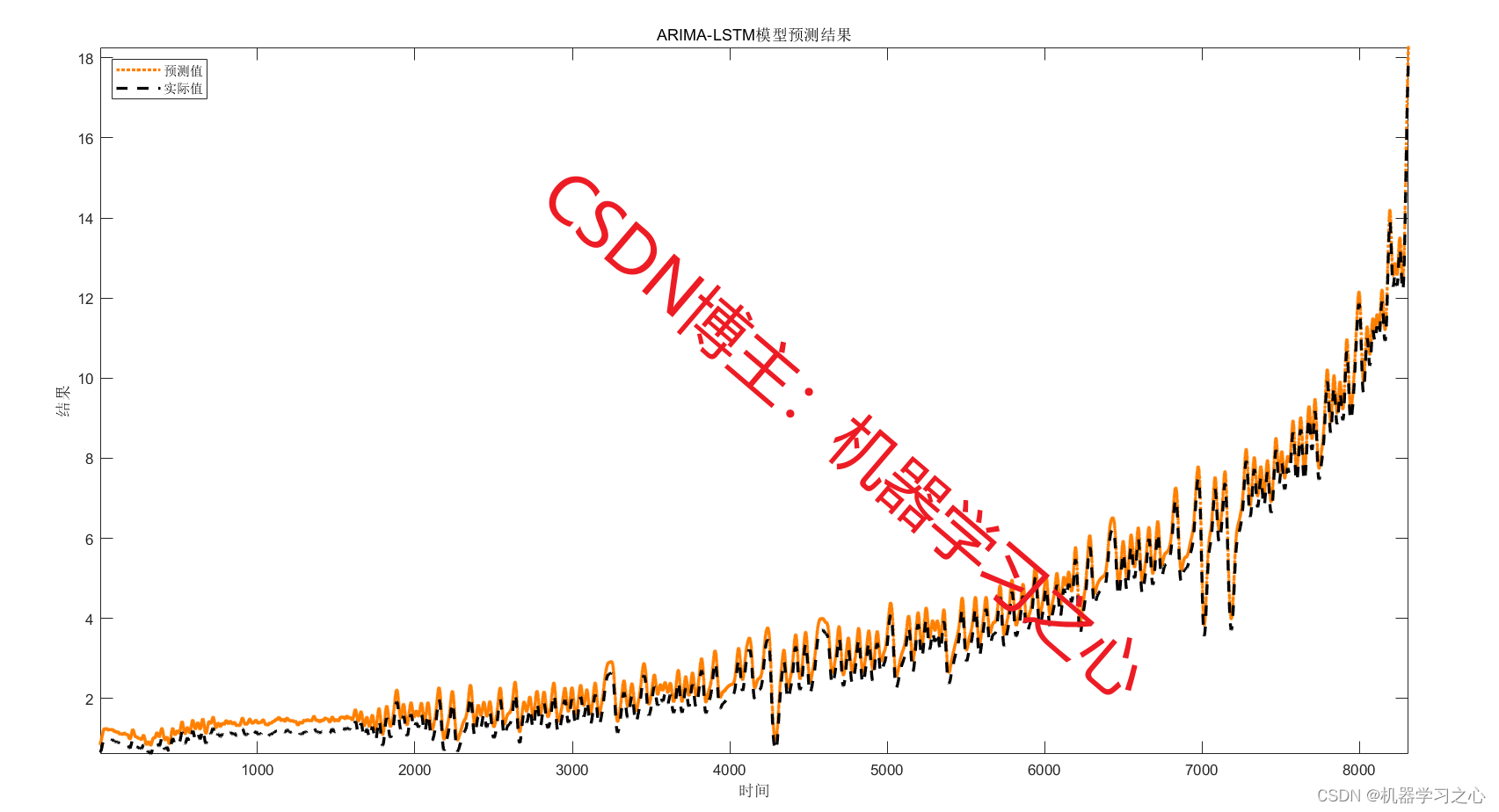

预测效果

基本介绍

时序预测 | Matlab实现ARIMA-LSTM差分自回归移动差分自回归移动平均模型模型结合长短期记忆神经网络时间序列预测

直接替换数据即可用 适合新手小白

附赠案例数据 可直接运行

程序设计

- 完整程序和数据下载方式私信博主回复:Matlab实现ARIMA-LSTM差分自回归移动差分自回归移动平均模型模型结合长短期记忆神经网络时间序列预测。

%% lstm

layers = [ ...

sequenceInputLayer(inputSize) %输入层设置

lstmLayer(numhidden_units1,'name','hidden1') %学习层设置

dropoutLayer(0.2,'name','dropout_1')

lstmLayer(numhidden_units2,'name','hidden2')

dropoutLayer(0.3,'name','dropout_2')

lstmLayer(numhidden_units3,'name','hidden3')

dropoutLayer(0.2,'name','dropout_3')

fullyConnectedLayer(outputSize) % 全连接层设置

regressionLayer('name','out')];

%% trainoption(lstm)

参考资料

[1] https://blog.csdn.net/article/details/126072792?spm=1001.2014.3001.5502

[2] https://blog.csdn.net/article/details/126044265?spm=1001.2014.3001.5502