可穿透尘雾、雨雪、不受恶劣天气影响,唯一能够“全天候全天时”工作,同时在中远距离的物体识别能力,毫米波雷达成为二十几年前豪华车ACC功能的必备传感器。

此后,随着视觉感知技术的不断成熟,尤其是Mobileye、特斯拉等企业为行业规模化导入基于摄像头的辅助驾驶系统,毫米波雷达的主力位置开始被挑战(不过,在AEB功能中,依然有着独特的感知优势)。

不过,随着特斯拉推出纯视觉方案,毫米波雷达在角分辨率方面的弱势,变得更加突出(而过多的噪音,也成为视觉融合性能提升的不确定性因素)。同时,摄像头能力的不断提升,单V方案也成为性价比的代名词。

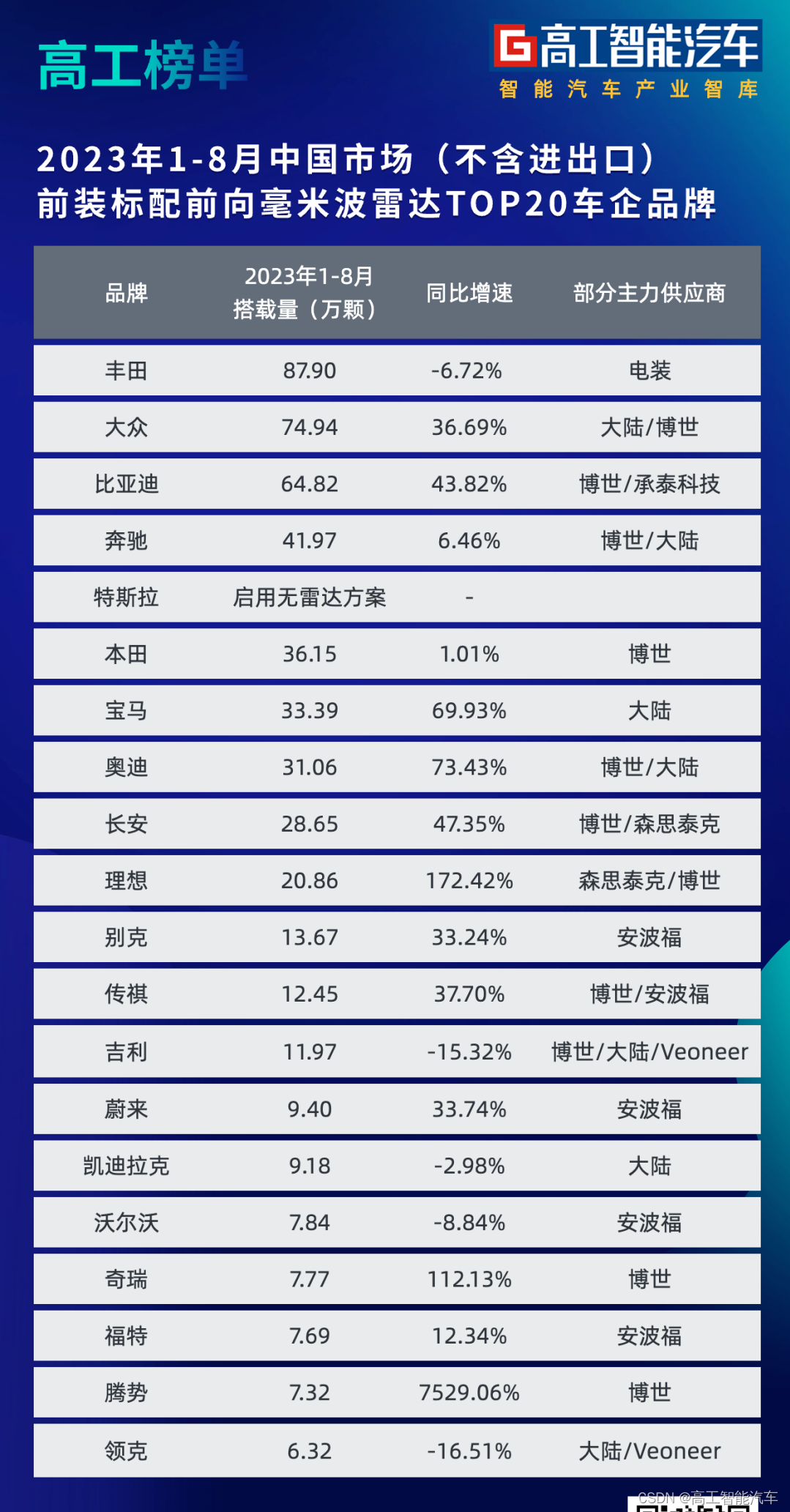

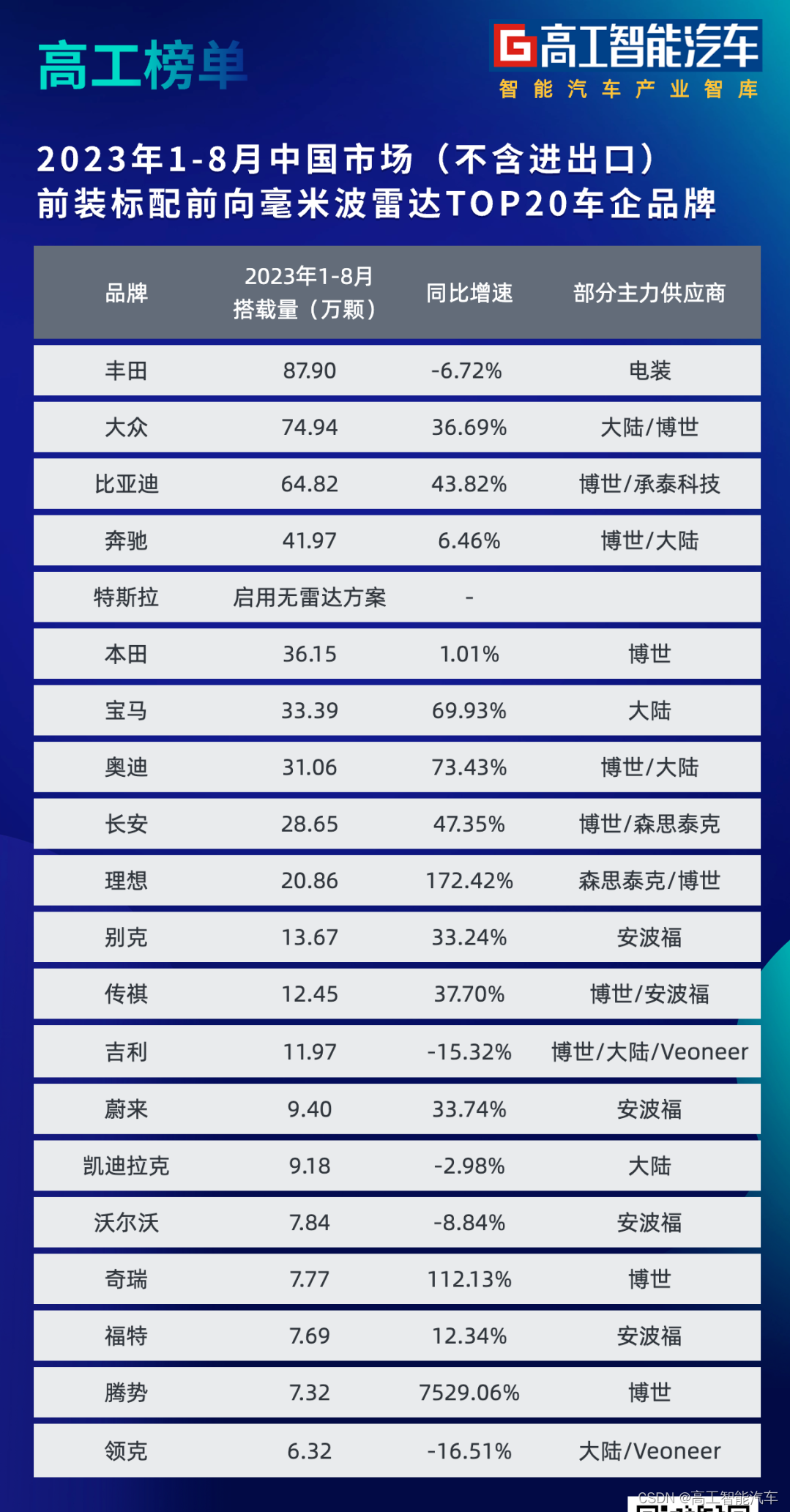

从目前的数据表现来看,前向毫米波雷达的增速也处于稳定周期。高工智能汽车研究院监测数据显示,今年1-8月中国市场(不含进出口)乘用车前装标配前向雷达交付642.70万颗,同比仅增长23.70%(增速低于盲区)。

相比而言,前向纯视觉方案(辅助驾驶),在今年1-8月实现了同比上年同期23.66%的增长。尤其是L1/L2级搭载车型价位不断下探,对于感知方案的性价比要求越来越高。

不过,在过去几年时间,毫米波雷达赛道也出现了微妙的变化。「国产替代」和「4D突围」成为市场的主旋律。

毫米波雷达的国产化,在过去几年经历从后装、商用车前装(法规)、乘用车前装(从盲区到前向)的过程。其中,森思泰克、华域、埃泰克(旗下易来达)是最早实现乘用车(BSD雷达)量产落地的代表厂商。

此后,包括德赛西威、华锐捷、楚航科技、木牛科技、福瑞泰克、华为等厂商也陆续进入前装量产阵营。其中,华锐捷背靠零跑汽车,实现规模化交付。

不过,直到2021年,森思泰克才成为本土首家(第三方供应商)实现AEB前向毫米波雷达在乘用车前装量产的供应商,并陆续实现在红旗、长安、理想等车企的规模交付。

这被视为中国本土毫米波雷达厂商真正「扬眉吐气」的时刻。当然,这也得益于当年海康威视对森思泰克的资金支持,而前者也在近几年迅速成为中国乘用车ADAS赛道(摄像头、全景环视、泊车)的主力玩家。

进入2022年,由于汽车芯片供应链短缺效应发酵,部分自主品牌车企开始寻求替代供应商。比如,比亚迪在辅助驾驶功能搭载率的提升,由于博世、Veoneer(处于业务被收购周期)供应问题,利好本土供应商。

此后,承泰科技的前向毫米波雷达陆续搭载比亚迪汉DMI、宋PRO、唐DMI、海豹EV、汉EV、宋PLUS、护卫舰07等多款热销车型。

公开信息显示,承泰科技的车规级77GHz毫米波雷达产品已获得比亚迪、吉利、长城、奇瑞、上汽、东风、北汽等多家主机厂100多款量产与定点项目,成为多家头部自主品牌主机厂体系内供应商。

但同时,随着上游芯片方案尤其是芯片供应商对中国市场客户的资源倾斜,也让毫米波雷达的技术门槛快速下降,也带动越来越多的车企开始自研。

今年3月,比亚迪旗下弗迪科技正式对外发布新一代RF1平台前向毫米波雷达。在此之前,角雷达已经陆续上车。此外,4D成像雷达、智能车门雷达、舱内活体检测雷达也将陆续量产。

按照弗迪科技对外披露的信息,到2022年底,该公司的毫米波雷达出货量已经突破百万颗,并承接了比亚迪角雷达全部份额。

长城汽车,也在去年正式推出了内部孵化的感知硬件公司「睿博感知」,主要聚焦智能传感器研发,包括4D毫米波雷达和高清摄像头等。

公开信息显示,此前「睿博感知」业务隶属于长城汽车旗下的的零部件子公司曼德,2023年1月正式拆分独立。目前,已拿到长城内部多个车型项目。

按照计划,角雷达与前向4D雷达将于今年9月量产,下一代分布式4D雷达(数据处理转移至域控制器)正在与整车进行深度协作和验证,计划于2024年中期实现量产落地。

此外,在4D雷达赛道,整体市场进展低于预期。目前,仅有采埃孚、森思泰克、福瑞泰克实现前装量产交付。其中,森思泰克凭借在理想、深蓝的量产搭载,实现了规模化的前装。

不过,车企对于4D雷达的评价,还处于技术验证期。

比如,理想L7车型搭载了4D毫米波雷达,但从车企的角度来看,“现在的 4D雷达还是当作普通雷达在用,这是一个新技术,所以还是在验证很多高阶的能力。“

而率先实现自研的特斯拉,也在近日对外证实:目前,公司仅在Model S和X两款车型上进行相关验证工作,来评估产品的实际性能,目前还没有计划将4D雷达搭载至Model 3和Y两款走量车型。

此外,在成本方面,目前,4D毫米波雷达依然存在制约因素。

众所周知,目前,不管是激光雷达还是4D成像毫米波雷达,主流的信号及数据处理芯片都是采用FPGA为主。而提高收发模块集成度(单芯片方案已经成为主流)及自研SoC芯片替代FPGA是降本的主要方向之一。

而更大的隐性成本,来自软件算法。

比如,4D成像雷达在点云密度增加的情况下,如何增加检测的成功概率,减少回声的噪音,并实现远处信号反射较弱物体的检测,还需要解决多信号的干扰问题。

同时,相比于传统3D雷达的检测(由于角分辨率不足,无法区分静态目标,以及分类不准的问题),4D雷达还需要增加额外的从点云到聚类,目标精准识别分类的能力。

这意味着,不管是毫米波雷达供应商,还是Tier1或者主机厂,都需要额外投入研发资源进行相应软件算法的开发。

此前,美股上市的4D雷达芯片组方案公司Arbe就直言:我们正在尽可能提供软件堆栈,帮助我们的最终客户(汽车制造商)尽快适应这项技术。