参考沪深300股指期权的合约表,写一个工具函数:

使用方法

def get_format_option_gap(value: float, deviation: int = 0): # 根据中证1000指数获取点位

"""

根据标准的行权价,生成不同档位的期权列表,适合中金所

:param value: 当前行权价

:param deviation: 相较于行权价向哪个方向偏移, >0表示较行权价向上调整, <=表示较行权价向下调整

:return:

"""

def _gap_value(_mark_value):

if _mark_value < 2500:

return 25

elif _mark_value < 5000:

return 50

elif _mark_value < 10000:

return 100

elif _mark_value >= 10000:

return 200

for _i in range(abs(deviation)):

_gap = _gap_value(value)

# option_a_ex_price = int(value / _gap) * _gap # 买入看跌期权

if deviation >= 0:

value += _gap

elif deviation < 0:

value -= _gap

return value

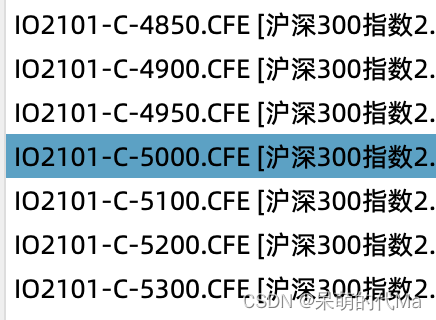

get_format_option_gap(4950, 3)

比如get_format_option_gap(4950, 3)就是在4950的行权价的基础上,获取向上3个行权价档位的期权,对应的行权价

这样就符合实际的情况了: