文章目录

- 参考

- 三因子模型

- 概述

- 策略设计

- 五因子模型

- 概述

参考

掘金-fama三因子

b站-fama三因子

知乎-fama五因子

因子溢价、因子暴露及用途

三因子模型

概述

在CAPM模型的基础上加入了两个因子提出了三因子模型,三因子分别为

- 市场因子MKT

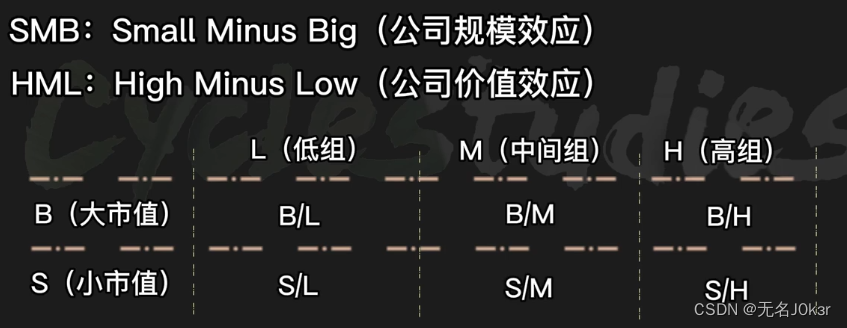

- 规模因子SMB(Small Minus Big):可选取市值大小、净资产大小、员工人数等

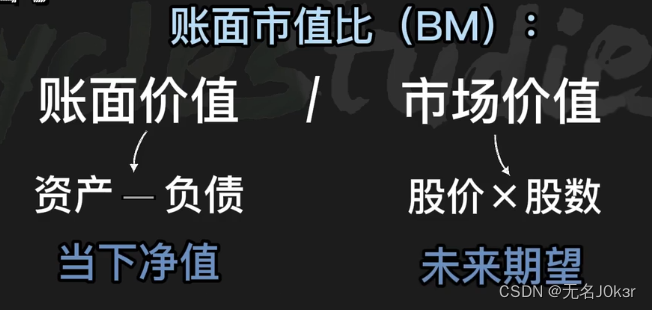

- 价值因子HML(High Minus Low):选取账面市值比BM

规模因子和价值因子的构建如下。

规模因子是三个小市值组合的等权平均减去三个大市值组合的等权平均;价值因子是两个高BM组合的等权平均减去两个低BM组合的等权平均。

三因子模型的表示如下。

- E[R_i]:股票 i 的预期收益率

- R_f:无风险收益率

- 右边三项分别代表市场因子、规模因子、价值因子,三个B值代表个股分别在这三个因子上的暴露

策略设计

在用三因子模型估算股票预期收益率时,经常会发现并非每只股票都能严格吻合式1,大部分股票都会存在一个alpha截距项。当存在alpha截距项时,说明股票当前价格偏离均衡价格。基于此,可以设计套利策略。

alpha < 0时,说明股票收益率低于均衡水平,股票价格被低估,应该买入。

alpha > 0时,说明股票收益率高于均衡水平,股票价格被高估,应该卖出。

因此,可以获取alpha最小并且小于0的10只的股票买入开仓。

策略设计如下:

第一步:获取股票市值以及账面市值比数据。

第二步:将股票按照各个因子进行排序分组,分组方法如上表所示。

第三步:依据式2式3,计算SMB、HML因子。

第四步:因子回归,计算alpha值。获取alpha最小并且小于0的10只的股票买入开仓。

五因子模型

概述

在三因子模型的基础上加了盈利因子RMW和投资因子CMA

-

盈利因子:t年6月使用盈利能力(盈利能力计算方法:t-1年12月的息税前利润与t-1年12月的股东权益之比)进行排序,计算t年7到12月及t+1年1到6月份,高盈利股票组合和低盈利组合的(流通市值加权)收益率之差。计算公式:RMW因子计算:RMW = (SR + BR)/2 - (SW + BW)/2。

-

CMA因子 :t年6月使用投资水平(投资水平的计算:t-1财年的新增总资产除以t-2财年末的总资产)进行排序,计算t年7到12月及t+1年1到6月份,低投资比例股票组合和高投资比例股票组合的(流通市值加权)收益率之差。计算公式:CMA = (SC + BC)/2 - (SA + BA)/2。

![算法:经典贪心算法--跳一跳[2]](https://img-blog.csdnimg.cn/664c03a879484bd1b922f33044384e14.png#pic_center)