来源:猛兽财经 作者:猛兽财经

业务和基本面

大健云仓(GCT)是一家从事大型家居、家用电器、健身器材和园艺等国际大件商品出口的B2B交易平台,是全球领先的国际贸易数字化服务商。依靠国际化商业架构,自有全球化物流仓储系统及精准数据营销分析系统,为全球大件商品提供线上或线下综合跨境交易及交付服务,并打造“全球家居流通骨干网络”。

(来源:大健云仓财报)

(来源:大健云仓财报)

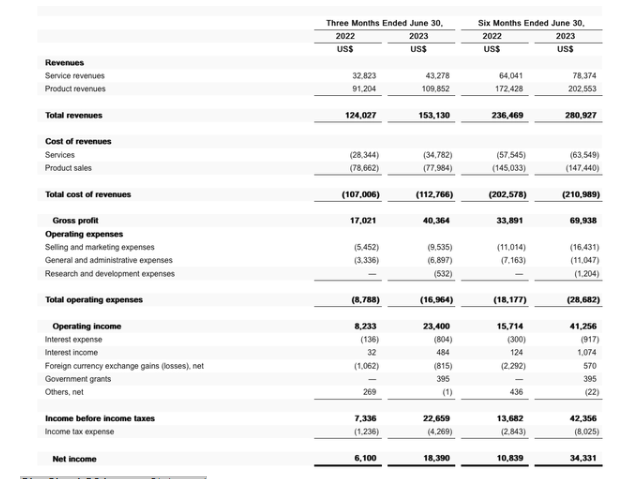

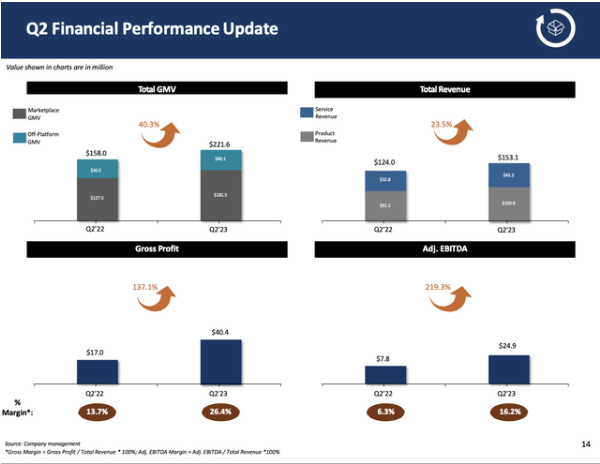

大健云仓一直在提高其盈利能力,尽管同期收入仅增长了23.5%,但净利润却同比增长了近两倍。这表明他们正在激活其业务中的运营杠杆。

(大健云仓第二季度的损益表)

(来源:大健云仓财报)

大健云仓还批准了2500万美元的股票回购。猛兽财经认为这只是在其基本面强劲的基础上的锦上添花,同时也暗示着管理层认为其股票被低估了。

大健云仓目前没有债务,并且拥有1.815亿美元的巨额现金储备,猛兽财经认为这有助于降低其股票面临的风险。

大健云仓目前的市净率为2.22,市盈率为10.84,市销率为0.88,并且年收入增长率超过了20%,相对于其市值而言,大健云仓的现金余额很大,而且没有债务。猛兽财经认为,所有这些指标都表明大健云仓被市场严重低估了。

该公司目前也有增长计划,管理层也对公司的未来发展很有紧迫感。

(来源:大健云仓财报)

股价走势

大健云仓的股价今年以来一直在上涨,上涨的原因可能是由于他们的基本面比较强劲造成的。值得注意的是,大健云仓的流通股比例很低,约为14%,这可能会加剧大健云仓的股价波动,投资者应该注意这一点,因为一旦出现短期波动,那么其股价可能会出现大幅下跌。

大健云仓面临的风险

猛兽财经认为大健云仓面临的其中一个风险是,宏观经济放缓风险,因为一旦经济放缓,那么大健云仓的收入和利润都将减少。

另一个风险是大健云仓的账目出现问题,或者可能存在VIE问题,而且在大健云仓的美国公司重新注册和审计完成之前,这种风险是无法完全消除的。

大健云仓目前在香港运营,由一家中国公司审计,该公司还采用VIE投资结构,这些都为其在中国的投资带来了潜在的额外风险因素,并使其报告的财务信息的可靠性受到质疑。

但对投资者来说幸运的是,因为该公司正在将其注册地迁往美国,并将在此之后接受一家美国公司的审计。

所以我们认为,投资者应该等待大健云仓的注册地完成变更,并由一家美国公司进行审计后再做打算。

如果一切顺利,这可能会给投资者注入信心,并可能导致大健云仓的估值上升。

结论

虽然大健云仓的基本面很好,股价也在大幅上涨,目前的估值也很有吸引力,但在该公司成功的将注册地迁往美国并通过一家美国公司的审计之前,我们对其持观望态度。