本人之前都是做期权中性策略,第一次接触这个多因子策略,和一些大私募对接学习后,才知道这里面的水(只能说各有各的道)。

先说下,何为因子策略,就是一个因子和股票的价格在一定时间内是存在一定的相关性的,举个最简单的例子,买方力量大于卖方,股价一定上涨。然后就是各种挖掘,从财务因子,基本面因子,价格因子,舆情因子,到各种千奇百怪的sb因子,无一不为了证明,这个因子是可以挣钱的,用了我这个因子,可以向公司报备,让公司付钱,实际上,挖的因子,99%都是无效因子。

就是我不知道这个因子的内部逻辑,为什么会挣钱,就是为了构建一个高ic,而去构建,过拟合什么的,全都会有,然后还有一个严重的问题就是价格断层影响因子,就是涨停板,除权之类的,导致因子失效。

事实上,我们仔细对比主观策略,或者半自动量化策略,与幻方之流的量化策略对比,年化收益其实不大,区别就是全自动量化夏普率高,资金平滑,而主观,半自动呈现阶梯状。

什么叫多因子策略,实际上,就是找到一个有效因子,证明这个因子,在极大值做空,极小值做多,(或者反过来,根据ic值正负)就可以获得稳定收益。一般根据1日,5日,10日,20日进行评估,ic值,rank ic值,换手率等。

注意,由于使用的分析周期都很短,特别是现在主流由过去的月调仓,转移为周调仓,注意是因子为计数的周,所以换手率异常的高,所以,手续费、滑点这些就是多因子的现实成本。

当挖出一个因子后,就是根据这个因子值对股票排序,然后买入因子值大的,卖出因子值小的。特别是当因子非常多,就会出现有些因子买,有些卖同一只股票。这些都会导致交易的换手率非常高。毫无疑问,是这种异常的换手率产生了平滑的资金曲线。

A:因子你自己定义的,怎么不知道内部逻辑

B:很多因子是为了拟合而拟合

A:那只是你没有耐心去理解公式表达了什么含义而已

A:101因子本来就是交易型因子,它的设计目的就是为了今天买明天卖,所以只考虑最近5天的数据进行判断

B:自动挖掘因子,知道吧,就是遗传算法,不断挖因子,结果出来的大量因子,很美丽,看不懂原因,一实盘,死翘翘

A:你可以质疑这个参数有更优的选择,可以去测试,但是这里的总体思路就是短周期交易

那是因为遗传算法太傻逼,都是上个世纪的算法了

这个世纪的算法叫AutoML

但是会的人太少了,愿意投钱的老板在下一个牛市,所以还没火而已

B:所以,你理解的因子是什么

A:alphas are predictive models.

寻找因子就是为了寻找未来上涨的相关性

C:西格尔教授对股息率做了一个关于美国股市50多年的研究,股息率最高的一组公司其年化回报竟然高达12.6%;与此同时,股息率最低的一组则为8.8%;而在相同周期内,标普500指数的股息率大约为10%左右。

由此可见,股息率因子很可能是我们战胜市场的重要制胜因素之一。

A:所有的因子本质上是一个预测模型,IC是评价预测会不会靠谱的手段之一

B:一个问题,美国是价值投资,全球资本进入是为了享受成长红利,而中国股市是利好兑现市场,换成钱才是它的作用

A:构建因子是通常基于一种假设,比如你认为量价齐升,明天更有可能涨。量价齐升就是你的假设,至于这个假设成不成立就靠评估方式来确定

你所说的自动挖掘因子看不懂,那是因为他的核心假设不是这些【交易经验】,而是【过去数据中有效的因子未来也有效】

很明显随着市场处于不同的位置和风格,一种因子(且背后所对应的假设)不会长期有效。这又是另外一个问题了。

一个有效的因子,有效的时间只有60%-70%

大部分人会在因子失效的时候,换一种模式,再次进入这个循环,很多人无法坚持自己赚钱的套路,就是因为没有意识到这个原因

(A:浙大计算机博士,B:up主 C:恒大深圳财务总监)

下面进入正题:

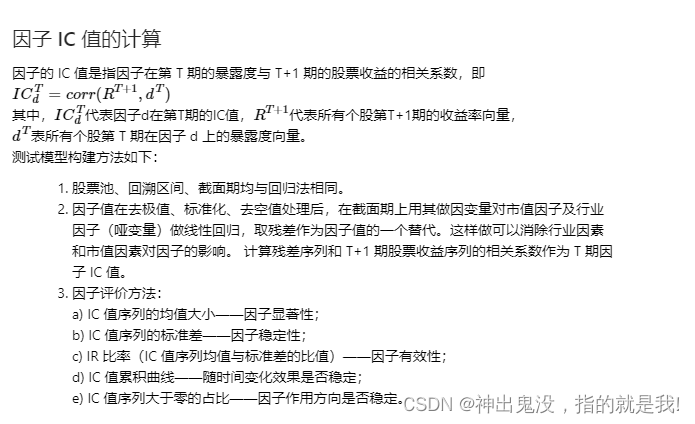

如何判定一个因子是否有效

分层模型回测

- 分层模型主要是考量保序作用。

依照因子值对股票进行打分,构建投资组合回测,是最直观的衡量指标优劣的手段。一般来 说,通过回归法和计算因子 IC 值都无法确定因子的单调性(例如,某因子值排名在中间 1/3 的个股表现比前 1/3 和后 1/3 的个股表现要好) , 但是分层回测法是可以确定因子单调性的。 分层回测法逻辑简单,结果清晰,操作方便,并且具有能区分因子单调性的独特优势,是接 受度非常高的一种单因子测试手段。