免责声明

本文内容仅对合格投资者开放!

私募基金的合格投资者是指具备相应风险识别能力和风险承担能力,投资于单只私募基金的金额不低于100 万元且符合下列相关标准的单位和个人:

(一)净资产不低于1000 万元的单位;

(二)金融资产不低于300 万元或者最近三年个人年均收入不低于50 万元的个人。

前文所称金融资产包括银行存款、股票、债券、基金份额、资产管理计划、银行理财产品、信托计划、保险产品、期货权益等。

本文为2023年8月18日A+CLUB管理人支持计划路演内容,分享嘉宾为吾执投资创始人孙敏,仅供交流参考,不构成任何投资建议。欢迎与局长yz1523311交流,获取路演PPT。

公司亮点

吾执投资是一家以量化复合交易策略为底层基石,以行情风向为导向,结合择时特色做优化组合的交易型量化私募基金。在科学规律和交易实证中寻找平衡点,尊重实证数据,敬畏市场信息。

1、择时体系

-

股票+期货择时体系。

-

历史验证有效:长周期底部预判与中周期顶部预判。

-

网格化择时信号:长周期、中周期、短周期“纵向”多维度全方位提前进行择时判断。股票的大盘择时、股票的中小盘择时、商品期货的“横向”分板块择时等待。“纵向”x“横向”= 网格化量化择时指标,即时判断当前市场行情的整体走向。

2、复合策略线:行情诊断+时间驱动响应

-

丰富策略库:基于吾执团队丰富的自营策略库,业内超10年的技术积累,以多元化的专业资产配置方式同时获得多维度市场收益。

-

三层产品风控结构:程序化实时进行行情分类、匹配策略,并监测全球市场热点,策略优化配置。结合行情诊断和事件驱动,吾执做到了在策略配置层面真正意义上的事前风控,体现了复合策略的最大优势。

公司简介

01公司概况

上海吾执投资管理有限公司于2020年10月16日取得私募基金管理人登记编码, 吾执秉持“科学、敏捷、稳健、实用”的态度,以追求绝对投资收益为己任,产品包括股票类、期货类、另类资产类固收等多条产品线,以满足投资人不同的收益需求。

02团队介绍

吾执交易团队合作近十年,成员来自海外对冲基金及国内量化头部私募基金,历史业绩位于前列。团队管理扁平化,项目开发敏捷化,奖励机制公平化。科研化的策略产出,学术研究氛围浓厚,注重自有人才的梯度化培养。团队拥有数学博士、物理博士及物理奥赛获奖者若干。投资经理交易团队主要毕业于中国科大及其他国内外一流理科院校,包括普林斯顿大学、耶鲁大学、哥伦比亚大学、波士顿大学、纽约大学石溪分校、台湾师范大学等。

03核心人物

孙敏 量化投资总监 创始人

教育背景

中科大量子物理博士,Dortmund 大学访问学者,曾研究量子博弈方向和量子计算方向。师从于多位中科院院士。

过往经历

从事量化交易十五年。2015-2018于明汯投资负责期货量化交易组及择时因子。最大资金管理规模逾二十亿,管理产品期间业绩回报优秀位于同行前列。

策略背景

股票+期货,复合型交易策略背景。股票市场策略,致力于高收益股票alpha投资策略的程序化,擅长做高成功率有效信息的预判模型(择时模型)。期货市场策略,基于波动率配置的复杂CTA策略研发,定制跨市场多策略的复合产品。基于数据挖掘+人工智能技术的构建的策略研发框架,带领团队成为国内最早将人工智能应用于量化交易的团队之一。

04公司精选照片

05产品线

① 吾执一X:管理期货系列

(另:高杠杆管理期货产品,已封盘)

② 吾执二X:股票中性系列

e.g. <吾执二二号>中证1000中性策略

③ 吾执三X:股票量化多头系列

e.g. <吾执三零号>中证1000量化alpha策略(指增策略)

④ 吾执五X:复合套利系列

e.g. <吾执五零号>衍生品套利策略

⑤ 吾执六X:股票相对增强系列

e.g. <吾执六零号>复合套利策略

⑥ 多策略对冲稳健产品(即将推出)

业绩展示

01股票相对增强产品 XX号

基于不同风格指数的Alpha策略与量化择时体系,动态调整风格权重动态追踪Alpha。ETF&股指对冲,做好市场负向保护。

最新净值2.66,净值峰值2.67,累计盈利166%,最大回撤MDD 3.98%,策略风格:稳健型。

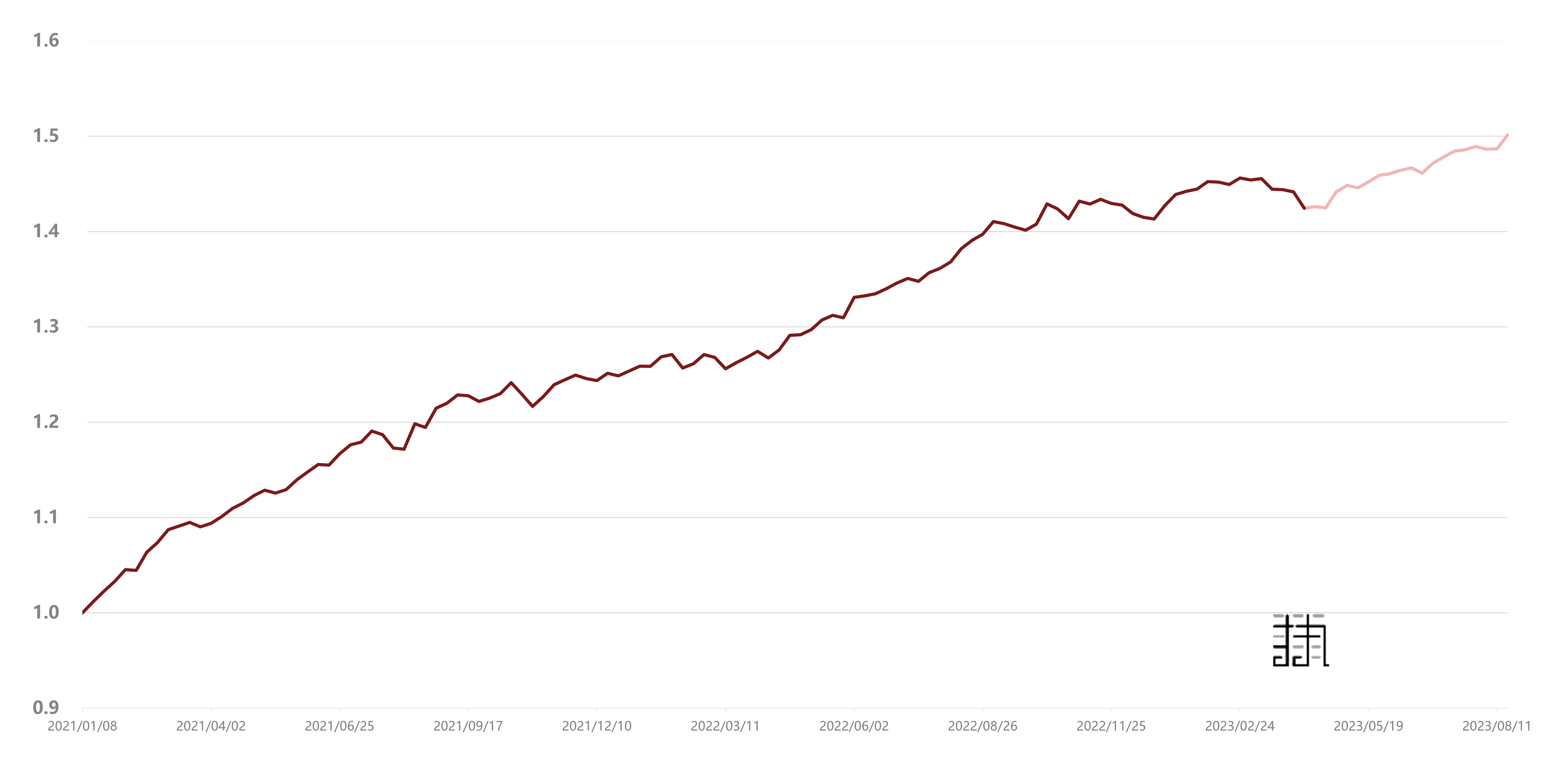

02中证1000中性产品XX号

属于低波动的股票投资策略,它由多头端持仓+空头端持仓两部分组成。

特点:股票中性策略对市场波动敏感性较低,以追求绝对收益为目标。

历史绩效最新净值1.5,净值峰值1.5。

2023年:累计盈利5.2%,最大回撤MDD 2.18%,收益风险比7.2,理论风控线5%。

03衍生品套利产品XX号

主要由衍生品套利策略组成,在市场震荡期间能较好地抵抗市场波动带来的风险。

特点:收益稳健。

衍生品套利历史绩效(2020-2022):最新净值1.28,净值峰值1.28,累计盈利13.7%,最大回撤MDD 3.47%,收益风险比3.95,理论风控线5%。

衍生品套利历史绩效(2015-2016):最新净值1.251,净值峰值1.257,累计盈利14.7%,最大回撤MDD 2.66%,收益风险比5.54,理论风控线5%。

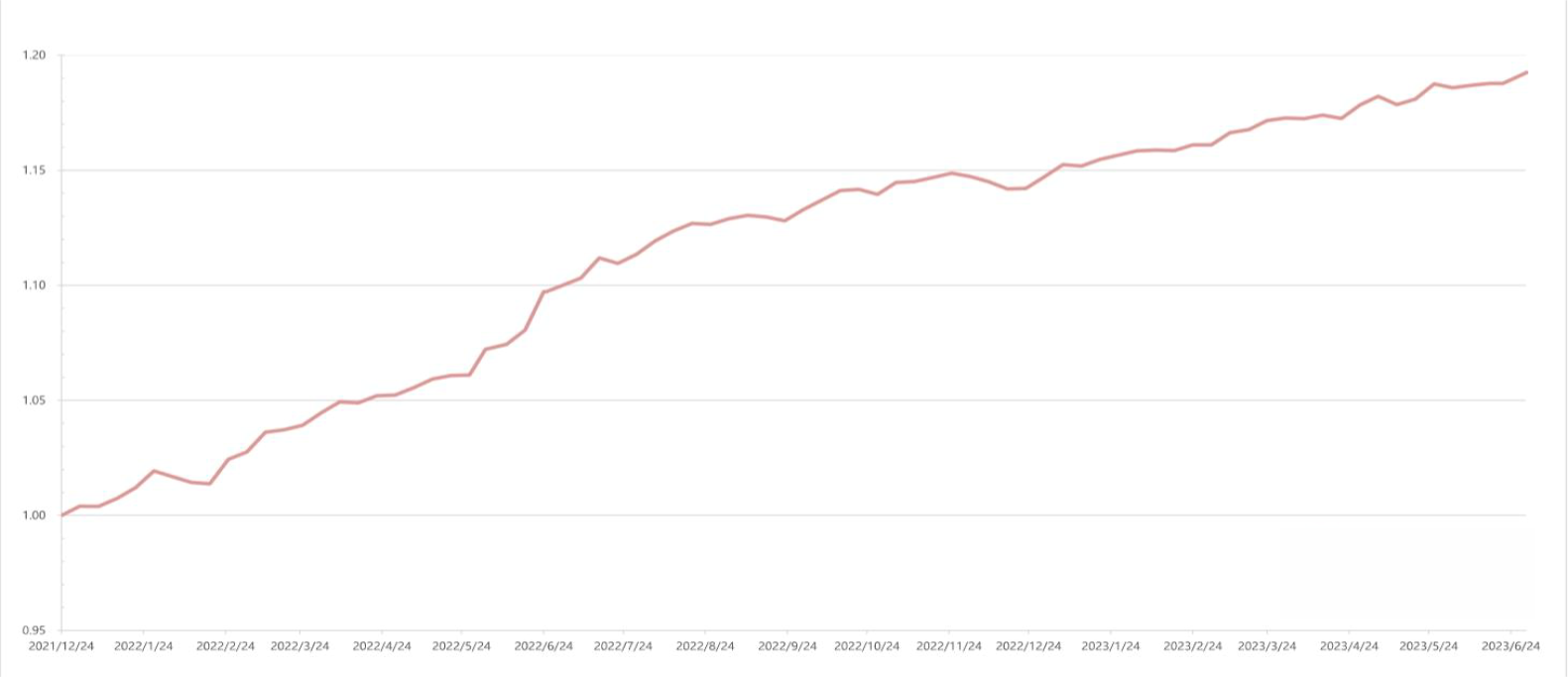

04多策略对冲稳健产品XX号

净值1.19,净值峰值1.19,累计盈利19.2%,最大回撤0.6%,风格平衡型。

收益年度统计:2022年14.3%,2023年3.9%。

分享要点:因时而制——反转行情下的另类投资组合配置

第一点 创办初心

孙博士创办吾执投资的初心是想做与国内头部量化机构不一样的事情,将吾执产品线分为两类,一类是常见的高收益策略产品,一类是波动在5个点以内的股票期货期权稳健型策略。

为什么做后者?孙博士判断随着国内二级市场发展到相对比较成熟阶段,市场上策略超额将衰减,再结合18年资管新规发布,非标转标等需求因素,后续量化策略的发展将是以多资产多策略配置来追求相对稳健暴露比较少的量化对冲型策略为主。

目前是股票期货期权,套利策略等单线低波动产品,未来吾执投资将合在一起构建复合型结构产品。此类复合产品从资产配置角度,逻辑上足够完备,风格也接近海外成熟市场的产品风格,基本可以做到穿越牛熊,在各种行情下都有一定的稳健收益。

第二点 收益来源

吾执投资主要研究股票期货期权三个市场并获取收益,如此排序是因为三者内在的数学逻辑,股票市场可以做多空(国内只能做多),期货市场是反应了交易价格未来方向,期权市场反映的是未来交易方向的可能性,从数学结构来看,表现出研究的东西越来越高阶。其中期货市场是桥梁,在期货市场可以得到股票市场的一些信息,也可以从更高阶的期权市场得到来自客户更深层次的心理反应,然后量化可预见的趋势并控制不可预见的风险,对冲风险获取收益。

第三点 另类市场行情

大部分人所获取的大多数收益都是在正常、非异常情况下的市场中,而真实市场本质是非线性、有异常情况的,呈现出非线性系统、肥尾分布和动态博弈的特征。

假如把每日收益按照日评做分布,可以得到一个肥尾分布图,两种不同的肥尾在市场上表现为超高盈利和亏损,与正态分布的区别是在两三倍标准差之外,肥尾的概率比标准假设大得多,即盈利和亏损两种极端行情在真实市场中更频繁发生。

当处在一个另类市场行情,拥有的策略不那么有效时,我们该做些什么?孙博士认为可以将眼光放在海外的量化对冲基金,他们在相对应的做什么,这是一个可以探讨的方向。比如在08年美国次贷危机后,兴起的期货CTA策略、股票相对增强策略和股票smart beta ETF策略。海外量化对冲基金的量化策略相对国内会更复杂一点,主要是为了适应各种行情,包括正常标准差和三个标准差之外的行情。

第四点 吾执的探索——另类投资组合配置

吾执投资按全市场的适应性分类,从底层建构了所有策略风格类型并复合(期货CTA、套利、股票中性和股票相对增强策略)为基石,以行情为导向,通过股票+期货择时体系做优化组合,全方位覆盖股票和期货市场各类行情,尤其是下跌及V型反转行情,产品特色鲜明,与市场主流策略互补。(详情见公司亮点内容)

![[Android AIDL] --- AIDL原理简析](https://img-blog.csdnimg.cn/c4c179e727c3430eaefc770e4325f915.png)