8月24日晚间,乐刷支付母公司移卡发布2023年中期业绩报告。

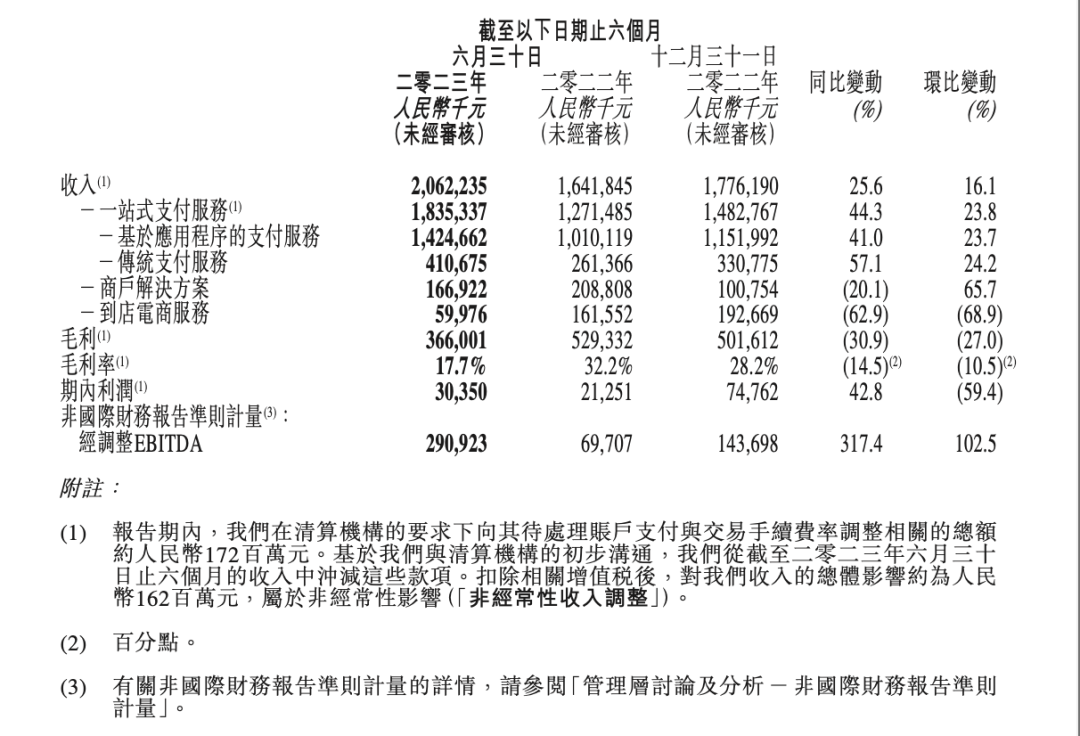

2023年上半年,移卡实现收入20.62亿元,同比增长25.6%;经调整EBITDA2.91亿元;同比增长317.4%。业绩表现优异主要来源于主营支付业务的大幅增长。

中期业绩报告还提到,在清算机构的要求下,公司向其待处理账户支付交易手续费率调整相关的总额约人民币1.72亿元,在本期报告收入中公司冲减这些款项。扣除相关增值税后,对公司收入的总体影响约为人民币 1.62亿元 ,属于非经常性影响。

移卡2023年上半年支付相关数据

支付服务收入:同比增长44.3%至人民币18.35亿元。

总支付交易量:同比增长33.5%至人民币1.42万亿元,其中70.5%为基于应用程序的支付服务。预计全年GPV指引2.7万亿元至人民币2.9万亿元。

活跃支付服务商户数:同比增长20.7%至920万。

支付服务费率:基于应用程序的费率由13.5个基点提升至14.2个基点,传统支付费率由8.4个基点提升至9.8个基点,持续上升。

交易笔数:基于应用程序的支付日交易笔数峰值达到近6000万笔。

服务商:1.9万家独立销售代理、超过4000家云支付合作伙伴,并拓展全国300多个城市的大中小型商户。

公司毛利:3.66亿元,同比减少30.9%。

公司毛利率:由2022年上半年的32.2%下降至17.7%,毛利减少主要由于与清算机构的初步沟通,按照交易手续费率调整,从报告期内的收入中冲减约人民币1.62亿元的非经常性影响。

为进一步支持支付业务拓展,移卡还与100多家商业银行开展联合收单,取得了重大的进展。在海外市场方面,公司已在新加坡及中国香港开展业务,并在印尼组建团队,正逐步推进与电子钱包、发卡银行及清算组织的合作,提供包括银行卡及二维码的收款及汇款等跨境及本地支付服务。