期权option,又称选择权,是一类衍生品合约,买方支付权利金给卖方之后,买方有权在未来的特定日期或之前,以特定的价格向卖方买入或卖出标的资产的权利。下文介绍期权酱也来说说期权双卖策略原理。本文来自:期权酱

期权的本质简单说就是买方支付权利金获得买卖某项资产的选择权。

买和卖都有两个方向,一个看涨,一个看跌。

看涨期权,又叫“认购期权”。

看跌期权,又叫“认沽期权”。

打个比方:就像买保险

股票期权就好比投资股票的保险

期权的买方是“投保人”

期权的卖方是“保险公司”

投保人:

买入保险

➡ 向保险公司支付保费

➡ 在保险期内发生事故

➡ 保险公司索赔

股票期权的买方:

买入期权

➡向卖方支付权利金(保费)

➡期间股价下跌(或上涨)到目标价格买方行使权利

➡ 卖方须无条件履行义务

记住这个比喻,期权买卖双方的关系,就好比投保人与保险公司之间的关系。

期权挂钩的标的资产,包括股票、政府债券、货币、股票指数、商品期货等。这些标的资产是“衍生”出来的,因此期权也被称为衍生品。

如:50ETF期权、沪深300ETF期权、股指期权沪深300、创业板ETF;商品期权像棉花期权、豆粕期权等等。

期权本身具有价值,期价值分为两部分:内在价值(intrinsic value)和时间价值(time value)。

期权价格的影响因素:

资产价格、时间和波动率。

如一份保险的保险费会受到被保资产的价值(类比车险:一辆比亚迪车和保时捷跑车)、保险期限(类比:一年期保险和三年期保险)、以及被保资产的风险(类比地震险在上海买和四川买)三个因素。

由这些要素引出的四个希腊字母:

期权双卖策略

股票市场,我们只能在股价上涨时赚钱。

股指期货和融券,如果方向看的准既可以在市场上涨时赚钱(做多),也可以在市场下跌时获利(做空)。

期权除了上涨、下跌两个维度盈利外,还可以实现在市场盘整或大涨大跌不定时情况下的盈利。

期权策略非常丰富灵活,《期权策略》一书中就提到58种期权策略。按市场方向大体分牛市策略、熊市策略、中性策略;按波动率又可以分为高波策略、低波策略等。这两年很热的雪球产品就是期权策略组合。

这边单独介绍下期权双卖策略:

双卖策略是卖出认购期权和卖出认沽期权的组合策略。只要标的资产在预设的区间内波动,卖购和卖沽两个方向的权利金都能收到,目标实现“躺赢”。

卖期权有高胜率、低赔率的特点,高胜率是指当不利行情没有发生时,能够大概率获取权利金收入。低赔率是指开仓后,如果不进行其他操作,那么潜在的最大盈利空间就是权利金的收入。

期权的卖方比较喜欢岁月静好,没有波动,期权合约临近到期就慢慢归零了,稳稳的赚取权利金,赚取时间价值。不喜欢波动率上升,最怕的“黑天鹅”事件,遭遇短期的暴涨和闪崩幅度甚至达到10%、20%以上。

这时如果是单卖策略,在大多数时候收获权利金的情况下当遭遇“黑天鹅”事件,会导致较大回撤,造成本金的损失。所以普通投资者有买方“收益无限,风险有限”,做期权卖方“收益有限,风险无限”的认知。

其实期权交易从买方到卖方,是投资者从业余到专业的晋级,是1.0到2.0的进阶。

关键字:

双卖策略,宽跨式期权策略,中性策略。

双卖策略,卖看涨和看跌两个方向。

文中指的是宽跨式策略,做虚值。

中性策略,不在方向上暴露敞口,Delta敞口为零,赚时间价值Theta衰减的钱。

不明白没关系,实际就是扩大波动区间(更安全),做看涨看跌两个方向(风险对冲),赚权利金(保险费)。

专业选手还会通过日内交易和风险事件规避等手段来控制风险,以获取较为稳定的收益,实现类固收的产品表现。

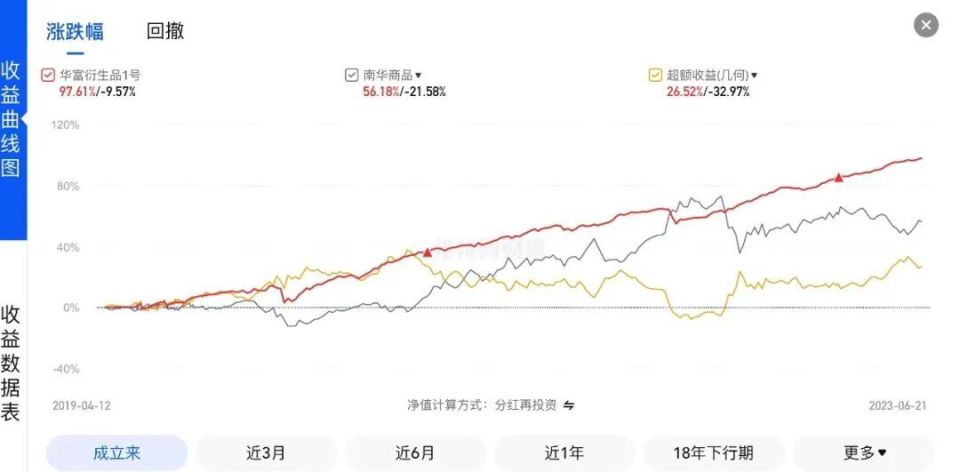

盛盛选的一只产品,如图双卖策略,基金在4年多的时间里实现了周胜率80%以上,两位数的年化收益。

19年至今的收益曲线图:

因为20年3月疫情和22年2月俄乌战争对产品净值有冲击,有两段回撤,其他时间曲线平稳向上,回撤修复期在1-3个月。且基金经理22年初进行了策略升级,尽管市场波动不断,近1年最大回撤控制在1个点以内。投资者要认知权益产品的波动是无法避免的,除非银行存款咯~

写这篇盛盛参考了(美)盖伊.科恩的《期权策略》,期权酱、财顺期权的《卖期权是门好生意》等书籍,花了点时间。对期权感兴趣的朋友欢迎私聊探讨。

小结:

期权策略复杂又灵活,想写简单发现挺难,先这样吧。简单记忆卖期权就像卖保险,日常赚保险费,出了险得赔。

期权双卖策略,是赚取时间价值的中性策略,做好方向对冲、仓位控制以及风险事件规避,能够实现较高的投资胜率,获取稳定权利金,回撤可控,该策略可作为类固收替代。